起底P2P資管拆分術:互金模式狂飆曝監管黑洞

- 發佈時間:2015-12-10 09:08:17 來源:貴陽晚報 責任編輯:畢曉娟

P2P危局

一種被命名為“定向委託投資(下稱委託定投)”的業務模式正在被包括陸金所,360旗下的你財富、網信金融等大型網際網路金融平臺所廣泛應用。但其推廣宣傳、投資者門檻及人數上限並未進行特別規範,有規避私募管理辦法的監管套利嫌疑。

本報記者 李 維 實習記者 姜詩薔 北京報道

繼P2P、股權眾籌等模式後,網際網路金融與資管業務的聯姻正在悄然浮水。

21世紀經濟報道日前調查多家P2P網貸平臺後發現,一種被命名為“定向委託投資(下稱委託定投)”的業務模式正在被包括陸金所,360旗下的你財富、網信金融等多個大型網際網路金融平臺所廣泛應用。

據不完全統計,該模式較早依託于陸金所2015年4月推出的産品“零活寶”問世。與此同時,還有部分平臺以該名義發行産品,對接資管産品計劃份額的收益權,對私募類産品進行變相拆分。

多位業內人士認為,由於此類業務在其推廣宣傳、投資者門檻及人數上限並未進行特別規範,因此具有規避私募管理辦法的監管套利嫌疑。

另一方面,此前國務院公佈的《促進網際網路金融健康發展指導意見》中,僅對P2P、眾籌等備受關注的新興業務安排了監管部署,卻並未明確此類具有“網際網路資管”特質的業務監管方向。而多家P2P平臺染指此類業務後,其所暴露的監管黑洞也正被悄然放大。

P2P聯姻資管模式詳解

網際網路資管,正在成為繼P2P、股權眾籌之後,網際網路金融領域衍生出的“第三極”。

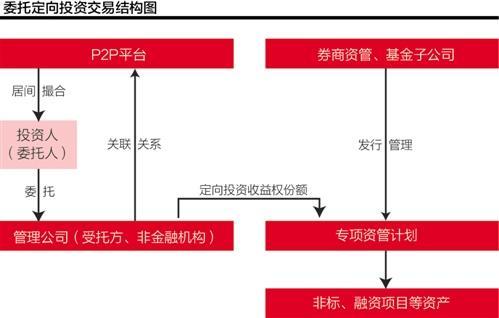

21世紀經濟報道記者調查發現,當前多家P2P平臺推出一類産品,其真實的運作路徑是以“委託定向”投資的名義,將資金投向包含信託收益權、資管計劃等資産在內的非標固收市場。

在該業務結構中,P2P平臺名義上負責為理財産品提供居間資訊服務,同時引入一家受託公司以“定向委託投資”關係設立由券商資管或基金子公司所發行的資管計劃,再以該資管計劃的身份進行固收類資産投資,而其投資範圍也因這一交易結構的搭建而得以擴寬。

其中,陸金所旗下的零活寶是較早從事此類業務的網際網路金融産品。據陸金所官方披露,零活寶具有較好的流動性,可在工作日的約定申請提現,而投資最低金額僅為1元,這一流動性及門檻幾乎與公募基金趨同。

但在收益方面,零活寶則遠勝公募産品——截至12月7日,零活寶的七日平均收益率為4.66%,已超過同期多數貨基達100個BP。而該産品取得超額收益背後所依靠的,正是其通過“委託定投”來對接私募開放型資管産品的特殊結構。

據零活寶《項目業務説明書》顯示,投資人將資金委託于“深圳聚昇資産管理有限公司(下稱聚昇資産)”投資于“凈值管理型專項資産管理計劃産品(下場專項産品)”,而該産品則通過“發行機構”的管理來取得投資收益。但在前述“專項産品”的投資範圍上,委託貸款、信託計劃、信託受益權、券商及基金子公司專戶計劃等非標債權資産赫然在列。

有業內人士指出,零活寶所對接的專項計劃實質為基金子公司所發行的一對一專項資管計劃,為私募類的資管産品,而陸金所以“定向委託投資”關係實現了其資金端的變相公開“募集”,具有一定的監管套利傾向。

“陸金所實際上扮演了資管産品資金端的引流平臺,這和支付寶代銷餘額寶有本質的區別,因為餘額寶是公募基金,而資管計劃則是私募産品,理論上是不能公開推介的。”上海一家基金子公司中層人士稱,“一般單一(資管)計劃通常要做資金合法性調查,如果是通過違規公開募集而來的,則在合規性上存在較大問題。”

“這種模式其實是玩了一個文字遊戲,把業務實質中的‘募集關係’包裝成了‘委託定向投資’關係。”前述基金子公司中層人士指出,若該産品的受託人與平臺方存在關聯,則其中隱含的道德風險更大。

而21世紀經濟報道記者查閱工商資料發現,受託方聚昇資産正是陸金所旗下的全資子公司。

資訊披露不對稱

雖然面臨合規風險,但該業務模式亦被其他網際網路金融平臺所效倣。例如360旗下的平臺你財富推出的“小活寶”、網信理財旗下的“專享理財産品”和一家名為乾易寶的平臺,也沿用了“委託定投”的業務模式;

而在此類理財業務中,亦有産品受託人與平臺方屬關聯關係的情形,例如你財富的“小活寶”受託方為深圳前海子午金融資訊服務有限公司(下稱子午金融),該公司同樣為你財富的關聯公司。

記者查證工商資料發行,子午金融為自然人股東盧德夫全資持股,盧德夫的另一個身份正是奇虎360金融的聯合創始人。

在業內人士看來,“委託定投”模式權利、風險上潛藏的更大不對稱,在於其在資産端享有資管計劃等私募産品在投資範圍上具備的靈活性,但在資金端以網站推介等“準公募形式”引流投資資金時,卻無需履行公募基金的資訊披露義務。

例如在零活寶的産品説明書中,陸金所並未對專項産品的發行機構身份予以明確,同時該産品的資産持倉明細、定期資訊也並不被投資人所掌握。此外,在其資産配置範圍上,信託收益權、資管計劃等具有一定信用風險的非標準化債權卻被列入了投資範圍之中。

記者致電陸金所客服試圖了解哪家基金子公司是前述資管計劃的發行方,但客服表示發行人即聚昇資産,然而該公司並非基金子公司,並不具備資管計劃的發行資質。而當記者詢問投資人投資後,是否可查看該資管計劃的持倉時,對方則表示以官網資訊為準,其餘並不知情。

部分涉融資類項目

值得一提的是,零活寶在結構上所對接的,僅是一項開放型現金管理類的資管計劃,另有部分平臺産品通過委託定投的形式對固收類資管計劃份額進行拆分,進而開展定期業務,並間接為一些融資方提供債權融資。

以你財富旗下的“小定寶-綠地廣財2期(下稱綠地2期)”産品為例,該産品預期年化收益率為5.7%,募集規模達5500萬元,期限為83天,而起始投資門檻僅為1000元,在投資方向上,該産品所認購的資産為“金融機構發行的固定收益類資管計劃份額收益權”。

“其實就是利用收益權的概念做拆分,大拆小,目的是變相繞開私募辦法。”北京一家信託公司高級信託經理認為,“這種模式有一定爭議,膽子大的機構敢參與進來。”

同時,綠地2期在産品要素中宣稱,其投資由“大型國有背景上市公司”提供還款保證,而産品管理人則為一家名為“上海堃利資産管理有限公司”的企業。

記者查證後發現,該公司的母公司為上海綠地集團旗下公司——“上海綠地金融資訊服務有限公司”。

據業內人士猜測,該項目的真實融資方和還款保證提供人,很有可能是剛剛完成借殼上市的綠地控股(600606.SH)或其關聯方。

“綠地很有可能是這個項目背後的融資方,除了名字中包含綠地,這個提供還款保證的‘大型國有背景上市公司’可能説的也是綠地。”前述信託經理稱。

值得一提的是,據綠地2期的合同詳列,其所依託的關係仍然為定向委託投資,而其所定義的委託交易名稱為“綠地廣財360君安××號”。

此外,該名稱中也包含“國泰君安證券”的“君安”二字。不過截至記者截稿前,尚未能夠證明産品與國泰君安證券存在何種關聯。

21世紀經濟報道記者致電360你財富客服詢問該項目是否為綠地集團提供融資時,對方則表示該項目並非融資項目,而是資産管理。

而當記者以投資人身份向360你財富客服詢問該筆計劃的發行方和融資方時,對方客服卻只顧介紹“小活寶”發行人為前海子午,而“小定寶”則“每期都不一樣”,卻始終未提及專項資管計劃的發行機構是誰。

該客服還表示,定期資管計劃的持倉結構是“不披露”的,其同時向記者保證,該業務“肯定是在法律允許的範圍內”。

無獨有偶,網信理財旗下的“晨鑫系列産品”也採用了定向委託投資模式,而與前述兩家平臺不同,網信理財並未在其産品介紹處,對其受託方的資訊進行披露。此外,其每只産品的投資總額為100萬元,分析人士認為,這一目標募集規模的安排,意味著該産品背後所對接的資管計劃可能為一對多類産品。

“每份100萬起,這恰恰是私募産品所規定的起始投資門檻,也就説這個産品背後可能連接的是一對多計劃。”前述基金子公司人士指出。

記者以投資人身份致電網信理財客服電話,對方表示對於募集融資方、專項資管計劃的發行方及每筆募集總額為何為100萬的現象均表示“不清楚”,但對方仍然強調該類業務並不涉及違規行為。

對於上述問題,記者同時向陸金所、你財富、網信理財致詢,但截至截稿前,尚未收到有關回復。

或成監管黑洞

在業內人士看來,無論是定位於現金管理類的零活寶,抑或是以定期形式開展的資管收益權的“大拆小”,在交易結構的合規性上均存在一定的瑕疵。

“問題並不出在融資項目本身,從這些平臺本身的背景看,項目兌付風險可能並不大,但這類産品在合規性上都存在很多問題。”前述基金子公司人士稱。

“其中的邏輯並不複雜,投資人在網際網路等公開渠道上間接投資了資管計劃等私募産品,同時承受了私募産品的風險,卻無法享有公募標準的信披。”前述基金子公司人士稱,“另外是資管計劃在募集資金時應當對資金來源合法性進行穿透核查,這些資金明顯是多渠道匯聚而來的,因此也違背了私募管理辦法對於投資者適當性管理的要求。”

據證監會的《私募投資基金監督管理暫行辦法》和《證券期貨經營機構落實資産管理業務“八條底線”禁止行為細則》規定,資管産品屬於私募性質,而其投資、推介也有較為嚴格的限制,例如其單個投資者的投資額不低於100萬元,且投資人需滿足金融資産不低於300萬元或連續三年年均收入不低於50萬元等條件。

而在業內人士看來,前述“委託定投”等模式之所以能夠出現,與當前網際網路金融平臺的創新訴求和實體經濟內在的融資需求有關。

“現實需求是存在的,私募産品不好發,於是就利用網際網路平臺這一渠道來做打通,這也是資管機構和融資方的無奈之舉。”前述基金子公司人士坦言,“像之前OTC的私募債拆分放到阿裏的平臺來發,邏輯也是一樣的。”

更有分析人士指出,該類業務的存在,對於豐富國內網際網路金融産品和盤活存量有一定的積極意義。

“這類業務屬於‘打擦邊球’式的類資産證券化,對於盤活存量有一定的積極意義。”華北一家證券公司固定收益部吳涵(化名)認為,這在目前資産證券化市場增速有限的情況下,是一種值得鼓勵的嘗試。

但吳涵也指出,該類産品在平台端發行時幾乎為“零監管”,因此除本身的信用風險外,其隱含合規風險、政策風險和道德風險也必須被市場所重視。

“監管層應當對這類業務進一步規範,比如就這類合作安排一些監管指標或準入,否則萬一齣現風險事件,最終承受衝擊的還是行業本身。”吳涵建議。

值得注意的是,此類帶有“網際網路資管”特質的互金模式之所以未被監管層及市場所過多關注,除當下規模有限外,也與此前國務院針對網際網路金融下發的《意見》中,對此類模式的“疏漏”不無關聯。

“當時互金《意見》一共提到了網際網路支付、網路借貸、股權眾籌融資、網際網路基金銷售、網際網路保險、網際網路信託和網際網路消費金融幾個內容,但並未涉及這種資管‘大拆小’的模式。”上海一家P2P平臺負責人坦言,“其實應該做的並不是完全叫停,而是應該進行有條件的規範,如果對這種模式持放任態度,那麼很快就會成為一個網際網路金融行業監管框架上的‘黑洞’。”