28萬汽車4S店維修費24萬餘元 車主拒絕提車(圖)

- 發佈時間:2016-05-04 09:31:06 來源:四川線上 責任編輯:張明江

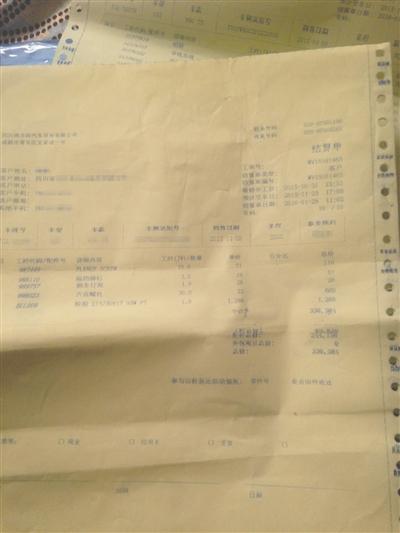

就是這輛車,修出了24萬元

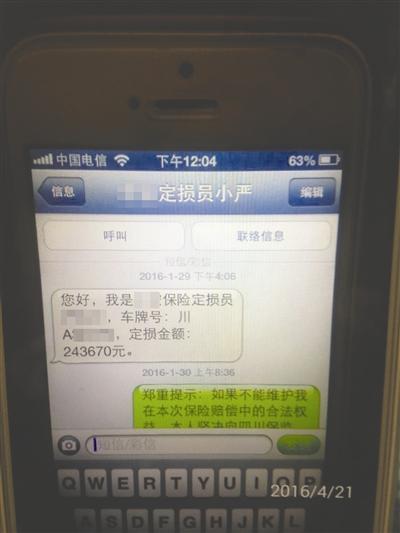

保險公司定損員所報的定損金額為243670元

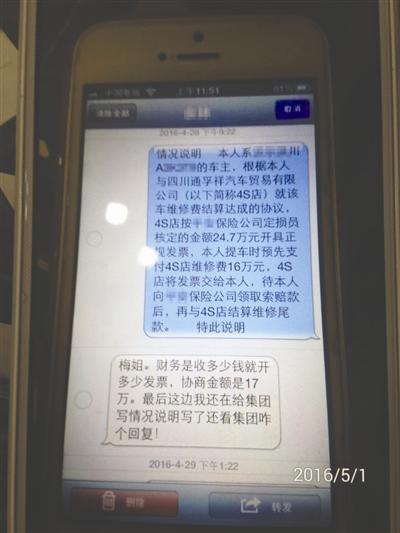

車主與4S店的協商短信內容

車主

24萬元的維修費接近原車價

修車前保險公司和4S店未告知

4S店

維修金額由保險公司全額賠付

車主提出少付費用多開發票

一輛原價28.5萬元的車,一場車禍後被送至4S店。維修近5個月後,高達24萬餘元的維修費又讓車主和4S店、保險公司展開了漫長的拉鋸戰。

車主梅女士堅稱,她在4S店拿到高達33萬元的“維修結費單”前,無論是保險公司還是4S店,都未曾告知車輛的定損金額和維修費用如此之高。

而4S店則認為,這次理賠由保險公司全額賠付,梅女士提出少付費用多開發票,是意圖從其中賺差價得利。

如今,這輛被修好的車依然停在成都市青羊區文家路1號四川通孚祥汽車貿易有限公司的汽車4S店裏,等待糾紛的解決。

焦點1

維修結費單最初高達33萬元?

4S店:非正式清單 實際費用以定損額為準

去年5月,家住德陽中江倉山鎮的梅女士來到成都,在四川通孚祥4S店內,以28.5萬元的價格選購了一輛汽車。去年9月18日下午,梅女士一行4人駕車從中江縣城驅車返回倉山,在行駛過程中發生車禍,車頭部位等受損較為嚴重,事故認定梅女士方負全責。

次日,由於事故車輛在延保期內,接到通知的4S店派人將車拖至成都,準備拆檢。為便於修車,9月22日,梅女士授權四川通孚祥4S店對受損車輛進行維修,並在《授權書》上簽字。此時,梅女士被4S店告知,修車費用估計要“10多萬元”。

記者從梅女士處獲得的印有印章及落款日期的《授權書》顯示,事故車輛一經拆檢就無法再進行裝配,“拆檢後不在本公司進行事故維修,需用戶付相關拆檢費。如已確定維修方案,已訂貨將無法取消本次維修內容。”根據《授權書》,事故車輛在拆檢完成後,由車主決定是否在4S店維修。

“車送修後,近5個月時間裏,我去了成都不下20次,但都被告知暫時沒有修好。”梅女士説。直到今年1月29日,梅女士接到4S店的電話,説車已修好,讓提車。“看了4S店的結費單,我瞬間怒了,330584元!連發動機都沒有壞,怎麼可能那麼高?”梅女士向記者出示了保留的這份“結費單”的圖像。長達10頁的結費單上,總價顯示工時85826元,配件244758元。

按照梅女士的説法,她當場對這一價格提出質疑。“一開始4S店的工作人員讓我支付結費單上的費用,而且讓我支付定損金額外的超額費用。看到我態度強硬,他們便説只要支付24.3萬元就行了。”但梅女士的這一説法遭到了4S店相關負責人的否認。該負責人説,修理時間長達近5個月,是因為車輛受損嚴重,又是進口車,很多零部件需要進口。33萬元的“結費單”並非正式的維修費用清單,因此也不是客戶或保險公司需要支付的最終價格,而是廠家DMS系統(汽車經銷商管理系統)中各配件及工時的總價。“實際修理費用不會超過定損金額。”這位負責人表示,梅女士之所以有這張所謂的“結費單”,是因為她當天來到4S店提出希望先看看維修項目,“我們才給她打了這張單子”。4S店方面表示,這也是為何結費單金額超過事故車輛價格(按折舊計算,4個月後事故車輛價格約為27.8萬元),卻沒有通知車主申請報廢處理。當天,梅女士還要求保險定損員提供定損金額。定損員發來短信,顯示定損金額為243670元。梅女士告訴記者,這也是她第一次從保險公司處獲知定損金額。

焦點2

修車前是否曾告知高額費用?

車主堅稱不知情 保險公司4S店承認有疏漏

在整個事件中,保險公司和4S店是否在修車前告知車主定損和修理金額是最大焦點。梅女士堅稱,自己在1月29日前、即提車前長達近5個月的修車時間裏,從來沒有接到過保險公司或4S店對定損金額和修車費用的告知,而是直到提車時才得知“天價修車費”。她認為,這有“強買強賣”之嫌。

對此,四川通孚祥4S店相關負責人承認工作有疏漏,但表示,“我們能確定的是,在梅女士提車前已告知其維修費用。維修前我們也曾電話溝通,但確實不能提供相關證據。”保險公司相關負責人則承認,近5個月維修時間內,並未與梅女士直接溝通。“因為客戶(梅)到店後與4S店簽署了授權書,授權維修站對事故車輛進行維修,且本車損失未達到全損,所以我公司工作人員後續一直與4S店溝通,確定事故損失。”

而據保險行業內人士對記者介紹,一般情況下,保險公司有義務及時告知客戶定損金額,定損金額出來後,大多會通過電腦系統發送至客戶手機。

焦點3

多開發票屬於“騙保”?

車主法律顧問稱車被4S店使用 4S店稱將維權

4月26日,保險定損員給梅女士發來短信,約其就理賠爭議去4S店面談。4月28日,三方在4S店協商解決方案。

最終,經過協商後,4S店同意梅女士支付16萬~17萬元維修費後將車取走。而梅女士要4S店開具24.7萬元定損金額的發票(注:與之前定損員所發短信金額不同),等她向保險公司索賠後再結算尾款,這一提議遭到了4S店的拒絕。4S店相關負責人稱,協商時,自己承諾的是,梅女士支付16萬~17萬元可以提車的前提是交多少錢開多少錢的發票,剩下的錢需要梅女士打欠條。4S店相關負責人表示:“財務流程不可能多開票,而且這涉嫌騙保,是絕對不可能的。”保險公司相關負責人對此回應稱,車險定損的一般流程是被保險人或其受託人確定事故維修單位後,通知保險公司協商確定損失,然後,保險公司收集齊全理賠材料即支付賠款至被保險人。此外,梅女士下一年的保費不會因為這次事故而上漲。

此外,梅女士的法律顧問程鵬提出,事故車輛1月已修好,“期間被4S店當做工具車使用,我們有證據。”他們準備走訴訟程式。對此,4S店方面堅決否認,稱將維護自己的正當利益。

律師説法

北京大成(成都)律師事務所李向蘭律師:

超出定損金額費用車主可拒絕支付 若真讓4S店多開發票或涉嫌保險詐騙

北京大成(成都)律師事務所李向蘭律師認為,4S店如確未告知定損金額,則侵犯了梅女士的知情權和選擇權,同時,保險公司未履行告知義務致使糾紛發生。“生活習慣中,車主到4S店進行維修,以保險公司定損範圍內確定維修金額,4S店和保險公司都是專業機構,且彼此之間有長期合作(維修車輛和保險理賠),更應清楚這一生活習慣和商業規則。鋻於4S店的侵權和保險公司的違約,梅女士可以拒絕支付超過定損金額的維修費用,超出的部分應當由4S店和保險公司共同承擔。”

同時,李向蘭認為,“梅女士支付17萬元,讓4S店開24萬元發票,然後找保險公司理賠”,這一做法已違反保險合同,也違背保險法損失補償原則。如果保險公司不知道,那麼或涉嫌保險詐騙,如果知道,則可能涉嫌虛開增值稅發票。

李向蘭介紹,損失補償原則是指當保險事故發生時,被保險人從保險人所得到的賠償應正好填補被保險人因保險事故所造成的保險金額範圍內的損失。通過補償,使被保險人的保險標的在經濟上恢復到受損前的狀態,不允許被保險人因損失而獲得額外的利益。這是因為保險的作用在於補償損失,而不能讓一些人因投保而獲利,否則就會帶來嚴重的道德風險和騙保行為。

北京著名律師張新年:

如果讓4S店開出大於定損金額的發票,一般才會被認為有騙保企圖

張新年認為梅女士找保險公司追責後再給4S店結算維修費尾款的行為算不上騙保,頂多是處理問題的思路不妥。梅女士如果讓4S店開出大於定損金額的發票,一般才會被認為有騙保的企圖。