深圳嚴控房貸風險正在加碼 更重磅的炸彈還在後面

- 發佈時間:2016-03-25 07:21:42 來源:深圳新聞網 責任編輯:張明江

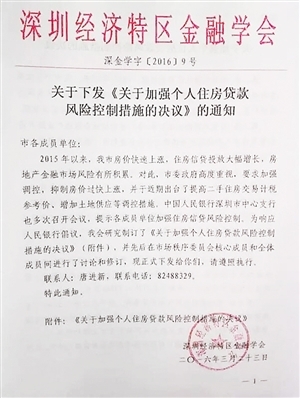

昨日一份《關於加強個人住房貸款風險控制措施的決議》通知文件在深圳市民的朋友圈中廣為傳播,該文件由深圳經濟特區金融學會3月23日下發給各會員單位,要求3月28日起執行決議內容。

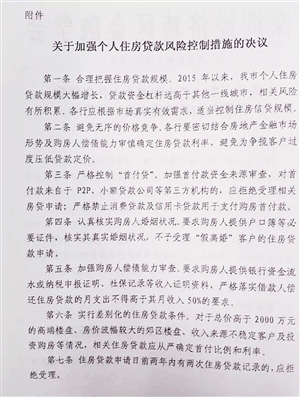

《決議》的“附件”中,詳細列出了9項措施一是要合理把握住房貸款規模;二是避免無序價格競爭(指“貸款利率”);三是嚴格控制“首付貸”;四是認真核實購房人婚姻狀況;五是加強購房人償債能力審查;六是實行差別化住房貸款條件;七是住房貸款申請日前兩年內有兩次住房貸款記錄的,應拒絕受理;八是嚴格個人再交易住房貸款首付款資金監管,在銀行監管比例不得

繼深圳日前全面叫停“眾籌炒樓”和“首付貸”後,昨日,一份由深圳經濟特區金融學會下發的《關於加強個人住房貸款風險控制措施的決議》再次在市場上引起了軒然大波

官方回應《決議》:深圳人行近期建議相關方面有效防範住房信貸風險

昨日一份《關於加強個人住房貸款風險控制措施的決議》通知文件在深圳市民的朋友圈中廣為傳播,該文件由深圳經濟特區金融學會3月23日下發給各會員單位,要求3月28日起執行決議內容。

人行深圳中心支行為《決議》背書

昨日下午記者聯繫採訪深圳經濟特區金融學會相關會員單位,確認該文件屬實。記者了解到,深圳經濟特區金融學會的業務指導單位為中國人民銀行深圳市中心支行。昨日傍晚中國人民銀行深圳市中心支行官方回應記者,“深圳人行近期建議相關方面有效防範住房信貸風險”。此語被業內解讀為其已“默認該文件對深圳的金融機構具有約束力”。

記者看到,該通知指出,2015年以來,深圳市房價快速上漲,住房信貸投放大幅增長,房地産金融市場風險有所積累。對此市委市政府高度重視,要求加強調控,抑制房價過快上漲,並於近期出臺了提高二手住房交易計稅參考價、增加土地供應等調控措施。中國人民銀行深圳市中心支行也多次召開會議,提示各成員單位加強住房信貸風險控制。為響應人民銀行倡議,深圳經濟特區金融學會研究制定了《關於加強個人住房貸款風險控制措施的決議》。

在該通知的“附件”中,詳細列出了11條決議共9項內容:一是要合理把握住房貸款規模。各行應根據市場真實有效需求,適當控制住房信貸規模;二是避免無序價格競爭(指“貸款利率”)。各行要密切結合房地産金融市場形勢及購房人償債能力,審慎確定住房貸款利率,避免為爭攬客戶過度壓低貸款定價;三是嚴格控制“首付貸”。加強首付資金來源審查,對首付款來自於P2P、小額貸款公司等第三方機構的,應拒絕受理相關房貸申請,嚴格禁止消費貸款及信用卡貸款用於支付購房首付款;四是認真核實購房人婚姻狀況。要求購房人提供戶口簿等必要證件,核實其真實婚姻狀況,不予受理“假離婚”客戶的住房貸款申請;五是加強購房人償債能力審查,要求購房人提供銀行資金流水或納稅申報證明、社保記錄等收入證明資料,嚴格落實借款人償還住房貸款的月支出不得高於其月收入50%的要求;六是實行差別化住房貸款條件。對於總價高於2000萬元的高端樓盤、房價波幅較大的郊區樓盤、收入來源不穩定客戶及投資購房等情況,相關住房貸款應從嚴確定首付比例和利率;七是住房貸款申請日前兩年內有兩次住房貸款記錄的,應拒絕受理;八是嚴格個人再交易住房貸款首付款資金監管,在銀行監管比例不得低於房産總價的22%;九是嚴禁個人再交易住房貸款轉存第三方個人銀行賬戶。

特區金融學會是個什麼“會”?

記者查閱深圳金融資訊網(即官網)發現,深圳經濟特區金融學會成立於1985年7月,業務指導單位為中國人民銀行深圳市中心支行,學會會長由中國人民銀行深圳市中心支行行長兼任。學會目前共有團體會員單位105家,成員覆蓋了深圳銀行、證券、保險及金融科研服務機構,是深圳市最大的金融行業社團組織。其中銀行領域其團體成員就涵蓋了工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、民生銀行、華夏銀行、中信銀行、光大銀行、廣發銀行、上海銀行、江蘇銀行等各銀行的深圳分行及招商銀行、平安銀行等。

昨日下午6點左右,中國人民銀行深圳市中心支行官方回應記者稱,經了解,在當前深圳房價漲速過快的情況下,深圳人行近期建議相關方面有效防範住房信貸風險。此語被業內解讀為其已“默認該文件對深圳的金融機構具有約束力”。

事實上,針對房地産金融市場風險,深圳相關單位3月份已經多次發文調控。深圳市金融辦3月4日下發了《關於商請提供防範房地産行業金融風險相關材料的函》,要求對深圳地區的P2P、小貸公司涉及眾籌買房、“首付貸”或其他涉及高杠桿房貸情況進行摸底排查,並梳理相關企業的名單、數量、産品模式等。而在3月18日,深圳市網際網路金融協會下發要求各網際網路金融企業自即日起,嚴禁新開展“眾籌炒樓”業務。對於存量業務,立即停止募集並清理。

業內人士談《決議》對深圳樓市的影響

“更重磅的炸彈或還在後面”

繼深圳日前全面叫停“眾籌炒樓”和“首付貸”後,昨日,一份由深圳經濟特區金融學會下發的《關於加強個人住房貸款風險控制措施的決議》(下文簡稱“《決議》”)再次在市場上引起了軒然大波。被業內普遍解讀為這是衝向樓市的又一枚“中型炸彈”。那麼,這枚“炸彈”對深圳樓市到底影響幾何?

預測:

樓市調控將打組合拳

“這份《決議》透露出了較多的資訊。一方面,是第一次從官方的角度,承認了貸款資金杠桿遠高於其他城市,相關風險有所積累;另一方面,是這些措施可以收緊利率優惠的下限。在銀行內部操作上,也會對房貸審核明顯收緊。因此,我認為,這份文件還是會對樓市産生一定影響的。尤其是該《決議》中的第七條,具有剛性約束力,對於炒房客打擊力度非常大,對於高價盤、郊區盤也頗具殺傷力。而且此舉與此前叫停首付貸、眾籌炒房‘小型炸彈’相比,此舉對於深圳樓市來説可視為一個‘中型炸彈’。其力度可以跟4月1日深圳上調二手房交易評估價相比。”著名財經評論員劉曉博昨日在接受記者採訪時指出。

不過他同時指出,此舉力度卻不如直接提高首付成數和限制優惠利率。“如果明確首套房貸利率不能低於9折,或者提高首付成數,比如還清貸款的二套房,首付比例從3成提高到4成或5成,力度將更大一些。不過考慮到監管的風聲趨緊,深圳後面不排除有這樣的更重磅的‘大型炸彈’出來。”

另外,有不願具名的業內人士指出,不管出臺上述哪個“炸彈”,都只是深圳系列調控措施之一。深圳真正殺傷力巨大的是“未來5年減少2億平方米違法建築”,這些面積絕大部分不可能拆掉,只能是給出路。“如果國家允許,則對深圳原特區外樓盤將産生巨大的壓力。”

昨日一份《關於加強個人住房貸款風險控制措施的決議》通知文件在深圳市民的朋友圈中廣為傳播,該文件由深圳經濟特區金融學會3月23日下發給各會員單位,要求3月28日起執行決議內容。

專家:

可有效抑制深圳房價過快上漲

因此,在劉曉博看來,“在這樣的背景之下,原特區內的房價或許將維持在高位震蕩,而原特區外的,地理位置不是特別好,又非地鐵口的房子或許會遭遇到重創。”

“本次《決議》的內容條條圍繞房貸風險控制展開,總體上是為了去杠桿、降低銀行房貸風險。嚴控房貸規模,就是縮緊信貸政策的信號。在嚴格監管下,各家銀行不會再打價格戰,而是會對各類購房者嚴格審核,區別對待,限制投資炒房客,保障剛需人群貸款買房。因此,這些措施會在一定程度上抑制深圳房價過快上漲。”融360房貸分析師呂舒揚昨日在接受記者採訪時也指出。

他認為,在該《決議》中的第七條禁止兩年內有兩次房貸記錄的人貸款買房,而此類買房人很有可能是職業炒房客。“不給這部分人貸款,能有效減少房地産市場裏的投機炒房人群。”

不過亦有人有不同觀點。“學會屬於民間團體,代表著行業訴求,是政府主管部門和具體行業間的橋梁。因此其觀點可以視為規範行業自律的措施或政策建議,但未必等同於政府部門立場。”深圳市房地産經紀行業協會發展研究總監徐楓表示。

她還打了一個比方,稱“比如我和你離婚已成定局,這個《決議》只是給咱們離婚多了一條理由,但不會改變咱們離婚的結果。因此,深圳樓市進入自我調整已是一個大勢,在2016年~2017年之間,深圳房價都或將進入一個調整期。我個人預計,在今年裏,深圳房價或有5%左右的向下調整空間”。

銀行:

暴露業內不規範的情況

記者昨日下午向深圳本地多家銀行求證時,他們表示目前尚未接到該《決議》。

記者注意到,事實上,該《決議》上也寫著,該《決議》將於3月28日起才正式生效。

不過不少銀行業內人士在昨日接受記者採訪時認為,這份《決議》更多可以視為一份“業內規範”,裏面很多的內容是此前便有要求的,此番只是“舊事重提”,這説明瞭此前,在房貸放貸這一塊,出現了很多不規範的情況。

“比如其中第五條,要求房貸月供不能超過月收入的50%,是為了防止斷供棄房現象。這個要求一直就有,此次只是再次被強調。還有嚴查假離婚,是為了防止夫妻通過假離婚騙取購房資格,或者直接騙貸。”一位不願具名的銀行業內人士指出。

他表示,“而第八條和第九條都涉及到個人再交易住房貸款,也就是個人二手房貸款。前段時間網上流傳的段子‘700萬房子騙貸1000萬’,正是二手房貸款。銀行加強對這部分貸款的資金監管,是為了防止騙貸現象的産生。一些仲介在做二手房交易資金監管的時候,可能存在違規挪用監管資金以放貸的行為。因此,以後二手房交易的雙方會把資金更多地交給銀行監管,而非給仲介或其他第三方監管。”

“此外,值得注意的是,假離婚、騙貸、炒房等現象一直存在,要想杜絕,必須要出臺具體的處罰細則,不能讓銀行馬馬虎虎、睜一隻眼閉一隻眼,要督促銀行嚴格落實。這批措施對銀行的信用審核部門提高了要求。一方面,如果銀行存在疏漏,監管部門應對銀行及相關人員予以處罰;另一方面,如果查到購房人存在不誠信問題,也應對其採取限制買房、加入信用黑名單等措施。”呂舒揚也指出。

觀點:

調控思路可見一斑

另外,有意思的是,這是繼深圳日前全面叫停“眾籌炒樓”和“首付貸”後,又一份由協會發出的“房貸調控政策”,也是今年以來,深圳出現第三次民間組織調控的情況。

但與此前叫停“眾籌炒樓”和“首付貸”的深圳市網際網路金融協會不同的是,對於大多數人包括業內人士來説,深圳經濟特區金融學會此前知名度並不高。

據公開資料顯示,深圳經濟特區金融學會這個組織是從事金融科學研究活動的群眾性學術團體,是全市金融機構和其他科研部門、金融工作者自願結成的學術性、地方性和非營利性的社會組織。該會業務指導單位為中國人民銀行深圳市中心支行,社團登記管理機關是深圳市民政局。因此,一位不願具名的權威人士在接受記者採訪時指出,“看上去奇怪,其實並不奇怪。據我個人猜測,這個協會之所以會在這個時候發出這樣一份文件,明顯是得到了中國人民銀行深圳市中心支行的授意,正如此前網際網路金融協會發的那份文件是得到金融辦的授意一樣,其實背後代表的就是央行對於樓市監管趨嚴的態度。”

不過他同時也指出,這種做法其實也反映了目前監管層雖然對於深圳房價調控的決心雖大,但目前的調控思路依然是以行業“自律”為主,即行政為輔,市場為主。(深圳商報記者 謝惠茜)