“貼息存款”騙走銀行儲戶6200余萬

- 發佈時間:2015-12-03 13:06:07 來源:北京青年報 責任編輯:劉波

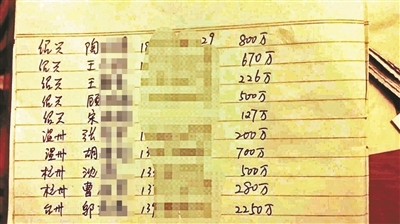

部分被假存單騙走了貼息存款的儲戶統計的各自損失

涉案的濱州市濱城區農村信用合作社渤海五路分社

6200余萬鉅額存款,離奇從銀行賬戶消失了。

一年間,沒有短信提示,沒有電話告知,幾乎沒有任何徵兆。2015年10月份,存款到期時,浙江10余名儲戶陸續拿著存款單到銀行取款,銀行告知他們,存款早在一年前被人秘密取走,“存款單是假的”。

北京青年報記者調查發現,這些假存款單出自銀行,銀行櫃檯工作人員把鉅額存款轉移到當地一家企業,後放貸收取高息。該銀行表示,目前,因涉嫌偽造金融票證案,兩名銀行工作人員已被警方控制。

6200余萬鉅額存款消失“這就像一場夢。”浙江儲戶袁園至今難以置信。

2014年11月3日,袁園在山東濱州市濱城區農村信用合作社渤海五路分社櫃檯存款350萬,定期一年。

待到今年11月,存款到期。袁園拿著存款單,從杭州再到該銀行櫃檯取款,銀行工作人員查看取款單後,説存款單是假的,賬戶也沒錢。

袁園不解:“櫃檯出具的存款單怎麼是假的?”她當時是在銀行櫃檯辦理存款,也是銀行的工作人員親手將存款單從窗口遞給自己。

袁園出示的銀行卡交易明細顯示,2014年11月3日,轉賬存入350萬。當天,鉅額存款被人現金支取,網點顯示是濱城區渤海五路分社,並標注有操作員號。

在這家銀行消失存款的儲戶,其實並不止袁園一人。

2015年11月,像袁園一樣,陸續有儲戶從各地趕到山東濱州,前往這家銀行取款時,都被告知存款單是假的。

這些儲戶提供的存款單顯示,從去年10月開始,11名儲戶在這家銀行存款,每人存款金額從百萬到千萬不等,總金額高達6200余萬元。

對於假存單案,涉事銀行只對北京青年報記者承認發生了這起案件,但對於受害者人數及涉案金額則語焉不詳,只稱涉及十余名儲戶,存款金額達數千萬,沒有過億。

真假存款單“我們一直相信銀行。”事發後,袁園依然不相信存款單是假的。

為鑒別存款單真偽,袁園再次在這家銀行開戶,辦理存款,櫃檯人員給她一張存款單。

“這兩張存款單有些地方確實不一樣。”兩張對比後,袁園發現確實不對勁兒。

她説,此前存入350萬的存款單,編碼沒有凹凸感,摸起來感覺厚重,而且銀行印章紅印更深,中間花紋沒有“山東”字樣。

“聞所未聞。”杭州儲戶楊先生在這家銀行辦理1100萬存款,同樣拿到的是假存款單,“從銀行窗口遞出來的存款單,我們也辨別不出來真假。”

濱城區農村信用合作社渤海五路分社銀行工作人員證實,那些儲戶辦理的存款單是假的,存款單上的編號,銀行系統查不到。

這名工作人員表示,存款單上印章蓋有經辦人和復核人的姓名,同樣是假的,銀行根本沒有這兩人。目前,濱州警方已對紙張防偽標識、印章和紙張等鑒定。

灰色的“貼息存款”

受害的11名儲戶全部來自浙江。

受害儲戶楊先生説,一年前,通過仲介介紹,到這家銀行存款後,除銀行規定利息外,他還能額外得到高息,這就是業內常説的“貼息存款”。

“金額越大,貼息越高。”楊先生説,錢存入銀行,除獲得銀行利息外,還能獲得額外的“貼息”,按自己存款1100萬來算,“貼息差不多6%”。

事實上,2014年9月11日,所謂的“貼息存款”業務被中國銀監會、財政部和中國人民銀行聯合下文禁止。在《關於加強商業銀行存款偏離度管理有關事項的通知》中,列出的第一條違規手段,就是“違反規定、擅自提高存款利率或高套利率檔次的高息攬儲吸存”,即“貼息存款”。

楊先生説,當時中間人給他打電話,説濱州這家銀行“衝量”還有很大“口子”,建議他把資金存入濱州這家銀行,並提出“貼息高達4.5到6點”。

楊先生解釋,這裡面説的都是術語,所謂“衝量”是指銀行到月底、季度或者年底,存款業務指標沒完成時,臨時找錢“衝賬面”應付監管檢查的行為。而“口子”就是指實際存款量和存款指標之間的差額。至於貼息,是在正常利息外額外支付的利息,當時中間人吸引他到濱州這家銀行存款的原因就是因為貼息很高,他可以額外拿到4.5%至6%的利息。

至於貼息的部分則是由貸款企業來支付,銀行業務除了儲蓄還有放貸,有些企業為了能夠從銀行“貸得出錢來”,不惜超額支付貸款利息。貼息存款就是銀行一手高利息對企業放貸,一手高利息向民間吸儲。

對於貼息存款,楊先生的表達態度也是:“利息低,誰去存?”

仲介掮客

同楊先生一樣,袁園也從事“貼息存款”數年。袁園的中間人是杭州一名叫黃瑜的仲介。

黃瑜承認,“貼息存款”屬於違規,“但儲戶、銀行和企業都鑽這個空子”。

“山東利息比杭州高。”黃瑜説,這次客戶們到銀行存款,貼息達5%以上,在杭州存款只能拿到2%貼息,所以客戶把資金存入山東銀行。

黃瑜説,中間人分很多層級,她自己屬於下游中間人,她只負責拉客戶,而與銀行聯繫貼息存款業務的,則是更上游的中間人。上游中間人確認該客戶將錢存入指定銀行後,她就可以獲得提成。

黃瑜稱,一般情況下,銀行會主動聯繫投資公司,再放口子,每個口子不同,仲介提成不同,但都在適當範圍之內。“還是有不少企業願意選擇這種貸款的,畢竟相比民間高利貸來説要便宜一些”。

銀行監管之困

2015年1月20日,楊先生的妻子擔心存款出現問題,她曾給銀行工作人員發短信詢問,工作人員回復稱:“經我社查詢,你于2014年10月16日在我社存款1100萬元,存期一年,現存款狀態正常。”

楊先生則認為,按銀行流程來説,幾千萬鉅額存款被轉走,銀行不可能不知情。

涉事銀行的工作人員對北青報記者表示,以前銀行每一筆業務,一個櫃檯需要兩名工作人員,出納員和會計,但也有金額限制,5萬或10萬以上存款,需主管復核。不過,自從銀行改革後,客戶增多,為提高效率,銀行綜合櫃員制,一人負責,假如大額和特殊業務,這就需要主管授權。

濱州濱城農村信用合作社渤海五路分社辦公室主任程攀拒絕回答假存單的來源,也沒有回答這起假存單大案是否有其銀行員工參與其中,只稱:“銀行方面有沒有責任,需要等待公安機關認定。”

不過,程攀出示了一份當地警方的立案通知書,立案時間是2015年11月,目前已有兩名該銀行內部人員被警方控制,涉嫌偽造金融票證罪。

鉅額存款流向當地企業

程攀對北青報記者表示,目前這起案件中資金流向已經明確了,少部分資金打回了浙江的各級仲介手裏,大部分資金則流向濱州一家企業。程攀承認,這些儲戶“貼息存款”不是正常存款,貼出來的利息是企業通過中間人給儲戶支付的“好處費”。

另一名該銀行工作人員稱,這家企業是從儲戶手中融資,但其屬於待建企業,目前還不知道是哪個環節出了問題,資金鏈斷裂了,所以錢還不上。

上述工作人員還表示,這家企業從銀行獲得貸款,利息高20%以上,“這麼多年來,銀行一直這麼操作,從來沒出過事”。

這家銀行一名負責信貸業務的工作人員説,目前當地很多企業都在採取一種“貸款還貸款”的模式,儲戶“貼息存款”後,這些企業從銀行貸款這筆資金,投資建設,等到還款日期後,再去貸另外一批儲戶“貼息”存款,用於償還此前儲戶的存款,直到企業盈利。