信用消費擴內需還有大潛力 風險控制決定發展

- 發佈時間:2015-11-09 08:07:05 來源:經濟日報 責任編輯:張明江

經過20年的發展,我國信用消費市場日漸成熟,信用卡消費在城市居民生活消費中已佔據主導地位。在網際網路時代,如何兼顧大部分客戶的普遍性和個體客戶的差異性,是未來信用消費發展的核心所在。同時,信用市場發展的關鍵還在控制信用消費中的風險

信用消費對經濟增長促進作用有多大?中國銀行業協會數據顯示,2014年中國信用卡交易總額佔全國社會消費品零售總額的比重已經達到58%。2015年上半年,消費支出對GDP貢獻達到60%,信用消費對國內消費的拉動作用日益突出。

我國的信用消費市場是如何一步一步建立的,對經濟的促進作用如何體現?如何破解金融機構風控與盈利關係問題?繁榮我國信用消費市場還需哪些努力?《經濟日報》記者近日採訪了銀行業有關人士。

信用消費從無到有

信用消費,主要是指消費者向銀行和其他金融機構借款,用於購買商品和服務的一種消費方式。

上世紀80年代中期,隨著改革開放的深入,經濟快速發展,居民消費欲需求出現大幅上揚。1985年,中國開始探索信用卡業務,由於政策限制和個人信用制度的缺失,只能發行“先存後貸”的信用産品。到了1995年,廣發銀行推出真正意義上的信用卡,實現了先消費、後還款,國內外均可使用。信用消費作為一種全新消費方式,對釋放當時的消費需求意義重大,也深刻影響了老百姓的消費理念和生活方式。

目前的信用消費市場,包括銀行的信用卡等業務、消費金融公司貸款業務、網際網路金融公司信用消費業務等。其中,銀行的信用卡消費佔大頭,“銀行業以信用卡為載體,聯合零售、交通、餐飲、旅遊等行業,為廣大消費者整合了巨大的商戶和行業資源,構建了信用消費‘大生態格局’。”廣發銀行副行長王桂芝告訴記者,讓廣大消費者能夠免費使用銀行的額度和資金,這直接為我國消費內需市場輸送了“血液”。

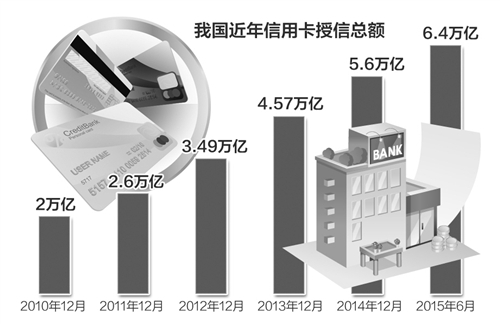

11月5日發佈的《中國信用消費白皮書》顯示,截至2015年上半年,銀行業整體信用卡授信餘額達到6.4萬億元,同比增幅高達25.6%。同時,信用卡消費額呈現較快增長。數據顯示,2011年中國信用消費市場信用卡交易總額為7.6萬億元,而到2014年已達到15.2萬億元。

網際網路改變信用消費

目前,中國消費市場已進入以客戶為中心的“大體驗”時代。如何兼顧大部分客戶的普遍性和個體客戶的差異性,是未來信用消費發展的核心所在。

“網上行為的消費痕跡、信用記錄等成為信用消費大數據的重要來源。”王桂芝表示,截至2015年6月,中國網民達到6.68億,借力網際網路梳理海量數據可以為客戶提供個性化服務。數據顯示,信用消費市場的用戶中,女性用戶佔比達54.1%,可針對女性用戶的信用消費習慣和消費特點推出針對性的産品。

以廣發銀行為例,其在業內率先引入“探針平臺”等先進工具,對用戶進行精準的數據畫像,“這對洞察用戶需求、降低客戶和銀行風險、快速後臺響應等起到了重要作用。”王桂芝説。

除了細分客戶需求推出特色産品,增值服務也是信用消費的一大特色,更是金融機構推出差異化服務的關鍵點。從2013年開始,京東、阿裏、蘇寧等電商平臺紛紛涉足信用消費領域,代表産品有京東白條、螞蟻花唄,蘇寧任性付等産品。在銀行業內,廣發銀行不僅與3萬家商戶推出優惠活動,並提出“積分當錢花”的概念。數據顯示,2015年上半年,各商業銀行人民幣與積分兌換比例平均為1:842,其中建行及廣發兌換比例較高,達到1:600。

此外,運用網際網路提升引用消費便捷度也至關重要。《中國信用消費白皮書》顯示,便捷度是用戶選擇聯網信用消費金融産品的最主要依據,佔比高達67.5%。記者從多家銀行了解到,對於500元以上且不超過當月帳單金額90%的信用卡消費,可辦理帳單分期業務,客戶可通過短信、微信、網銀等自助渠道快捷辦理。

風險控制決定發展

有數據顯示,發達國家用信用消費貸款買車的比例為80%,但在中國這一數據僅為20%,這意味著我國的信用消費領域還蘊藏著廣闊的機遇。

信用市場發展的關鍵在於信用消費的安全度。根據白皮書,從信用消費用戶主要擔憂的風險類型來看,信用卡被盜刷及個人資訊洩露是用戶最為擔憂的風險類型,佔用戶數的93.9%。對傳統銀行業來説,不斷提升信用消費風險管控能力,構築大風控防線,是提高在該領域核心競爭力的關鍵點。

目前,不少銀行將強化內部風險控製作為信用消費金融持續發展的重點。比如,創新風控理念,把風控主體從單一的銀行管控,發展到銀行與客戶同時管控。

為進一步增強用戶信心,不少銀行在探索盜刷等情況的賠付嘗試。據了解,廣發銀行信用卡推出交易安全衛士,成為業內首家承諾憑密盜刷賠付的銀行,讓客戶真正敢消費、不怕丟卡。

另外,也有金融機構在探索與保險機構合作,分散風險。比如,向保險公司投保,在發生風險損失時,由保險公司補償,從而避免或減少實際損失。(經濟日報記者 崔文苑)

- 股票名稱 最新價 漲跌幅