銀行事業部制改革進入“深水區”

- 發佈時間:2015-10-08 07:41:00 來源:中國經濟網 責任編輯:畢曉娟

今年上半年,股份制銀行凈利潤增速跌入“個位數”時代。越來越大的經營壓力倒逼銀行持續深入推進事業部制改革。通過優化流程、提升效率,提高自身競爭力,促進“部門銀行”向“流程銀行”轉變。

近日,民生銀行舉行“公司銀行大事業部及零售、金融市場總部制改革實施啟動會”,標誌著該行將從運作7年多的産品和行業事業部制,向大事業部制轉型。

在利率市場化加速推進的背景下,傳統商業銀行的經營模式遭遇挑戰,事業部制改革進入“深水區”。不僅民生銀行一家,平安銀行、交通銀行等都在根據自身特點進一步深化事業部制改革。

加快改革步伐

隨著近期央行宣佈放開一年期以上定期存款的利率浮動上限,利率市場化邁出重要一步,商業銀行深化事業部制改革,進行流程再造的需求也越來越迫切。

“公司銀行大事業部制改革從8月下旬正式啟動,計劃到2016年1月實施全面切換,切換完畢後,全行公司業務大事業部制模式將正式運作。”民生銀行發展規劃部總經理龔志堅在接受《經濟日報》記者採訪時表示,計劃用3年時間完成公司銀行大事業部改革。

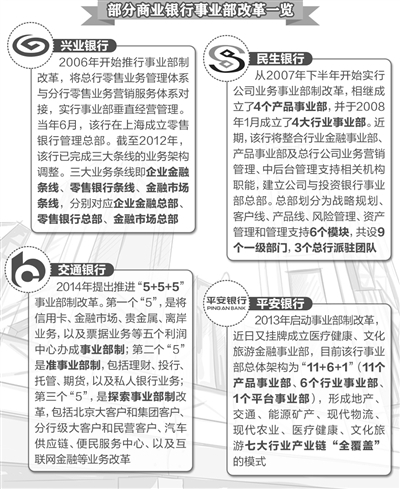

作為中國銀行業事業部制改革的“領頭羊”,民生銀行從2007年下半年開始實行公司業務事業部制改革,相繼成立了4個産品事業部,並於2008年1月成立了4大行業事業部。

但任何改革的推進都不可能一帆風順。近兩年來,民生銀行的行業事業部經營上出現了一些困難。那麼,如何應對改革中出現的問題?民生銀行董事長洪崎認為,必須通過大的調整和深化改革才能解決。“行業事業部、産品事業部仍然是一個過渡性體制,與國際先進銀行事業部制還有很大距離,也有很大的局限性和缺陷。”洪崎表示,目前已經到了深化事業部制改革的時機,民生銀行將對公司業務板塊行業事業部、産品事業部、分行公司業務,以及總行行銷管理職能、中後臺管理支援職能進行全面整合和變革,建立大事業部制運作體制。

除了民生銀行,近年來,平安、交行等大行事業部制改革也在繼續深化。如平安銀行近日掛牌成立醫療健康、文化旅遊金融事業部,形成地産、交通、能源礦産、現代物流、現代農業、醫療健康、文化旅遊七大行業産業鏈“全覆蓋”模式。交行在今年提出混合所有制改革細化的20個項目中,也強調要進一步推進事業部制改革。

效率提升成效初顯

利率市場化背景下銀行利差收窄、凈利潤增速放緩是銀行急於進行事業部制改革的重要原因之一。

2015年中報數據顯示,股份制銀行凈利潤增速跌入“個位數”時代,大行情況更不樂觀,部分計提撥備後,凈利潤增速已經跌入“1時代”。在此背景下,持續推動事業部制改革、優化流程、提升效率的銀行在競爭中優勢明顯。“事業部制打破了傳統銀行‘總分支’的層次,以‘一點’對接全國乃至全球。”平安銀行健康文旅事業部總裁成建新認為,行業事業部的優勢在於其專業化和扁平化。

從改革效果來看,進行事業部制改革3年多來,平安銀行不斷完善行業事業部體制。截至今年上半年,事業部總存款規模達到2055億元,貸款規模達到2258億元,為平安銀行貢獻營業收入59.83億元。體制優勢也是平安銀行上半年仍然能夠實現兩位數凈利潤增長的重要原因。

而較早進行事業部制改革的民生銀行,改革紅利更為明顯。洪崎認為,事業部制改革帶來的變化在於:一是市場規劃和行銷能力明顯增強;二是較好地發揮了管理上的體制優勢;三是培養了一支專業化團隊、成就了市場品牌;四是為打造“客戶中心型”組織奠定了制度基礎,為全面流程再造積累了經驗。截至2014年末,民生銀行公司業務各事業部累計實現責任利潤660億元,存款規模達到2480億元,貸款規模達到3621億元。

此外,交通銀行去年開始推進“5+5+5”事業部制改革以來,事業部制已有望成為該行新的利潤增長極。2015年中報數據顯示,交行事業部制改革有序推進,六大事業部制利潤中心稅前撥備前利潤同比增幅達17.44%。

模式變革仍需加力

目前,事業部制已經被銀行業內普遍認為是銀行治理模式改革的大方向,推進事業部制改革的必要性毋庸置疑。這也是全球銀行業組織架構的主流模式。如美國花旗銀行、美洲銀行等的事業部制架構已十分成熟,歐洲的德意志銀行、渣打銀行、法國巴黎銀行、法國興業銀行和英國勞埃德銀行等也進行了事業部制改革,匯豐銀行在21世紀初也完成了向事業部制模式的轉變。

對於我國銀行業來説,未來宏觀經濟環境、監管環境和競爭環境均將出現深刻變化。專業、高效、靈活將是未來銀行業發展的方向,為使專業化行銷更為順暢、風險控制更為有效,並靈活應對市場變化,扁平化管理成為必然趨勢。

整合也是民生銀行下一步深化事業部制改革的重點。龔志堅介紹,公司銀行大事業部制改革是要將行業事業部的産品和客戶,從分離的狀態整合起來,集中管理。改革後,民生銀行原七大行業事業部(能源、冶金、交通、健康、文化、現代農業、地産)中,僅留下地産金融事業部作為一級部門,其他行業事業部成為大事業部制下的二級部門。“新的環境下必須將事業部整合為一個大的客戶群體,聯合作戰。”龔志堅表示。

總體來看,雖然一些銀行已經在進行事業部制改革的嘗試,但與金融改革加快的背景下,其改革的步伐仍略顯緩慢。“如果等到‘颶風’來了再進行改革就為時已晚。”龔志堅認為。

目前,事業部制改革也面臨較好的機遇,監管層已多次強調,鼓勵銀行進行事業部制改革。銀監會主席尚福林近期表示,積極推動銀行業務管理架構改革,持續深化事業部制改革,促進“部門銀行”向“流程銀行”轉變。

“事業部制改革需要較長的磨合期,不可能一蹴而就,改革沒有回頭路。”龔志堅表示,當前,銀行事業部改革必須加快推進,練好內功,為應對未來銀行業更加激烈的競爭打好基礎。