P2P資金銀行存管時代來臨:超千家平臺無“銀”管

- 發佈時間:2015-07-22 07:21:12 來源:中國新聞網 責任編輯:劉波

在“缺門檻、缺規則、缺監管”的環境下,P2P網貸行業近年來“野蠻生長”。網貸之家數據顯示,截至2015年6月,P2P網貸平臺數量已達2028家,問題平臺達786家。網貸平臺非法集資、詐騙、“跑路”事件頻發,挑動著投資者神經。這種情況將伴隨著網際網路金融監管措施的出臺得到一些改變。

銀行存管時代來臨 千家平臺至今無“銀”管

7月18日,被稱為網際網路金融行業“基本法”的《關於促進網際網路金融健康發展的指導意見》(以下簡稱《指導意見》)出臺。《指導意見》中關於“客戶資金第三方存管制度”的規定頗受關注,其明確指出“除另有規定外,從業機構應當選擇符合條件的銀行業金融機構作為資金存管機構,對客戶資金進行管理和監督,實現客戶資金與從業機構自身資金分賬管理。”

《指導意見》出臺後,關於十四條規定中的“存管”是不是等同於“託管”的問題成為業界討論的熱點。據了解,存管是指P2P(網貸)平臺將交易資金或平臺相關備付金、風險金等存放于第三方賬戶上,如銀行賬戶或第三方支付公司賬戶。這種模式下,第三方沒有任何義務監督資金流向,平臺可以隨時從第三方提取這些資金;託管指的是全部借貸資金託管,投資人與借款每人平均將在銀行開設個人賬戶,銀行按照指令做資金劃轉,平臺絕無接觸借貸資金的可能。《指導意見》中既説明銀行要做的是“存管機構”,又指出要對客戶資金進行管理和監督。

將銀行作為資金存管機構,可以防止平臺自設資金池,一定程度上保障客戶資金安全。但由於此前沒有規定必須在銀行進行資金存管或託管的規定,許多平臺選擇在第三方支付平臺進行資金託管,甚至有部分平臺至今仍無任何託管。

央廣網記者在網貸之家查詢後發現,在網貸之家收錄的1433家網貸平台中,用戶資金有託管的平臺為338家,對風險準備金進行託管的平臺為48家,無託管的平臺達1047家,無託管比例高達73%。

資金銀行託管 具體如何操作?

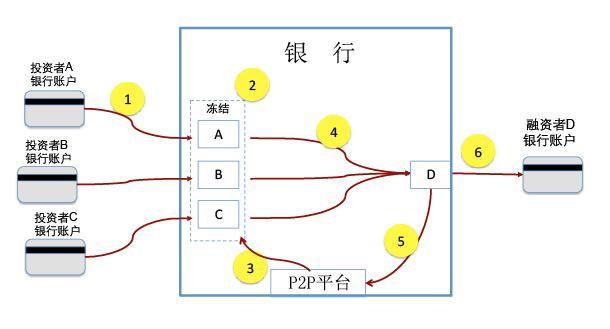

央廣網記者調查發現,目前,僅有積木盒子、宜人貸等少數P2P平臺已經採用了銀行作為資金託管方。那麼,銀行託管平台資金,具體是如何操作的呢?投資者的錢如何與平臺隔離?央廣網記者就此採訪了積木盒子産品總監楊帆,詳細了解了P2P平台資金銀行託管的具體流程,如圖:

第一步:投資者A、B、C分別充值到某銀行為某P2P平臺建立的託管賬戶,這些賬戶是在投資者註冊時開立的。

第二步:投資者A、B、C分別選擇投資給D,此時三人資金被凍結,但未離開自己賬戶。

第三步:A、B、C三方資金凍結金額等於融資金額時,資金匹配完成,平臺向資金託管銀行發出“成交”指令。(注:該指令並不影響資金去向)

第四步:託管銀行按照投資者當時設定的去向解凍資金,將資金劃轉至D賬戶。

第五步:融資者支付平臺服務費。

第六步:融資人提現,借款動作完成。至此,至今離開託管賬戶體系。

在以上的6個步驟中,P2P平臺全程未觸碰投資人的資金,從而實現資金的點對點流動。

銀行託管成本高 第三方機構託管還能不能用?

從安全性來説,銀行的資金託管要普遍優於第三方支付,可以避免出現第三方支付機構侵佔、挪用客戶資金的風險,當然成本也會更高。資金放在銀行託管“成本太高”、“銀行門檻太高”成為擺在中小網貸平臺面前的大山。

記者了解發現,銀行託管成本相比第三方支付而言主要貴在一次性託管費用,針對單筆交易的費用並不高,因而更適合交易量大的平臺,小平臺並不“划算”。

針對託管成本的疑問,積木盒子産品總監楊帆給央廣網記者算了一筆賬:如果第三方支付收取的單筆年費是10塊錢,每一筆收費是1分錢,10000筆總共費用也就是110元;而如果銀行單筆年費是100元,每一筆還是1分錢,那麼10000筆總共費用也就是200元。因而,當平臺交易量小的時候,總價便相對貴很多,但如果平臺有100萬筆交易量,兩者的費用就分別是10010元和10100元,差距並不大,所以當交易量大的時候,銀行的託管成本就在平臺接受範圍內。

對一些交易量有限的平臺而言,採用銀行託管顯然有些“不划算”,“要不要把資金從第三方支付機構轉到銀行”,“怎麼控製成本”成為擺在中小P2P平臺面前的大問題。然而,中央財經大學教授、網際網路金融千人會創始會長黃震在接受央廣網記者採訪時指出,雖然《指導意見》中提到了銀行應該作為資金存管重要機構,但是需要注意用詞是“存管”、而非“託管”,也就是説,並沒有叫停第三方機構的託管,當前仍處在制度博弈階段。黃震教授補充道:“顯然銀行作為存管機構是保證資金安全的可靠方式,但是並不意味著第三方業務就將停止,今後如何定義第三方資金託管,還需要等細則出臺。在此之前,第三方託管制度仍是探索過程”。

資金銀行存管 難防“虛假標”、“偽託管”隱患

資金讓銀行存管,是否能能從根本上控制P2P投資人的風險,保證“跑路”事件不再發生呢?答案是否定的。儘管銀行存管使資金風險得到了一定控制,但對平臺項目的真實性仍然缺乏監督,一些僅採用銀行“存管”的平臺也宣稱“銀行全託管”,以“偽託管”拉攏用戶。

積木盒子産品總監楊帆在接受央廣網記者採訪時指出,P2P平臺面臨四大風險:道德風險,即“騙了大家的錢”;流動性風險,如搞資金池和期限錯配;政策風險,如監管叫停一類模式甚至整個行業;信用風險,如借款人不還款。他進一步説:“如果用銀行做託管,可以基本消滅前兩種風險,顯著降低第三種風險,但對最後的信用風險是沒有幫助的,資金託管也不能解決平臺自融、虛假標的等問題。投資者依然需要擦亮眼睛,遠離虛假宣傳。”

中央財經大學教授、網際網路金融千人會創始會長黃震在接受央廣網記者採訪時説:“儘管銀行存管資金可以保證資金的安全性,但是銀行對交易本身的風險仍然難以識別”,他指出,今後最好由銀行來做項目監管,通過技術升級跟進項目兩端風險控制。

除了“虛假標”隱患之外,“偽託管”也是客戶資金安全的勁敵。銀監會創新監管協作部處長蔣則沈此前在一篇文章中指出,“資金託管是第三方平台獨立的監督行為,P2P平臺不能將存管代替託管。有些P2P平臺宣稱投資者資金是第三方託管,實際只是在第三方平臺開了戶,資金還是由P2P平臺支配所有。這種‘假託管’多是P2P平臺在第三方支付上設立一個資金賬戶,投資者直接把資金打入該賬戶。而且和投資者直接發生資金交易關係的是P2P平臺,不是融資者。這樣相當於P2P平臺在第三方支付上開了個儲蓄賬戶,賬戶上的資金可以任意支取,第三方支付只是提供了一個資金通道,根本起不到對資金進行監管的作用。資金流經過P2P平臺,風險可想而知。‘假託管’P2P平臺跑路概率高,應該重點關注。”而 中國支付清算協會的調研報告也指出社會上不時出現的P2P平臺跑路事件,多采用”偽託管”模式,並沒有真正起到保證客戶資金安全的作用。

值得注意的是,《指導意見》的規定中也僅僅明確“從業機構應當選擇符合條件的銀行業金融機構作為資金存管機構”但並未明確指出應由銀行來實行託管。也就是説,如果《指導意見》中指的是銀行僅作為“存管”機構,那麼“偽託管”的隱患仍然存在,需要投資者謹慎考察,理性投資。