北京等4城試點"以房養老" 近四個月僅簽約12戶

- 發佈時間:2015-08-03 08:04:00 來源:人民網 責任編輯:吳起龍

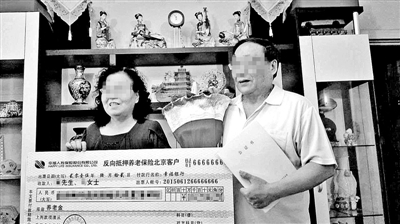

一對老夫婦從幸福人壽拿到了以房養老産品第一份養老金

幸福人壽日前正式推出國內第一款“以房養老”保險,但在推出近四個月的時間裏僅簽約了12戶家庭,這一數字相比我國龐大的老年人群來説,幾乎可以忽略不計。相關專家則指出,選擇“以房養老”的老人大部分是有需求的特定群體,至少目前還不是大眾化的養老保障選擇。

2015年3月25日,保監會批復幸福人壽《幸福房來寶老年人住房反向抵押養老保險(A款)》保險條款及費率。中國的首款保險版“以房養老”産品由幸福人壽正式推出。北京青年報記者從幸福人壽獲悉,截至7月17日,12戶(22人)家庭在幸福人壽投保了“幸福房來寶”産品,其中既有孤寡老人、失獨家庭、空巢家庭,也有有子女家庭的老人。近四個月簽約僅12戶家庭,相比我國2.16億老人基數來説,佔比微乎其微,但確實增加了一種養老新模式。

北京兩對老夫婦成為第一批吃螃蟹的人

北京“以房養老”保險推出後,年過7旬的黃阿姨夫婦、康先生夫婦成為第一批吃螃蟹的老人。今年6月,領到“以房養老”保險養老金的是失獨老人康先生夫婦。他表示:“我盼了這麼久,終於盼到了,很多人勸我,但是我認準了這是個好事,至少很適合我和老伴。”

經過了十餘年的醞釀,2014年6月,保監會正式公佈《關於開展老年人住房反向抵押養老保險試點的指導意見》,宣佈自2014年7月1日至2016年6月30日,在北京、上海、廣州、武漢開展住房反向抵押養老保險試點。

所謂“反向抵押養老保險”,是指有房屋完全産權的老年人,將其房産抵押給保險公司,繼續擁有房屋佔有、使用、收益和經抵押權人同意的處置權,並按照約定條件領取養老金直至身故;老年人身故後,保險公司獲得抵押房産處置權,處置所得將優先用於償付養老保險相關費用。

康叔叔和老伴很早就開始關注以房養老,是在幸福人壽項目推介會現場登記願意投保的第一人。他説,投保後自己心緒難平,還做了一首詩“追蹤此事已數載,敢吃螃蟹有恒心”表達自己的心情。投保了以房養老産品,康老先生夫婦月領養老金近萬元,有了這筆錢,有充足的資金在身體條件良好的情況下外出旅遊散心。

辦“以房養老”每個環節均需老人參與

幸福人壽一位負責業務的人員告訴北京青年報記者,“與這些老人的聯繫溝通、進行産品介紹,主要通過以下步驟:電話約訪老人,面談詳解産品、確定老人投保意願,簽署投保意向書、進行房産價值評估及有效保險價值確認,再次與老人溝通確認意願,簽署投保單、産品説明書、補充協議及相關附件,最後簽署房屋抵押合同、對外辦理抵押登記、公證等一系列環節,每個環節均需老人參與或到場。”

此外,面對60歲以上的老人,需要耐心細緻、深入淺出。老人百年後的繼承問題等事宜都會簽在與保險公司的合同中,並通過公證等程式確認。另外,北青報記者了解到,在扣除相關費用後,老人隨時可以退保贖回,終止保險合同。

抵押房産仍可以出租

黃阿姨今年75歲,月退休金3000多元。她説自己是一位熱愛生活、喜愛養花和寵物、具有愛心的老人。按照保險合同約定,黃阿姨通過投保“以房養老”每個月領取到的養老金在萬元以上。黃阿姨夫婦坦言:“這款産品現在每月為我額外增加了一筆養老金,我能繼續住在自己的房子為自己和寵物提供更好的生活條件。將來等我需要被照料,考慮住養老院時,還可以把房子租出去,租金加上養老金,可以保證我安享晚年了。”“以房養老”,老人獲得的基本保險金額基於所抵押房屋的評估價值,具體費率表保監會網站已公開對外披露。例如,選擇延期年金無身故和退保利益時,以65 周歲男性,房産有效保險價值500萬元,老人每月領取養老金為15155元,直至去世。

幸福人壽有關人士介紹,老人已簽約抵押的房子,老人仍需保證按時交納房屋的物業費、暖氣費等費用,如保險公司發現有欠費,有權從老人的養老保險金中直接扣繳。 另外,簽約房産也是可以出租的,但每次簽約出租合同期限不能超過兩年。

保險公司如何獲利

幸福人壽業務負責人介紹,辦理以房養老業務的老人只是將房子抵押給保險公司,期間繼續擁有房屋佔有、使用、收益和經抵押權人同意的處分權,房屋的歸屬權自始至終都不會發生改變。老人百年之後,房屋會被保險公司做拍賣出售等處置,用以補償養老金和利息的支出,剩餘部分則會還給老人指定的繼承人。

北青報記者看到,保監會批復的合同顯示,該款産品的保單年度累積利率為年複利 5.5%。保險公司的盈利模式主要是通過利率差賺錢。例如,老人經過房屋價值評估確認每月可領1.5萬元,那麼第一年計入養老金賬戶的本金是18萬,利息是0.99萬;第二年計入養老金賬戶的錢為本金18萬加上18.99萬,利息則為2.03萬元,賬戶累計款為39.02萬元……以此類推,直至老人身故。保險公司處置房産,扣除老人養老金賬戶的本息,剩餘金額部分轉給老人的繼承人繼承。

“以房養老”不是大眾化的選擇

幸福人壽的“以房養老”保險經過了很長時間的醞釀,但在推出近四個月的時間裏僅簽約了12戶家庭。“以房養老”為何叫好不叫座?北青報記者在採訪中發現,受我國傳統養老觀念影響,大部分老百姓對於以房養老的認同度不高。家住北京市豐台區的張阿姨今年62歲,談到以房養老問題,她覺得自己不會這麼選擇。

“家裏的房子將來肯定要留給子女的。”張阿姨説,北京房價高,子女們買房子不容易,如果把房子抵押給保險公司,身故後即便可以有些剩餘的錢留下,但失去房産還是難以接受。

市民孫先生接受北青報記者採訪時也説,父母年紀大了會雇人在家照看,也可以選擇送到養老院。“到時候如果住養老院要花錢,出租房子的錢正好付養老院的錢”,不需要抵押給保險公司,要不人家該説“這家孩子不孝敬父母”,世俗的壓力還是很大的。

首都經濟貿易大學保險係教授庹國柱在接受媒體採訪時表示,所有老人都可以選擇“以房養老”這種養老方式。這是一種增加養老資金、提高老年生活水準的選擇。不過,“以房養老”更適用於那些養老資金不足的老人,也適合於為了使自己的老年生活更加體面、更加有尊嚴而籌集更多養老資金的老年人。

庹國柱指出,我國養老保障有“三個支柱”。第一支柱是政府建立的基本養老保險制度,這個制度涵蓋了我國城鎮企業職工和城鄉居民,目前覆蓋了8億多人。第二支柱是企業年金和職業年金,但是這兩種年金沒有涉及到農民群體。第三支柱是個人自願購買、有稅收優惠的商業養老保險。

他認為,“以房養老”是在以上三個支柱的基礎上,為老年生活提供更加充分養老資金的一種保障途徑。根據我的調查,目前,選擇“以房養老”的老年人,大部分是鰥寡孤獨老人、失獨老人以及擁有兩套以上房産的老人。他們可以把一套房産反向抵押給保險公司,以獲得更多用於養老的資金,以供有生之年頤養天年。總的來説,可以認為選擇“以房養老”的老人,大部分是有需求的特定群體,至少目前還不是大眾化的養老保障選擇。