營改增實施 二手房買賣出租均不加稅

- 發佈時間:2016-05-03 16:59:24 來源:廣州日報 責任編輯:吳起龍

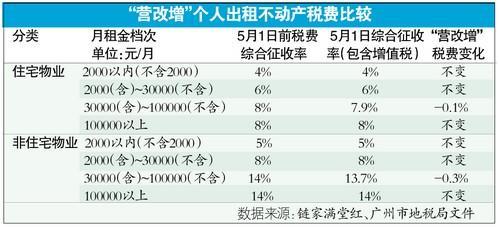

“營改增”5月1日起實施,所有稅費疑雲終厘清

建築和房地産業自5月1日起實施營業稅改增值稅,記者了解到,之前房東和租客們非常擔心的“加稅”問題終於塵埃落定,出租房産所應繳交增值稅、城市維護建設稅、教育費附加、地方教育附加、房産稅和個人所得稅合併按綜合徵收率進行計徵,增值稅並非單列按住宅1.5%、商業地産5%來計徵,故此“營改增”並沒有給房東、租客帶來額外稅費負擔,相反對於月租在3萬~10萬元這檔的住宅和非住宅來説,因為之前營業稅附加免征範圍擴大至10萬元以下,獲得減稅,分別減稅0.1%和0.3%。

對二手房買賣來説,廣州市營業稅向來按5.6%來增收,其中0.6%屬於附加稅。3月29日,廣東省地稅局曾經發佈:自今年4月1日起,廣東省隨增值稅、消費稅附徵的城市建設維護稅、教育費附加、地方教育附加免於零申報。由於“免於零申報”這個表述非常拗口且冷僻,市場當時普遍猜測是營業稅三項附加稅不需要交,故此有“5.6%營業稅下調至5%”的説法。但據稅局人士解釋,“免於零申報”,是指增值稅為“0”的時候,附加稅免於申報,但增值稅、消費稅實際繳納稅款大於零的納稅人,仍需要到地稅申報繳納相關附徵稅費。也就是説,如果交易的普通住房證滿2年,增值稅不用交,那麼附加稅就不用申報也不用交;如果交易的普通住房證不滿2年,或是非普通住房,那麼增值稅稅率依然是5.6%,並非是5%。

房屋出租:全部不加稅 心頭大石放下

李女士在下塘西路有一個出租屋,今年3月剛與租客續租,當時商定月租是2800元,由於月租比之前漲了300元,於是李女士爽快地答應租客,租賃備案和出租房産稅由自己來承擔。後來隨著“營改增”漸行漸近,李女士看到增值稅對房屋出租的徵稅標準是1.5%,她以為增值稅是直接加到當時的出租房産綜合稅率上,無形中每月可能會增加42元的支出。

雖然42元不算很多,但一年下來也有504元,把差不多兩個月的房租漲幅抵消了。直至4月底,她從稅局了解到,增值稅也一併按照綜合稅率來徵收,對於她繳納出租房産稅的2000~30000元一檔,出租房産稅依然維持在6%,與之前的綜合徵收稅率一樣,李女士的心頭大石終於放下來。

根據鏈家滿堂紅3月促成交易數據顯示,住宅低於2000元月租的交易宗數佔比為16.4%,2000元/月(含)至30000元/月(不含)交易宗數約佔總交易宗數的83.4%。從統計數據看,經由鏈家滿堂紅成交的全市住宅租賃個案,99.8%的交易低於3萬元,也就是説能夠享受減稅“毛毛雨”的租賃個案非常少,絕大部分業主所交的出租房産稅維持不變。按月租3萬元的住宅來計算,“營改增”出租房産稅綜合徵收率下降0.1%,便宜了30元。

鏈家滿堂紅的統計數據顯示,非住宅月租在2000~30000元的交易宗數約佔總交易宗數的62.7%。由於商鋪普遍租值較高,月租3萬元以上的商鋪和寫字樓單位約佔市場30%。對於月租收入10萬元以上的業主,“營改增”對稅費支出無影響,對應稅率依然是14%,但如果月租收入剛好在3萬~10萬元的商鋪或寫字樓業主,減稅效果較明顯,按月租5萬元來計算,減稅0.3%,每月省下150元。

房屋買賣:“營改增”對應稅率仍是5.6%

一個“免於零申報”,成為媒體人的“英雄冢”,市場和媒體都憧憬營業稅改增值稅,統一按照5%來徵收增值稅。不過,經過記者與稅務人士詳細討論,發現“免於零申報”只是適用於增值稅為“0”的交易,交易雙方不需要為0稅費而進行申報,故此稱之為“免於零申報”。然而,對於有發生增值稅納稅行為的交易,在廣州依然要繳交三項附加稅,因此廣州市二手房交易增值稅的稅率依然是5.6%。

“營改增”對二手房納稅環節還起著“牽一髮而動全身”的影響。4月26日,財政部、國家稅務總局發佈《關於營改增後契稅 房産稅 土地增值稅 個人所得稅計稅依據問題的通知》(財稅〔2016〕43號,以下簡稱《通知》)明確規定,5月1日“營改增”後,均按不含增值稅的價格和收入,來確定契稅、房産稅、土地增值稅、個人所得稅等四個稅種的計稅依據。

據了解,契稅、房産稅、土地增值稅均按不含增值稅的價格或收入確定計稅依據,有三個好處:一是可降低房地産交易環節稅負;二是各稅種計稅依據保持一致,便於稅務部門簡便操作;三是減少徵納矛盾,有利於“營改增”平穩推進;這是自2月份出臺的契稅新政基礎上的又一項政策性減稅惠民措施。

地産人士表示,5月後“營改增”對個人影響不大,購房者所要繳交的增值稅、契稅照常在房地産交易登記中心的專窗進行繳交。他們反而更關注稅局每年評估價系統的更新,因為如果稅率不變或者下調,只要評估價上升,對購房者來説稅費都是增加負擔。舉例説,購房者首次置業90平方米以下房屋按契稅1%;業主方個稅按1%,營業稅按5.6%來徵收,如果房屋證不滿2年,按業主實收來計算,總共7.6%的稅要由買家來承擔,評估價為200萬元,那麼交易稅總額為15.2萬元;但如果評估價上調至250萬元,交易稅的稅率三項總計仍是7.6%,但買家要交的稅為19萬元。