巨虧多美滋“賣身”雅士利 專家稱並不看好

- 發佈時間:2016-05-11 08:59:02 來源:新京報 責任編輯:金瀟

雅士利擬出資約11.2億元收購多美滋;蒙牛欲借此整合奶粉業務的軟肋,但專家稱並不看好

雅士利國際于5月2日晚發佈公告,擬出資1.5億歐元(約11.2億人民幣)從達能手中收購多美滋中國全部股權。隨這份收購公告一同曝光的,還有多美滋中國近三年業績的大幅虧損,其2015年凈利相比2012年下降了200%。

值得關注的是,多美滋中國在“賣身”前曾在2004年至2012年間連續保持業務增長,並在傳統嬰幼兒奶粉渠道佔據第二大市場份額。然而自2013年相繼發生恒天然肉毒桿菌事件、“第一口奶事件”後,多美滋中國業績便開始一蹶不振。

分析認為,“第一口奶事件”對多美滋中國渠道造成重創,儘管其業績在復蘇,但由於奶粉業務一直是蒙牛軟肋,且雅士利業績也在下滑,因此多美滋此番“易主”前景難料。但對蒙牛及達能集團而言,其奶粉業務“版圖”日漸清晰。

凈利巨虧200% 雅士利接盤多美滋

根據雅士利國際發佈的收購公告,交割後,雅士利將獲得多美滋中國的奶粉生産基地及上海研發中心。此外,雅士利正在與達能集團就多美滋中國的過渡性安排、0-3歲嬰幼兒營養品的研究合作以及達能集團向多美滋中國供應産品等事宜簽署了意向書,但還未最終敲定。

資料顯示,2013年雅士利正式併入蒙牛旗下,而多美滋中國是達能集團在中國專門從事嬰幼兒配方奶粉業務的間接全資附屬公司。收購完成後,多美滋中國將成為雅士利間接全資附屬公司。

在等待5月19日雅士利股東大會對收購案做最終表決時,多美滋中國近年來的業績表現也隨之曝光。其凈銷售額從2012財年的56.83億元,下降至2015財年的4.17億元,下降幅度達92.66%;凈利則從2012財年的7.92億元下降至2015財年的負8.39億元,下降幅度達200%。

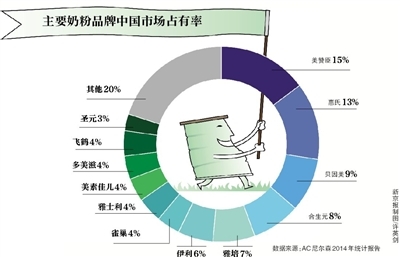

面對多美滋中國近三年來業績連續大幅下滑,雅士利卻有著自己的“算盤”。根據尼爾森數據顯示,2015年一季度,多美滋中國在上海和江蘇的市場份額分別為8.1%和7.9%,而雅士利僅為1%和1.9%。雅士利表示,收購後,多美滋中國將繼續主攻一二線城市市場,在獲得其銷售網路後,將有助於雅士利拓展一二線城市,尤其是華東市場。

“1.5億歐元的收購價對於蒙牛和雅士利來説很划算。”乳業高級分析師宋亮對新京報記者表示,雅士利不僅買下了多美滋中國的研發中心、奶粉生産基地,還買下了多美滋的生産工藝和技術,“此前蒙牛和雅士利在奶粉配方研發方面相對較差,收購後尤其在特殊配方奶粉這塊填補了蒙牛、雅士利的空白”。

渠道不振 多美滋受重創難復原

多美滋中國在1.5億歐元“賤賣”給雅士利之前,曾是佔據我國進口乳粉前三名的明星品牌。雅士利收購公告顯示,多美滋中國的收入在2004年至2012年期間保持了連續9年的增長。

然而,自2013年恒天然肉毒桿菌烏龍事件開始,多美滋中國業績便開始一蹶不振。數據顯示,其2013年以來的年收入、凈利呈逐年下降趨勢,近三年虧損分別為6.48億元、8.3億元及8.39億元。據媒體報道,2013年達能因此事件損失了3.5億歐元,並在2014年初向恒天然發起了訴訟索賠。

但是,宋亮對新京報記者表示,恒天然事件對多美滋中國業績有影響,但並不致命,因為同被捲入事件的雅培、娃哈哈等早已恢復。“多美滋中國業績大幅下滑的實際原因是2013年發生的‘醫療商業賄賂案’,即‘第一口奶’事件。”

知情人透露,“第一口奶”事件發生後,醫藥渠道已經禁止推廣奶粉,因此多美滋中國僅剩下傳統線下和線上渠道。上海一位長期代理進口奶粉品牌的經銷商對新京報記者表示,受2013年一系列事件影響,上海地區多美滋銷售開始下滑,“出事後消費者對這個品牌有一些抗拒和自己的想法,目前銷售情況一般般”。

據當時業內推算,醫護渠道銷量最高可佔到企業嬰兒奶粉總銷量的20%,因此2012年該渠道給多美滋中國的貢獻超過10億元。宋亮認為,“第一口奶”事件對多美滋中國的銷售渠道造成了沉重打擊,尤其是醫護渠道,導致其渠道商信心下滑、行銷體系混亂、人才流失,“2014年多美滋整個市場團隊就垮掉了”。

不過截至新京報記者發稿,上述説法並未得到達能及雅士利方面的回應。根據雅士利發佈的收購公告,影響多美滋中國收入下滑的因素也包括渠道轉型。自2015年起,多美滋中國已開始採取直銷模式,減少經銷商參與數量,以減少相關成本。不過宋亮依舊質疑,直銷渠道變革難度很大,“對終端門店的管控和盈利性能、終端門店行銷能力等都有待考察”。

中投顧問食品行業研究員梁銘宣對新京報記者表示,“賣身”對多美滋中國來説是一個新的開始,“但是奶粉業務一直是蒙牛的軟肋,目前雅士利自身也存在業績下滑的問題,多美滋中國能否恢複業績不好説”。

收購背後 蒙牛達能各懷“心機”

事實上,早在去年12月,蒙牛和雅士利曾就意向收購多美滋中國聯合發佈公告。當時有分析認為,此次收購完成後,蒙牛很可能憑藉雅士利、多美滋、君樂寶躍居國産奶粉品牌市場佔有率有所提升。

隨著外資與國內乳企的不斷“聯姻”,乳業高級分析師宋亮認為,未來國內奶粉將形成三大體系:一是達能、蒙牛係,二是雀巢、惠氏係,三是恒天然、貝因美係,這意味著“國內中小企業將逐漸失去話語權”。蒙牛將憑藉現有奶粉品牌覆蓋從一線到五線城市市場,縮短與競品的業績差距,但就整個國內嬰幼兒奶粉品牌而言,仍與國際巨頭差距甚遠。2015年,我國嬰幼兒奶粉進口量同比增長46.5%,其中達能旗下嬰幼兒奶粉在華銷售額與伊利、飛鶴總和持平。

年報數據顯示,蒙牛業績在2014年首次衝進“500億俱樂部”後,于去年迎來了三年來的首次下滑。其中,雅士利去年僅為蒙牛貢獻了0.36億元的利潤,同比下降70%。

宋亮對新京報記者表示,蒙牛目前的主要短板在嬰幼兒配方奶粉。此次雅士利收購多美滋中國以及即將推出的系列新品,都可以看到蒙牛在其背後的支援。

“收購多美滋中國是蒙牛與達能多輪談判的結果。達能亞洲入股雅士利,幫助蒙牛分擔了雅士利的財務風險,而蒙牛則要幫助達能解決多美滋中國問題。蒙牛起初想要整合達能的奶粉業務,但由於奶粉業務是達能優良資産,因此退而整合多美滋。”宋亮表示。

截至記者發稿,蒙牛方面並未就支援雅士利收購多美滋中國的問題予以回應。不過梁銘宣對新京報記者表示,對蒙牛而言,多美滋併入雅士利是蒙牛奶粉業務整合的一次新進展。

蒙牛總裁孫伊萍在4月22日雅士利新品發佈會上也曾透露,隨著雅士利品牌升級和渠道轉型的完成,未來蒙牛奶粉業務的增速將比傳統液態奶要快。

相較于蒙牛而言,多美滋中國原“東家”達能集團卻在不斷精簡在華奶粉品牌。在計劃出售多美滋中國業務之前,達能曾在今年3月宣佈,因戰略調整,停止在中國市場銷售金裝可瑞康奶粉,未來重點佈局旗下愛他美、諾優能兩大品牌。梁銘宣認為,在行業競爭愈發激烈的大背景下,達能提前甩掉包袱“也是不錯的選擇”。