通聯支付中信銀行違規放通道 POS機代理商卷款跑路

- 發佈時間:2016-02-25 15:29:54 來源:中國經濟網 責任編輯:孫朋浩

近日,新浪金融曝光臺收到多位商戶對於通聯支付和 中信銀行 的投訴。商戶稱,從代理商手中購買通聯支付和中信銀行的POS機,使用一段時間後代理商卷款跑路,致使全國40多名商戶近600萬款項未到賬。通聯支付和中信銀行被指對特約商戶審核不嚴,隨意開放支付通道,縱容其違規開展“二清”結算。

圖省事 “一卡一證”辦了POS機 資金未到賬

山東李女士是經營建材生意的。“我是在網上看到通聯支付POS機的推廣資料的,有人加我Q,每天向我發送通聯支付的廣告資料,推薦我使用通聯支付的POS機。我本來打算去銀行申請POS機的,但是因為去銀行申請POS機需要提供營業執照、稅務登記證等一系列材料,比較麻煩,而且不一定能申辦下來,代理告訴我辦理通聯支付的POS機只需要提交身份證和銀行卡就行了,且刷卡費率低,所以就選擇了通聯支付。”

據了解,一般情況下,商戶POS收款單筆最高收一萬塊,而代理商向李女士推薦的通聯支付則每筆最高可收款3萬元,封頂手續費最高40元,相比較而言,有很大的優勢。

李女士説:“在正式使用之前我們先進行了小額的收款,到賬非常準時,流程也非常順利,所以就決定使用了,沒想到資金竟然被卷走了。”

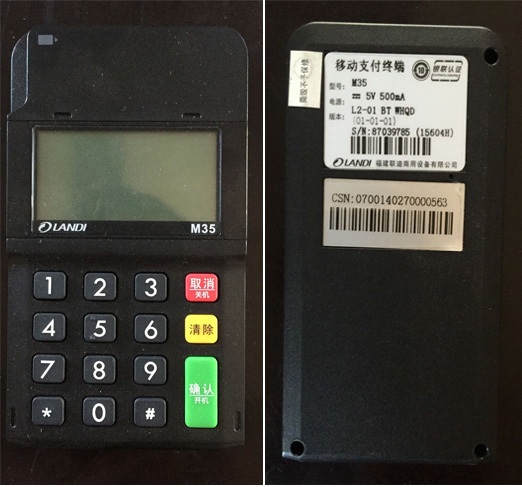

POS機照片

從商戶提供的POS機具來看,外形酷似手機,機身前面有明顯銀聯認證標誌,機身背面則貼有通聯支付的標誌,標明型號、通訊介面等資訊。從機具來看,是非常典型的手刷POS。

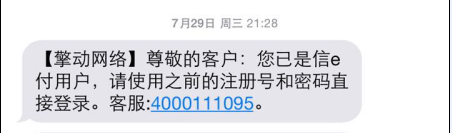

手刷POS機因使用非常方便,得到一部分用戶青睞。用戶只要在手機上下載通聯慧支付的APP,填入常用手機號碼、身份證資訊,設置好密碼就能註冊成功。

開通之後將銀行卡插入刷卡器,點擊身份證按提示上傳個人身份證和手持身份證的上半身照片,然後選擇快速提款並上傳相應身份證資訊,就可以使用了,並且在使用對象上,個人就可以,而不要求必須是經營者。

登陸界面

目前市場上手刷POS機魚龍混雜,商戶使用風險很大。據一位不願具名的POS機代理商透露,市場上90%以上的手刷POS都是二清結算。

據李女士介紹,她2015年6月份開始使用通聯支付的POS機,7月8日便出現收不到款的情況,總計有48萬元未到賬,給其生意造成了巨大損失。“一開始代理稱由於銀聯檢查,所以通聯暫時凍結資金,後來同一批辦理該POS機的商戶也出現收不到款的情況,我們才發覺出了問題。”李女士稱。

錢去了哪?

發現問題後,李女士通過銀聯查詢資金去向,結果顯示,收單機構是通聯支付寧波公司,而商戶名稱則是寧波勤豐華能電子科技有限公司(下稱勤豐華能)。而李女士正是通過所謂的代理商勤豐華能那裏購買的通聯支付的POS機。

按照正常的支付結算的流程,持卡人在商戶刷卡後,資金由有牌照的支付清算機構結算給商戶。

而在該事件中,實際刷卡商戶資金先結算給了的勤豐華能,勤豐華能實際控制人鮑某將資金以非法手段轉移到個人賬戶。

據不完全統計,與李女士一樣,約有30家商戶從勤豐華能購買POS機,未到賬資金約420萬。

李女士同其他有共同遭遇的商戶聯合去通聯支付寧波分公司討説法,卻被拒之門外。

據新浪財經拿到的資料顯示,通聯支付和勤豐華能在2015年6月簽署了網上支付接入和結算服務合同以及賬戶支付業務合同。

新浪財經向通聯支付求證此事,對方稱,“此事與公司無關,已報警”。

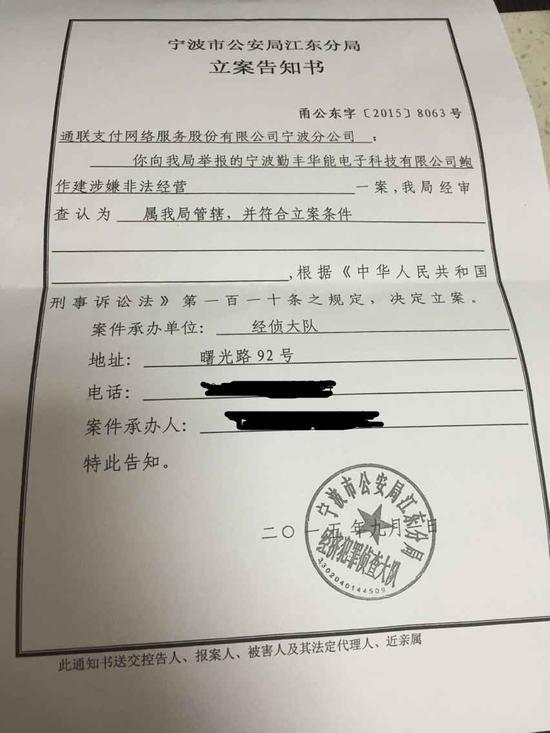

2015年9月1日,通聯支付寧波分公司向寧波公安局江東分局報案,稱寧波勤豐華能電子科技有限公司鮑某涉嫌非法經營,江東分局已經立案。

據了解,勤豐華能法定代表人為項某,公司成立於2015年3月,而立案告知書上所稱的鮑某是勤豐華能的實際控制人,鮑某與項某二人係同鄉。勤豐華能係鮑某利用項某身份資訊註冊的空殼公司。

鮑某名下,還有慈溪健霖電子科技有限公司(下稱慈溪健霖)該公司成立於2014年6月26日,註冊資本50萬。

同時,另有寧波甬路通達網路科技有限公司(下稱寧波甬路通達)、寧波海普連貴電子有限公司(海普聯貴)兩家公司鮑某關係密切,據商戶稱,這兩家公司也由鮑某實際控制。

據知情人士透露,鮑某利用他人身份證資訊,虛構註冊公司,其本身並沒有雄厚的資産,有犯罪前科,且好賭成性。

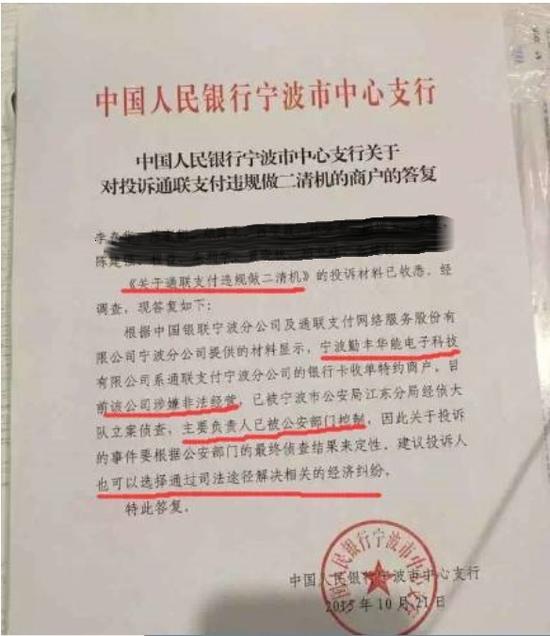

此後,商戶聯名向央行反映情況,2015年10月25日,人民銀行寧波中心支行關於通聯支付違規二清給予答覆,稱勤豐華能係通聯支付寧波分公司的銀行卡收單特約商戶,公司涉嫌非法經營,已立案偵查,主要負責人被公安部門控制,投訴的事件要根據公安部門的最終偵查結果來決定,建議投訴人選擇司法途徑解決。

新浪財經從央行結算司了解到,結算司已接到通聯支付商戶的投訴陳情,目前正在按照流程處理,無更多細節奉告。

通聯支付被指違規發展商戶 從事二清結算

李女士認為,自己使用的通聯支付的pos機,收單機構確屬通聯支付寧波分公司,勤豐華能作為通聯支付的特約商戶,實際上借用通聯支付的通道違規從事二清結算,通聯支付如何能置身事外?

所謂二清結算是相對於一清結算而言的,一次清算結算指銀聯、銀行或已具有收單資質(獲得人民銀行頒發的第三方支付牌照的第三方支付公司)的機構直接將交易賬款清算至商戶賬戶裏,資金不經過任何其他渠道。二次清算指交易賬款先清算到一個代理賬戶上(一般由個人或未取得收單資質的公司開立),然後再由個人或未取得收單資質的公司做第二次清算將款項清算給商戶。

根據人民銀行下發的相關文件,非經人民銀行批准的結算單位進行的二次清算行為屬於違法行為,是法規不允許的。二清結算所使用的POS機被稱為“二清機”。在該事件中,勤豐華能成為事實上的“二清”機構,李女士同其他商戶使用是二清pos機。

由於“二清機”在 POS交易資金的結算過程中增加了個人或非支付公司這一違規環節,無論對出售或者出租“二清機”的一清企業來説還是對使用“二清機”的商戶以及消費者來説都存在很大的風險。

業內人士透露,由於二清機構可帶來巨大的交易流量,第三方支付企業和銀行出於自身利益考量,在沒有出現重大違規事件或資金風險的情況下,往往會對二清機構的行為採取允許或者容忍的態度,某些支付企業高層甚至把二清市場作為創新或業務拓展的亮點。

鋻於“二清機”存在較多的法律風險,商戶交易資金的安全性得不到保障,商戶使用自己的營業執照通過正規渠道辦理POS機具,並在拿到機具後,應第一時間撥打支付公司的客服電話或者登錄支付公司的後臺管理系統查詢自己的機構資訊,查看該POS機的機構名稱和結算賬戶與自己提供的申請資料是否一致,如出現差別就一定要提供高警惕。

中信銀行牽涉其中

與勤豐華能的伎倆一樣,鮑某實際控制的兩家公司——慈溪健霖和海普連貴售賣中信銀行pos機,違規從事二清結算。鮑某捐款跑路,致使使用中信銀行pos機的商戶資金不知影蹤。據不完全統計,涉及商戶接近十家,涉案金額約150萬。廣東的張先生就是其中的一位。

張先生本人從“代理商’那裏申請了兩台pos機,事後發現兩台pos機交易的商戶名稱分別為“慈溪健霖”和“海普連貴”。這兩家公司打中信銀行的名義售賣POS機,借用中信銀行的支付通道。從實際操作中來看,商戶也是通過下載註冊中信銀行旗下的APP信e付來收款的。

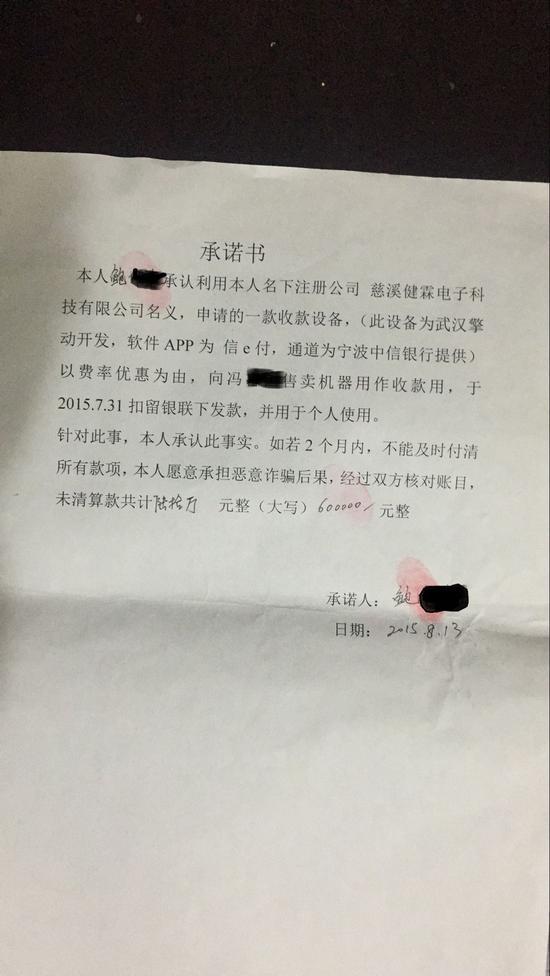

而鮑某本人簽的承諾書中顯示,其利用名下註冊公司慈溪健霖的名義,申請一款收款設備(此設備為武漢擎動開發,軟體APP為信e付,通道為寧波中信銀行提供)以費率優惠為由,向商戶馮某售賣機器用作收款,于2015年7月31日扣留銀聯下發款,用於個人使用。

公開資料顯示,信e付是中信銀行發佈的跨界合作的線上供應鏈金融新産品,通過移動客戶端提供供應鏈上下游企業間的線上訂貨、銷售及收付款服務。具體表現為商品生産廠商或供應鏈上游代理商在中信銀行開立對公賬戶,下游代理商或終端經銷商在中信銀行開立個人賬戶,實現個人採購資金向上游對公賬戶的聚合。終端經銷商同時利用移動設備做線下收款,銷售款存入中信銀行個人帳戶。

值得注意的是,經查,慈溪健霖、勤豐華能、海普連貴3家公司均在中信開立了對公賬戶。

新浪財經向中信銀行寧波中心支行求證此事,公司相關負責人稱,勤豐華能係中信銀行的客戶,中信銀行作為收單機構與此事無關,事情更詳細的資訊已報送總行。

中信銀行總行對新浪財經表示:投訴人與中信銀行並無直接業務往來,與其客戶寧波勤豐華能公司有收單業務往來。2015年7月,勤豐華能出現付款延遲,隨後雙方産生經濟糾紛。2015年8月中信銀行從後臺發現異常交易,並立即停止了與勤豐華能公司的收單合作。建議投訴人通過司法途徑解決相關經濟糾紛,中信銀行也將積極配合公安和司法機關的調查。

擎動網路提供技術支援

從通聯支付和勤豐華能雙方簽署的合同來看,是一份線上支付合同,緣何和可以進行線下收單業務?

據了解,武漢擎動網路科技有限公司(下稱擎動網路)提供了技術支援,使得勤豐華能借用通聯支付的線上通道業務轉為線下。擎動網路是武漢一家主要從事移動支付相關的第三方服務和運營的公司,如收單通道技術服務。

從通聯支付與勤豐華能簽署的合同來看,乙方即勤豐華能不得將甲方提供的系統介面、技術介面、資金收付服務、安全協議及證書提供給任何第三方來使用,一旦發現,甲方有權終止協議,並要求乙方支付違約金。

實際上,勤豐華能正是利用了擎動網路提供的技術支援,將勤豐華能轉變成一個實際上從事“二清”結算的機構。

同樣,為慈溪健霖和海普連貴提供技術支援的也是擎動網路,據知情人士透露,鮑某通過聯繫擎動科技網路有限公司駐中信銀行寧波分行大廈負責人周某,由周某牽線搭橋中信銀行寧波分行POS收單業務部門負責人為鮑所控制的2家公司——慈溪健霖和海普連貴接入中信收單通道。

從擎動網路的官網上也可以看到,商戶收款使用的APP“通聯慧支付”和“信e付”均是其開發的産品,給商戶的短信也由擎動網路發出。

新浪財經向擎動網路周某求證此事,對方聽明記者來意,稱“打錯電話。”

通聯支付和中信銀行是否應先賠償損失?

在此事件中,通聯支付和中信銀行都稱與此無關,但受損商戶卻不這樣認為。商戶質疑,通聯支付作為收單機構未履行相應責任,存在違規發展商戶、違規售賣POS機終端,隱匿數據逃避監管,隱瞞重大風險事件等。

根據《銀行卡收單業務管理辦法》的要求,收單機構應對特約商戶的真實性負責。《銀行卡收單業務管理辦法》中第六條第一款中明確指出對特約商戶進行資質審核以及對收單業務進行交易監測、現場檢查。收單機構應當對特約商戶進行資信狀況審查、證照審核和現場調查,了解特約商戶的經營背景、經營場所、經營範圍、財務狀況、資信狀況,確保特約商戶內部管理規範,經營狀況良好。

而實際上,商戶按照工商登記註冊的資訊前往實地探訪,發現勤豐華能向通聯支付提供的營業場所照片均為虛假的資訊,係經過PS而成,無營業場所業務實際業務。 實際由鮑某控制的幾家公司均為皮包公司。

李女士認為,這樣一個機構不足以成為一個合格的商戶,收單機構對此審核不嚴格,隨意開通支付通道。

業行內人士稱,手刷系統分別使用了通聯支付和中信銀行的支付通道,如果沒有支付公司提供的介面文檔給其系統進行通道調試是不可能夠使用。

中國支付清算協會于2015年12月7日印發了《銀行卡收單外包業務自律規範》,根據規範要求,收單機構作為收單業務主體的管理責任和風險承擔責任不因外包關係而轉移。由於外包服務機構的過失,造成銀行卡清算機構、發卡機構、特約商戶和持卡人資金損失的,收單機構應全額承擔先行賠付責任,再由收單機構根據外包服務協議進行處理。

同時,收單機構不得將外包服務機構拓展為特約商戶並接收其發送的銀行卡交易資訊;不得將特約商戶的結算資金劃轉至外包服務機構擁有或實際控制的結算賬戶。與外包服務機構開展業務合作前,收單機構應進行全面盡職調查,審慎選擇符合準入要求的外包服務機構作為合作機構。

因此,商戶要求通聯支付和中信銀行應該先全額賠付其損失。

新浪財經向寧波公安局江東分局求證事件的最新進展,對方相關人士稱,案件要由法院審判後才有最終結果,不方便透露更多細節。新浪財經還從寧波公安局江東局處了解到,鮑某目前已取保候審。

關於違規二清結算風險不斷爆發,央行結算司也收到眾多消費者投訴。鋻於此,春節前夕,央行特別發佈關於銀行卡收單業務的風險提示。

一、要與有合法資質的銀行卡收單機構直接簽訂銀行卡受理協議。

二、要通過正當渠道申請和安裝POS機。POS機是商戶受理銀行卡的基本設備,應由商戶提供營業執照、稅務登記證、法人代表身份證等必要的身份證明資料並經收單機構審核通過後,由收單機構到府為商戶安裝。

三、出現刷卡結算資金不到賬等資金風險事件後,商戶要及時向公安機關報案或向人民法院起訴,用法律手段維護自身合法權益。

本平臺承諾不公佈投訴者真實姓名和身份,來稿一經刊登,即視為將專有出版權和網路傳播權授予本網,稿件不予撤銷及修改。也歡迎被投訴公司積極主動解決投訴。