立霸股份等8隻新股3月19日上市定位分析(3)

- 發佈時間:2015-03-18 14:41:44 來源:中國網財經 責任編輯:張恒

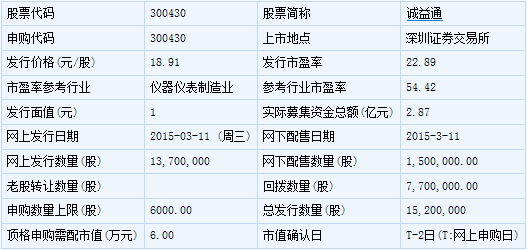

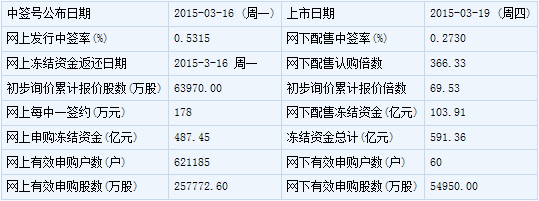

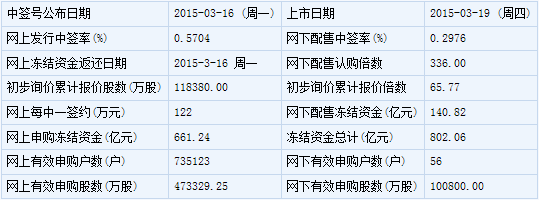

誠益通(300430)

【基本資訊】

【申購狀況】

【公司簡介】

生産加工工業自動化控制系統、執行器、閥門;技術開發、技術服務;銷售機械電子設備、儀器儀錶、電腦軟硬體及週邊設備;貨物進出口。

【機構研究】

華創證券:誠益通合理價格區間26.4-30.8元

誠益通是醫藥、生物工業自動化控制系統整體解決方案的提供商。

1. 下游行業快速發展為公司打開未來巨大市場空間

我國醫藥製造業發展迅速,2013 年醫藥製造業累計固定資産投資額達4526.83億元,過去7 年複合增長率達29%。經測算,預計2017 年我國醫藥工業自動化行業的市場需求將由13 年的226.34 億元增長至469.34 億元。2013 年公司市場佔有率不到1.3%,未來有極大地增長空間。

2. 國內領先的技術和自主創新能力,公司發展內在動力十足

公司通過獨立自主研發和創新,在醫藥、生物製品生産工藝的關鍵環節掌握了多項國內領先的核心技術。公司擁有已授權3 項發明專利及39 項實用新型專利,軟體著作權1 項,均為自身研發獲得,具備獨立研發核心技術的研發能力。

3. 良好的品牌聲譽,行業地位穩固

作為國內較早從事醫藥、生物工業自動化行業的領先企業,公司在行業內樹立起了良好的聲譽,“誠益通”的品牌已經贏得了眾多客戶的認同,這為公司鞏固行業地位,擴大市場份額打下了良好基礎。

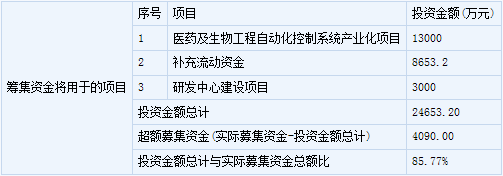

4. 募集資金投資項目將擴大公司的市場份額和增強公司技術實力本次募集資金主要投入自動化控制系統産業化項目和研究中心建設項目。自動化控制系統産業化項目的實施,將顯著增加公司的生産能力,有效提升公司的市場份額,項目達産後預計新增年收入2.037 億元;研發中心建設項目將加大技術研發投入,保持公司技術的領先優勢,增強公司的核心競爭力。

5. 盈利預測及估值。

我們預計公司2015-2017 年EPS 分別為0.88 元、1.18 元、1.55 元,市盈率在30-35 倍較為合理,對應的合理價格區間26.4 元-30.8 元。

風險提示

募投項目實施風險;技術研發及新産品開發風險

富臨精工(300432)

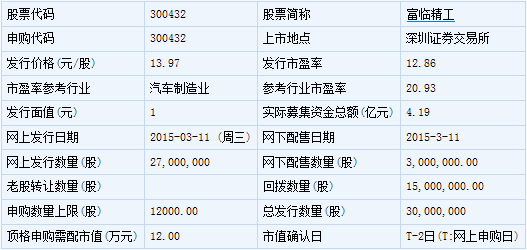

【基本資訊】

【申購狀況】

【公司簡介】

研發、製造、銷售汽車零部件、機電産品(不含汽車)?從事貨物及技術的進出口業務(涉及行政許可事項的需取得許可證後方可經營)。

【機構研究】

廣發證券:富臨精工2015 年20倍左右估值

受益於轉型升級的高端製造龍頭股

公司主營業務汽車發動機精密零部件的研發、生産與銷售,産品包括氣門挺柱、可變氣門系統等八類。公司14 年實現營收6.99 億元,同比增長30.5%,實現歸母凈利潤1.37 億元,同比增長46.3%。從公司財務指標來看,公司具有較強的盈利能力和營運能力,成長性較高,且財務情況比較健康。

行業競爭格局及公司主要優勢

目前為國內主機廠配套的從事汽車動力總成精密零部件研發生産的企業主要以德資、美資和日資為主,包括:德資企業伊納,美資企業德爾福、伊頓、博格華納、麥達因等,日資企業NTN、電裝、三國、椿本、OTICS等。本土自主品牌精密零部件企業主要有宜賓天工、富泰和、上海寶福、鐵嶺天河、浙江黎明、濟南沃德和浙江宇太等。與本土公司相比公司主要競爭優勢有:技術和研發能力突出,與主機廠同步研發及技術共用帶來市場領先,産品系列不斷擴展帶來規模優勢以及客戶資源廣泛而穩定。

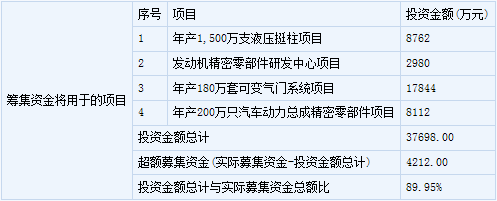

募投項目分析

公司擬發行不超過3000 萬股,計劃募集資金約3.77 億元,其中0.9 億元用於年産1500 萬支液壓挺柱項目,1.8 億元用於年産180 萬套可變氣門系統項目,0.8 億元用於年産200 萬隻汽車動力總成精密零部件項目,0.3億元用於發動機精密零部件研發中心項目。項目建成後能夠擴充公司産能、提升公司研發能力,為公司長期發展提供産能和技術保障。

盈利預測

以公司IPO 後總股本12000 萬股計算,我們預計公司2015-2017 年的EPS 分別為1.4 元、1.7 元、2.2 元。參考行業平均估值水準,結合公司的經營情況,給予公司2015 年20 倍左右估值,對應股價28 元。

風險提示

下游行業景氣度下滑;公司新産品銷量不及預期。

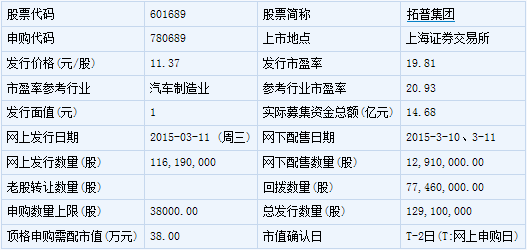

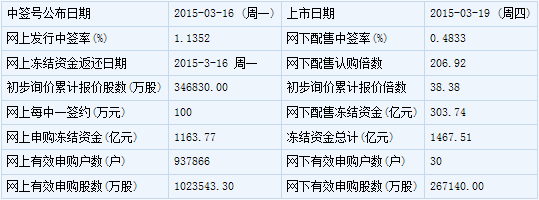

拓普集團(601689)

【基本資訊】

【申購狀況】

【公司簡介】

汽車用特種橡膠配件、粘性連軸器(汽車四輪驅動用)、工程塑膠、隔音件、內飾件、密封件(國家限制的除外)的生産;電動助力轉向系統、盤式制動器、高強度緊固件製造;汽車減震器、鍛造件、橡膠塑膠製品、車用模具、五金工具、電子電器、機械設備及備件的生産、研發、測試(限制外商投資項目除外);汽車模具、摩托車模具(含衝模、注塑模、模壓模等)、夾具(焊接夾具、檢驗夾具等)設計、製造;汽配、塑膠製品、橡塑製品、機械設備、五金工具、電子電器的批發;自營和代理各類貨物和技術的進出口(不涉及國營貿易管理商品;涉及配額、許可證經營商品的?按國家有關規定辦理申請)。

【機構研究】

上海證券:拓普集團合理定價為20.26-24.31 元

具影響力的汽車 NAV 産品供應商

公司主要從事汽車 NVH(即減震降噪及舒適性控制)領域橡膠減震産品和隔音産品的研發、生産與銷售,致力於消除來自汽車動力總成、路面及空氣的振動與噪聲,提升整車的舒適性及平順性。公司主要有橡膠減震和隔音兩大類産品,包括懸置、扭震、襯套和汽車隔音件等四大系列,共 3,000 多個品種。2011 年至 2013 年,公司橡膠減震産品銷售額國內排名均為第一名;公司隔音産品銷售額國內排名均為第六名。

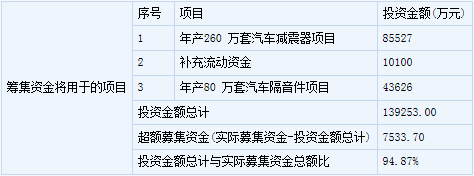

募投項目提高産能

公司本次發行募集資金將增資投入投資建設年産260萬套汽車減震器項目和年産 80 萬套汽車隔音件項目。募投項目投産後,擴大公司産能,有利於提升盈利能力。

盈利預測

根據公司産能和募投項目建設進度情況,我們預計 2015、2016 年歸於母公司的凈利潤分別為 4.38 億元和 4.85 億元,同比增速分別為 9.85%和 10.66%,相應的稀釋後每股收益為 0.68元和 0.75元。

定價結論

本次擬發行股份 12910萬股,發行後總股本 64910萬股,公司發行價格為 11.37元/股。綜合考慮可比同行業公司的估值情況及公司的成長性,我們認為給予公司合理估值定價為 20.26-24.31 元,對應2015年每股收益的 30-36倍市盈率。