立霸股份等8隻新股3月19日上市定位分析

- 發佈時間:2015-03-18 14:41:44 來源:中國網財經 責任編輯:張恒

立霸股份(603519)

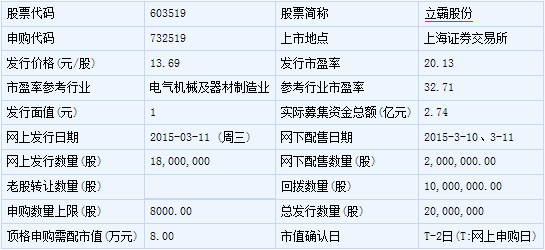

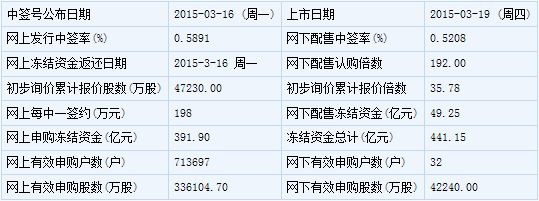

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:普通貨運。一般經營項目:覆膜金屬板、高級膜、有機玻璃製品、家用電器配件、鋁合金型材、新型墻體及其原材料的製造、鋼材加工、金屬材料、建築材料、木材的銷售。本公司生産的隔熱夾芯板(非承重)售後安裝服務、自營和代理各類商品及技術的進出口業務。

【機構研究】

安信證券:立霸股份合理價值區間為20.91-24.40元

公司主營家電用複合材料:公司主營覆膜板(VCM)産品和涂層板(PCM)産品,主要應用於冰箱、洗衣機、熱水器、微波爐、空調等領域。與海爾、伊萊克斯等國內外知名家電企業進行長期、穩定合作。

市場增長穩健處於錯位競爭狀態:家電用複合材料行業市場增長穩健,主要是基於以下三個原因:1)家電消費增長;2)複合材料使用率提高;3)在家電行業外適用範圍廣闊。此外,行業集中度較高,前五家企業的市場份額合計超過50%。主要的家電複合材料企業都有各自“核心客戶”,市場處於錯位競爭狀態。

公司優勢突出:1)公司是行業內規模較大且具有品牌影響力的企業,市場佔有率高,2013 年公司市佔率為12.5%,且與客戶保持穩定合作關係;2)擁有複合膜自産能力,一方面大幅降低了生産成本,另一方面複合膜的用途十分廣闊,還可以用於手機、LCD、PDA 顯示屏等産品中,未來這些都將成為公司新的增長點。

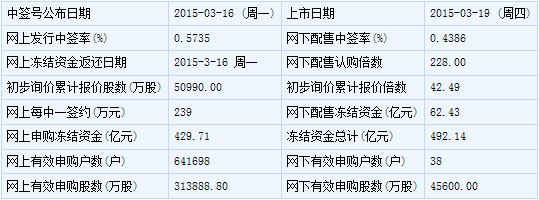

募投項目料將提高盈利能力:本次募集資金將用於:(1)環保新型家電用覆膜板生産線技改擴能項目;(2)家電用複合材料研發中心項目;(3)補充公司營運資金。募投項目投資額預計為2.22 億元,新型家電用覆膜板生産線技改擴能項目投産後將帶來年收入5.3 億、稅後利潤3872 萬元。

投資建議:預計公司2014-2016 年的收入增速為8.8%、20.4%和17.5%,凈利潤增速為13.2%、24.5%、19.6%,EPS 分別為0.70、0.87 和1.04 元。考慮A 股同類公司估值水準,我們認30-35 倍是較合理的估值水準,對應合理的價值區間為20.91~24.40 元。

風險提示:1. 原材料價格波動的風險;2. 銷售集中度較高的風險;3。人所得稅稅收優惠發生變化的風險。

上海證券:立霸股份合理估值區間為23.06-27.67 元

公司在是家電複合材料行業內的領先企業

立霸股份主要為國內外致命家電整機企業提供家電外觀用複合材料,是國內主要的家電用複合材料生産廠商之一,具有一定的技術研發、新品推廣和客戶服務優勢,産銷居行業前列。公司是行業內規模較大且具有品牌影響力的企業之一,2011-2013 年間其VCM/PCM 産品的市場佔有率分別為8.70%、10.12%和12.49%。

公司業績有望再次進入加速釋放期

公司營業收入從2011 年的4.78 億元增加到2013 年的6.72 億元,2013 年和2014 年分別實現了10.68%和27.01%的增長。同期公司分別實現歸母公司凈利潤3,976.71 萬元、4,419.93 萬元和4,926.38萬元,2012 年和2013 年同比增長11.15%和11.46%,説明在行業競爭持續加劇的大背景下,公司業績仍有能力保持正的業績增長。公司綜合毛利率呈現小幅下滑的趨勢,分別為18.99%、18.69%和17.21%,下降的主要原因是毛利率較高的VCM 産品佔銷售收入的比重持續下降,以及原材料價格下跌帶來的銷售價格的持續下降。

公司在行業內競爭優勢明顯

公司的競爭優勢有:1)産業鏈完整優勢;2)産品品質和過程式控制制優勢;3)客戶優勢。

上市6 個月內的合理估值區間為23.06-27.67 元

我們認為給予公司15 年每股收益30 倍市盈率這一估值水準較為合理,以該市盈率為中樞且正負區間為20%的公司合理估值區間為23.06-27.67 元,相對於2015 年的動態市盈率(發行後攤薄)為27.27-32.73 倍。

建議詢價價格為13.69 元

在老股不進行轉讓的前提下,新股發行價格由項目資金需求量、新股發行費用和新發股數確定。假定公司發行2000 萬股新股,則公司總股本為8000 萬股,公司本次募集資金總額為2.74 億元,據此推算發行價格為13.69 元,對應2015 年動態市盈率16.20 倍。

松發股份(603268)

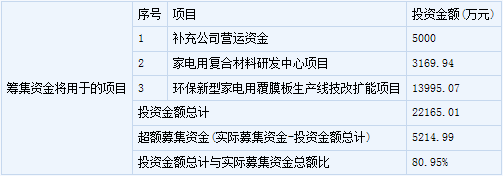

【基本資訊】

【申購狀況】

【公司簡介】

設計、生産、銷售:陶瓷製品、衛生潔具、瓷泥、瓷釉、紙箱(不含印刷)、鐵製品塑膠製品,藤、木、竹的陶瓷配套産品。

【機構研究】

申萬宏源:松發股份合理價格區間為12.80-16.00元

國內日用陶瓷領軍企業。廣東松發陶瓷有限公司是一家集研發、設計、生産、銷售及服務於一體的專業化、高品質日用瓷供應商,自有品牌“松發”主要定位於中高端日用瓷市場,使産品成為“品位生活”的承載體。2014 年,公司實現營業收入3.07 億元,同比增長5.2%;歸屬於母公司股東凈利潤4868.09 萬元,同比增長13.4%。

陶瓷行業經營模式佳,成長性高。2014 年我國日用陶瓷製品行業收入為998.6 億元,2012年全國日用陶瓷製品總産量330 億件,佔世界總産量的62%以上,出口占比較大。1)陶瓷行業迅速發展,日用陶瓷消費旺盛,未來仍有廣闊發展空間。隨著經濟的快速發展,收入增長帶動陶瓷消費的增長,同時旅遊、酒店業的迅速發展增加了日用陶瓷消費量。2)高品質日用陶瓷需求增長,陶瓷市場的發展趨向多樣化、個性化,高端、健康、環保也成為人們日漸重視的標準。隨著消費需求的升級,消費者對與食品接觸的陶瓷製品的要求不僅停留在經濟實用層面,高品質、外觀造型美、低鉛、鎘溶出量、熱穩定性好等指標成為消費者選購陶瓷産品重要的標準,高品質日用陶瓷的市場需求將進一步提升。3)日用陶瓷企業受上游原材料廠商限制較低。陶瓷製品的主要原材料為高嶺土,陶瓷用的釉料主要原料石英、長石、硅酸鋯等礦産,而我國日用陶瓷上游資源較豐富,目前能夠滿足陶瓷製造業對資源的需求,受上游原材料廠商限製程度較低。

松發股份:外銷為主、內銷為輔,ODM/OEM 與自主品牌相結合。公司産品以外銷為主(收入佔比超過75%),主要為中高檔日用陶瓷産品,客戶群體主要為酒店、連鎖商超及經銷商,主要銷往東南亞、澳大利亞、歐洲、北美洲等地區。內銷産品主要分為日用瓷、精品瓷和陶瓷酒瓶等系列,自主品牌“松發”定位於中高端日用陶瓷市場,高品質、獨具匠心是産品的特色,主要經營模式為直銷(通過商場專櫃、直營店、星級酒店、禮品定制等渠道),目前已在北京、鄂爾多斯、鄭州、潮汕機場等地設立專櫃或直營店,培育公司自有品牌形象。

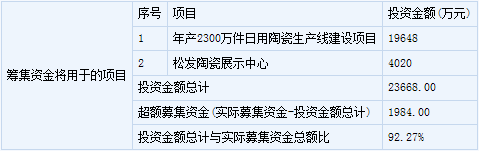

募集資金將用於年産2,300 萬件日用陶瓷生産線建設項目和松發陶瓷展示中心。本次公司擬募集資金2.1768 億元,將先後投入年産2,300 萬件日用陶瓷生産線建設項目(81.55%)和松發陶瓷展示中心(18.45%).

核心假設風險:1)原材料價格波動對公司盈利能力産生負面影響;2)募投項目風險。

據測算,松發股份發行價格為11.66 元,合理價格區間為12.80-16.00 元。公司發行後總股本為8800 萬股,據測算,發行價格為11.66 元。我們預計公司2015-2017 年攤薄後每股收益分別為0.64、0.74 及0.80 元(發行價對應2015年18.2 倍市盈率),參考同行業其他公司估值水準,給予公司2015 年20-25 倍市盈率,合理價格區間為12.80-16.00 元。

特別提示:本報告所預測新股定價不是上市首日價格表現,而是在現有市場環境基本保持不變情況下的合理價格區間。

海通證券:松發股份2015年上市後合理價值18.39 元

公司地處“中國瓷都”潮州,技術、渠道及産業配套優勢顯著。憑藉已有客戶資源,定位中高端市場,順應行業品牌化經營、産業技術升級的發展趨勢。募投項目實施後,整體設備和技術水準有望顯著提升,盈利能力將隨著産品的技術含量和附加值的提高而得以增強,市場開拓及産品升級預計將成為業績增長的主要驅動力。

公司地處“中國瓷都”潮州,始建於2002 年,是集陶瓷産品設計、研發、生産、銷售為一體的現代化企業,主營日用陶瓷、酒店用品、家居用瓷、陶瓷酒瓶、藝術瓷等,採用ODM/OEM 與自主品牌相結合的方式,産品主要銷售于境外市場。公司在日用陶瓷行業地位突出,多年來堅持實施品牌戰略,“松發”品牌定位高端日用瓷市場。

我國日用陶瓷行業生産企業數量眾多,行業集中度低,市場化程度高,産業呈集群化分佈。技術、資質與渠道資源構成行業進入壁壘。在需求個性化及綠色消費趨勢下,未來國內日用陶瓷市場容量增加的重要表現形式之一將是産品檔次、價格提高帶來的消費額增長,通過品牌化建設,陶瓷企業逐漸由産品輸出向品牌輸出轉變,從而不斷提高産品的附加值和市場競爭力。

市場開拓及盈利空間提升預計將成為業績增長的主要驅動力。公司擬對現有生産線進行技術升級,提高生産效率和産品優良率,擴大生産規模,以滿足訂單的需求。預計募集資金投資項目實施後,整體設備和技術水準將得以顯著提升,盈利能力將隨著産品的技術含量和附加值的提高而得以增強。預計公司未來,一方面,伴隨對上游的滲透,對原材料及成本的控制能力有望增強;另一方面,通過擴充産能及品牌建設進一步鞏固、提高公司目前在國內外日用家庭陶瓷、酒店用瓷、陶瓷酒瓶等領域的市場佔有率。同時加大國內銷售網路的建設及市場開拓的力度,優化公司內外銷業務結構,並通過加快研發設計速度、市場推廣等途徑實現産業提升,引領日用陶瓷向精品化、個性化等方向發展。

盈利預測:預計松發股份2015-17 年實現歸屬於母公司凈利潤分別為5396、6075、6659 萬元,同增10.84%、12.59%、9.62%,對應EPS 分別0.61、0.69、0.76 元。

估值:選取目前與公司業務較為接近的陶瓷製造企業進行市盈率比較,給予公司2015年30 倍市盈率,對應上市後合理價值18.39 元。

主要不確定因素:匯率波動、反傾銷政策、出口退稅政策、原材料價格波動對生産經營影響的風險。