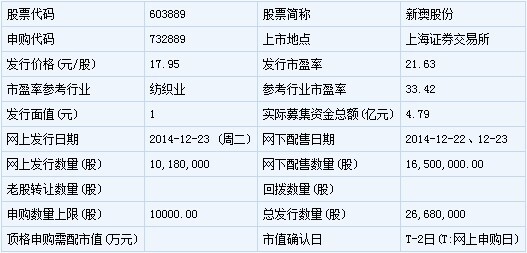

新澳股份12月23日申購指南

- 發佈時間:2014-12-22 16:11:42 來源:中國網財經 責任編輯:張恒

新澳股份此次發行總數為2668萬股,網上發行1018萬股,發行市盈率21.63倍,申購代碼:732889,申購價格:17.95元,單一帳戶申購上限10000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

毛條、毛紗的生産、銷售;紡織原料(除白廠絲)和産品的批發、代購代銷;企業自産的毛紗、毛紡布料的出口;本企業生産科研所需的原輔材料、機械設備、儀器儀錶及零配件的進口。

【機構研究】

上海證券:新澳股份合理價格區間為13.95-16.74元

公司立足於毛紡行業,主營業務為毛精紡紗線的研發、生産和銷售,主要産品為毛精紡紗線以及中間産品羊毛毛條,主要應用於下游紡織服裝領域。公司已具有年産各類毛條7,000 噸、改性處理10,000噸、精紡紡紗6,600 噸、染整8,000 噸的生産能力,集制條、改性處理、精紡、染整于一體,形成了完整的紡紗産業鏈。

盈利預測

公司由於新建産能逐步投産,毛精紡紗的收入規模和毛利率有所提升,其他産品保持穩定。

預計2014-2016 年,銷售收入分別為14.43 億元,15.40 億元和18.35 億元,凈利潤增速分別為2.21%、19.94%、35.22%,對應2014/2015/2016 年發行攤薄後EPS 預測為0.93/1.11/1.50 元。

公司估值

我們選取A 股中紡織類公司作為可比公司, 14 年平均市盈率為25 倍。通過對公司主營發展的評估,我們認為公司的合理價格區間為13.95-16.74,對應2014 年15-18 倍PE.

國泰君安:新澳股份預計漲停板5個

公司攤薄後 2013-2015 的實際與預測 EPS 0.91、0.97、1.11元。可比公司2014 年的PE 是28 倍,可比證監會行業最近1 個月的估值32倍,我們預估公司的發行價相比證監會行業折價39%。

建議公司報價17.95 元,對應2013 年攤薄PE 為19.79 倍。

預估中簽率:網上0.47%;網下中公募與社保0.40%,年金與保險0.17%,其他0.16%。預計網上凍結資金量918 億元,網下凍結224億元,總計凍結1142 億元。

資金成本:雖然目前的資金面相對寬鬆,但是預計本批新股的凍結資金量將達到2 萬億元,所以會對資金造成衝擊,我們預計7 天質押式回購利率將達到9.2%。

預計漲停板5 個,破板賣出的打新年化回報率:網上32%、網下公募與社保29%,年金與保險10%,其他9%。預估破板賣出的年化收益率最高。但從股價絕對漲幅看,最近很多新股持有1 個月漲幅大於破板時,預計公司也可能出現這個情況。

公司基本情況分析

公司立足於毛紡行業,主營業務為毛精紡紗線的研發、生産和銷售,主要産品為毛精紡紗線以及中間産品羊毛毛條,主要應用與下游紡織服裝領域。

發展空間: 1)國際市場:我國毛紡服裝類産品的國際市場份額達到45%。非服裝類毛紡産品的國際市場份額超過15%。2)國內市場羊毛消費量約為25 萬噸,佔全球消費量的25%左右,是世界上最大的羊毛消費國。

公司競爭優勢:1)技術與設計開發優勢2)品牌與渠道優勢3)區域優勢

風險:新原料和新産品替代風險、財務風險、募集資金項目的實施風險、實際控制人控制不當風險。