財政部發文全面推進資源稅改革 擴大徵收範圍

- 發佈時間:2016-05-10 18:03:09 來源:中國網財經 責任編輯:王斌

圖片來源:資料圖

中國網財經5月10日訊 財政部今日發佈關於全面推進資源稅改革的通知。通知要求,通過全面實施清費立稅、從價計徵改革,理順資源稅費關係,建立規範公平、調控合理、徵管高效的資源稅制度,有效發揮其組織收入、調控經濟、促進資源節約集約利用和生態環境保護的作用。通知指出,此次資源稅從價計徵改革及水資源稅改革試點,自2016年7月1日起實施。

通知明確資源稅改革的主要內容,包括擴大資源稅徵收範圍,開展水資源稅改革試點工作;實施礦産資源稅從價計徵改革;全面清理涉及礦産資源的收費基金;合理確定資源稅稅率水準;加強礦産資源稅收優惠政策管理,提高資源綜合利用效率等。

通知全文如下:

關於全面推進資源稅改革的通知

財稅〔2016〕53號

各省、自治區、直轄市、計劃單列市人民政府,國務院各部委、各直屬機構:

根據黨中央、國務院決策部署,為深化財稅體制改革,促進資源節約集約利用,加快生態文明建設,現就全面推進資源稅改革有關事項通知如下:

一、資源稅改革的指導思想、基本原則和主要目標

(一)指導思想。

全面貫徹黨的十八大和十八屆三中、四中、五中全會精神,按照“五位一體”總體佈局和“四個全面”戰略佈局,牢固樹立和貫徹落實創新、協調、綠色、開放、共用的發展理念,全面推進資源稅改革,有效發揮稅收杠桿調節作用,促進資源行業持續健康發展,推動經濟結構調整和發展方式轉變。

(二)基本原則。

一是清費立稅。著力解決當前存在的稅費重疊、功能交叉問題,將礦産資源補償費等收費基金適當併入資源稅,取締違規、越權設立的各項收費基金,進一步理順稅費關係。

二是合理負擔。兼顧企業經營的實際情況和承受能力,借鑒煤炭等資源稅費改革經驗,合理確定資源稅計稅依據和稅率水準,增強稅收彈性,總體上不增加企業稅費負擔。

三是適度分權。結合我國資源分佈不均衡、地域差異較大等實際情況,在不影響全國統一市場秩序前提下,賦予地方適當的稅政管理權。

四是循序漸進。在煤炭、原油、天然氣等已實施從價計徵改革基礎上,對其他礦産資源全面實施改革。積極創造條件,逐步對水、森林、草場、灘塗等自然資源開徵資源稅。

(三)主要目標。

通過全面實施清費立稅、從價計徵改革,理順資源稅費關係,建立規範公平、調控合理、徵管高效的資源稅制度,有效發揮其組織收入、調控經濟、促進資源節約集約利用和生態環境保護的作用。

二、資源稅改革的主要內容

(一)擴大資源稅徵收範圍。

1.開展水資源稅改革試點工作。鋻於取用水資源涉及面廣、情況複雜,為確保改革平穩有序實施,先在河北省開展水資源稅試點。河北省開徵水資源稅試點工作,採取水資源費改稅方式,將地表水和地下水納入徵稅範圍,實行從量定額計徵,對高耗水行業、超計劃用水以及在地下水超采地區取用地下水,適當提高稅額標準,正常生産生活用水維持原有負擔水準不變。在總結試點經驗基礎上,財政部、國家稅務總局將選擇其他地區逐步擴大試點範圍,條件成熟後在全國推開。

2.逐步將其他自然資源納入徵收範圍。鋻於森林、草場、灘塗等資源在各地區的市場開發利用情況不盡相同,對其全面開徵資源稅條件尚不成熟,此次改革不在全國範圍統一規定對森林、草場、灘塗等資源徵稅。各省、自治區、直轄市(以下統稱省級)人民政府可以結合本地實際,根據森林、草場、灘塗等資源開發利用情況提出征收資源稅的具體方案建議,報國務院批准後實施。

(二)實施礦産資源稅從價計徵改革。

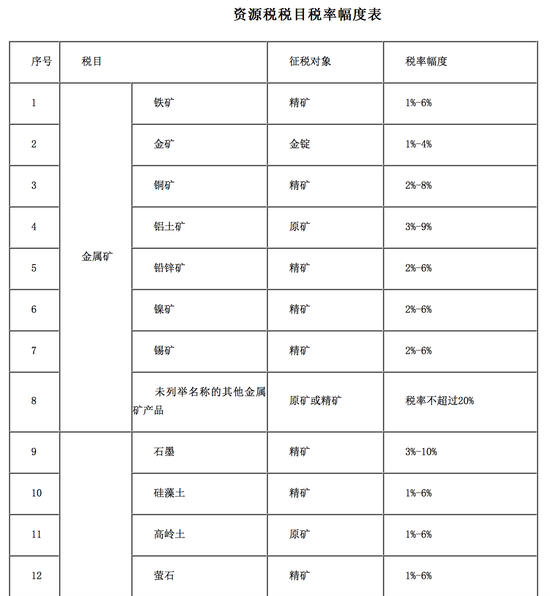

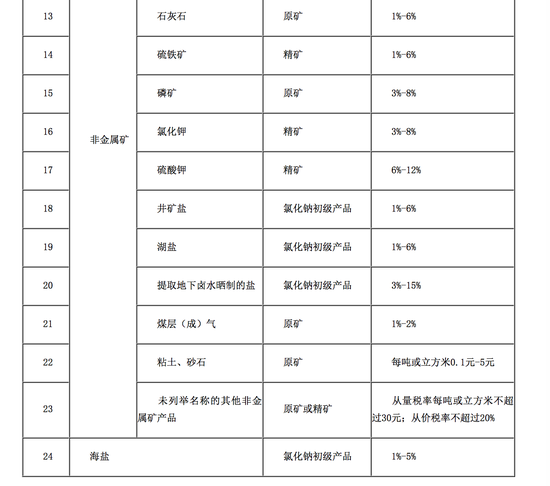

1.對《資源稅稅目稅率幅度表》(見附件)中列舉名稱的21種資源品目和未列舉名稱的其他金屬礦實行從價計徵,計稅依據由原礦銷售量調整為原礦、精礦(或原礦加工品)、氯化鈉初級産品或金錠的銷售額。列舉名稱的21種資源品目包括:鐵礦、金礦、銅礦、鋁土礦、鉛鋅礦、鎳礦、錫礦、石墨、硅藻土、高嶺土、螢石、石灰石、硫鐵礦、磷礦、氯化鉀、硫酸鉀、井礦鹽、湖鹽、提取地下滷水曬制的鹽、煤層(成)氣、海鹽。

對經營分散、多為現金交易且難以控管的粘土、砂石,按照便利徵管原則,仍實行從量定額計徵。

2.對《資源稅稅目稅率幅度表》中未列舉名稱的其他非金屬礦産品,按照從價計徵為主、從量計徵為輔的原則,由省級人民政府確定計徵方式。

(三)全面清理涉及礦産資源的收費基金。

1.在實施資源稅從價計徵改革的同時,將全部資源品目礦産資源補償費費率降為零,停止徵收價格調節基金,取締地方針對礦産資源違規設立的各種收費基金項目。

2.地方各級財政部門要會同有關部門對涉及礦産資源的收費基金進行全面清理。凡不符合國家規定、地方越權出臺的收費基金項目要一律取消。對確需保留的依法合規收費基金項目,要嚴格按規定的徵收範圍和標準執行,切實規範徵收行為。

(四)合理確定資源稅稅率水準。

1.對《資源稅稅目稅率幅度表》中列舉名稱的資源品目,由省級人民政府在規定的稅率幅度內提出具體適用稅率建議,報財政部、國家稅務總局確定核準。

2.對未列舉名稱的其他金屬和非金屬礦産品,由省級人民政府根據實際情況確定具體稅目和適用稅率,報財政部、國家稅務總局備案。

3.省級人民政府在提出和確定適用稅率時,要結合當前礦産企業實際生産經營情況,遵循改革前後稅費平移原則,充分考慮企業負擔能力。

(五)加強礦産資源稅收優惠政策管理,提高資源綜合利用效率。

1.對符合條件的採用充填開採方式採出的礦産資源,資源稅減徵50%;對符合條件的衰竭期礦山開採的礦産資源,資源稅減徵30%。具體認定條件由財政部、國家稅務總局規定。

2.對鼓勵利用的低品位礦、廢石、尾礦、廢渣、廢水、廢氣等提取的礦産品,由省級人民政府根據實際情況確定是否減稅或免稅,並制定具體辦法。

(六)關於收入分配體制及經費保障。

1.按照現行財政管理體制,此次納入改革的礦産資源稅收入全部為地方財政收入。

2.水資源稅仍按水資源費中央與地方1:9的分成比例不變。河北省在繳納南水北調工程基金期間,水資源稅收入全部留給該省。

3.資源稅改革實施後,相關部門履行正常工作職責所需經費,由中央和地方財政統籌安排和保障。

(七)關於實施時間。

1.此次資源稅從價計徵改革及水資源稅改革試點,自2016年7月1日起實施。

2.已實施從價計徵的原油、天然氣、煤炭、稀土、鎢、鉬等6個資源品目資源稅政策暫不調整,仍按原辦法執行。

三、做好資源稅改革工作的要求

(一)加強組織領導。各省級人民政府要加強對資源稅改革工作的領導,建立由財稅部門牽頭、相關部門配合的工作機制,及時制定工作方案和配套政策,統籌安排做好各項工作,確保改革積極穩妥推進。對改革中出現的新情況新問題,要採取適當措施妥善加以解決,重大問題及時向財政部、國家稅務總局報告。

(二)認真測算和上報資源稅稅率。各省級財稅部門要對本地區資源稅稅源情況、企業經營和稅費負擔狀況、資源價格水準等進行全面調查,在充分聽取企業意見基礎上,對《資源稅稅目稅率幅度表》中列舉名稱的21種實行從價計徵的資源品目和粘土、砂石提出資源稅稅率建議,報經省級人民政府同意後,于2016年5月31日前以正式文件報送財政部、國家稅務總局,同時附送稅率測算依據和相關數據(包括稅費項目及收入規模,應稅産品銷售量、價格等)。計劃單列市資源稅稅率由所在省份統一測算報送。

(三)確保清費工作落實到位。各地區、各有關部門要嚴格執行中央統一規定,對涉及礦産資源的收費基金進行全面清理,落實取消或停徵收費基金的政策,不得以任何理由拖延或者拒絕執行,不得以其他名目變相繼續收費。對不按規定取消或停徵有關收費基金、未按要求做好收費基金清理工作的,要予以嚴肅查處,並追究相關責任人的行政責任。各省級人民政府要組織開展監督檢查,確保清理收費基金工作與資源稅改革同步實施、落實到位,並於2016年9月30日前將本地區清理收費措施及成效報財政部、國家稅務總局。

(四)做好水資源稅改革試點工作。河北省人民政府要加強對水資源稅改革試點工作的領導,建立試點工作推進機制,及時制定試點實施辦法,研究試點重大問題,督促任務落實。河北省財稅部門要與相關部門密切配合、形成合力,深入基層加強調查研究,跟蹤分析試點運作情況,及時向財政部、國家稅務總局等部門報告試點工作進展情況和重大政策問題。

(五)加強宣傳引導。各地區和有關部門要廣泛深入宣傳推進資源稅改革的重要意義,加強政策解讀,回應社會關切,穩定社會預期,積極營造良好的改革氛圍和輿論環境。要加強對納稅人的培訓,優化納稅服務,提高納稅人稅法遵從度。

全面推進資源稅改革涉及面廣、企業關注度高、工作任務重,各地區、各有關部門要提高認識,把思想和行動統一到黨中央、國務院的決策部署上來,切實增強責任感、緊迫感和大局意識,積極主動作為,紮實推進各項工作,確保改革平穩有序實施。

附件:資源稅稅目稅率幅度表

財政部 國家稅務總局

2016年5月9日

備註:1.鋁土礦包括耐火級礬土、研磨級礬土等高鋁粘土。

2.氯化鈉初級産品是指井礦鹽、湖鹽原鹽、提取地下滷水曬制的鹽和海鹽原鹽,包括固體和液體形態的初級産品。

3.海鹽是指海水曬制的鹽,不包括提取地下滷水曬制的鹽。