8月QDII投資策略:美股美房+香港市場 均衡配置(3)

- 發佈時間:2014-08-06 14:41:31 來源:中國網財經 責任編輯:張明江

歐洲:維持寬鬆政策不變,各國復蘇步伐不一

由於歐央行執行負利率僅一個月,尚無法度量其對於歐洲價格的影響。實施更為寬鬆的貨幣政策旨在增強流動性從而幫助歐元區通脹率回到接近2%的水準,有望小幅推動下半年歐洲的經濟增速。但目前來看通縮風險仍在,且歐元區內競爭力明顯不平衡的現狀仍將持續。

儘管7月份的歐央行議息會議維持現有貨幣政策不變,但並沒有停止預期引導——行長德拉吉對於定向長期再融資操作(TLTROs)和資産抵押證券(ABS)購買計劃的描述向市場釋放了強烈的寬鬆信號。2014年9月18日和12月11日的兩次TLTRO將注入約4000億歐元流動性,2015年3月至2016年6月還將實施6次TLTRO,累計規模可能達到1萬億歐元。屆時,歐央行資産負債表的規模就會擴張到現在美國的水準。值得注意的是,歐洲明年開始QE的時間段正好是美國預期加息的時間段,可見歐央行意在壓低歐元匯率。此外,TLTRO不包括房地産和主權債,也明顯反映出歐央行的貨幣政策是以增加歐元區競爭力為目的。

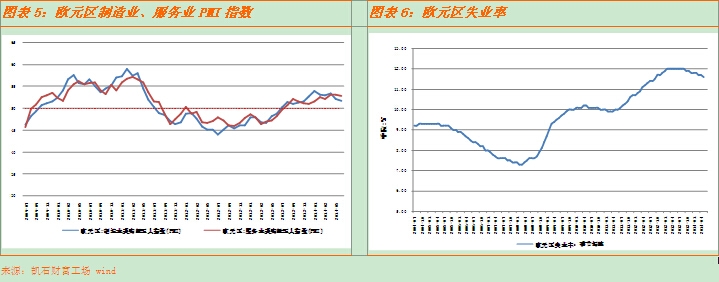

歐盟統計局數據顯示,7月份歐元區CPI年率增長0.4%,預期增長0.5%,前值增長0.5%,為2009年10月以來的最低點。歐元區通脹率此前持續數月在低位徘徊,遠低於歐央行設定的2%警戒線。對物價下降的擔憂恐將壓抑消費和投資需求,不利於經濟復蘇。歐元區6月失業率跌至11.5%,錄得2012年9月以來的低位,預期11.6%,前值11.6%。

7月份歐元區Markit製造業綜合PMI終值51.8,較預期和初值的51.9有小幅下滑,創6個月低點。不過此番數據顯示的製造業經營環境已連續13個月有所改善。歐元區內部,德國、西班牙、義大利等國的持續擴張被法國的萎縮所抵消;愛爾蘭錄得最快擴張速度,西班牙緊隨其後。整體來看,目前歐元區經濟復蘇形勢不及年內早期出現的喜人跡象,而6月負利率政策的影響力要花費一段時間才能體現到實體經濟當中。

展望8月,歐洲市場的地緣政治風險因素不容忽視。烏克蘭危機因墜機事件而陡然升溫,針對俄羅斯的經濟制裁正在擴大:歐盟和美國週三宣佈了對於俄羅斯銀行、能源和國防企業的最新制裁,包括限制俄羅斯國有金融機構進入歐盟金融市場、禁止對俄羅斯出口武器和軍事終端使用的軍民兩用商品、限制俄羅斯獲取歐盟敏感技術尤其是石油産業敏感技術。制裁或將衝擊全球宏觀經濟領域,其所帶來的經濟和政治連鎖反應不容忽視。

整體來看,歐元區經濟由於各國步伐不一而整體出現反覆。歐洲央行降息拉開歐版QE大幕,但其刺激效應還有待時間發酵。而烏克蘭緊張局勢和針對俄羅斯的制裁有加深趨勢,地緣政治風險上升。綜上,凱石工場建議8月份的QDII投資適度回避歐洲市場。

- 股票名稱 最新價 漲跌幅