當前位置:文化中國>

圖書市場的危機與變局——《2020中國圖書零售市場報告》解讀

發佈時間: 2021-01-29 09:24:17 | 來源: 人民日報海外版 | 作者: 張稚丹 | 責任編輯: 秦金月

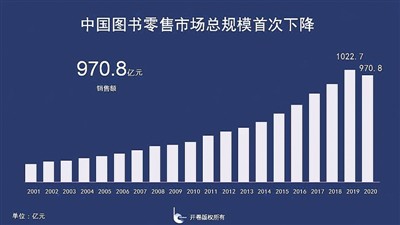

2015年至2019年間,中國整體圖書零售市場一直保持10%以上的增速,在2020這特殊的一年,肆虐的疫情,不僅使大量實體書店遭受重創,而且不出意料地讓中國圖書零售市場碼洋規模首次出現負增長,同比下降5.08%。這一狀態會持續嗎?

今年1月,北京開卷公司觀測系統通過對中國1萬餘家實體書店、網上書店、社群店以及短視頻平臺、直播電商、內容電商的數據採樣統計,在2021閱讀X論壇發佈了《危機與變局——2020中國圖書零售市場報告》。

2020年1月,我們還在千億高峰暢想未來,如今卻需要更為理性、客觀、審慎地分析數據,總結規律,在低谷中分析圖書出版自身的優長與短板,重新出發。

負增長是暫時的

四季度已回正

2015年至2019年間,整體圖書零售市場一直保持著10%以上的增速,2020年,中國圖書零售市場碼洋規模首次出現負增長,同比下降5.08%,碼洋規模為970.8億元。但仔細觀察會發現,前3個季度降幅逐漸收窄,第四季度轉為正向增長。

從時間軸來看,整體零售市場第一季度受疫情影響最為嚴重,同比下降15.93%,二季度復工復産複學急速收窄降幅,三季度同比下降3.3%,降幅略增,到第四季度回暖,同比出現小幅上漲,上升了0.25%。

從細分市場來看,整體零售市場中除主題出版相關門類、學習剛需類及少兒類圖書外,其餘門類均出現同比下滑,其中心理自助類降幅最為明顯,同比下降了33.24%,主要是因為2019年被抖音帶動的成長勵志類圖書如《羊皮卷》《墨菲定律》《狼道》等銷量回歸正常。少兒和教輔類雖實現正向增長,但增速相較2019年明顯放緩。此外,2019年正向增長的工程技術、電腦、醫學、經管、教育、大農業和自然科學類在2020年轉為負增長,人們的閱讀偏好轉向,體現了疫情對正常社會經濟生活的影響。

線上佔比再加大

折扣弊端愈顯

受新冠肺炎疫情影響,本就弱勢的實體書店歷經停業半停業,客流大幅下降,很多書店出現虧損,整體銷售碼洋規模同比下降33.8%,碼洋規模為203.6億元;而線上渠道只是增速放緩,同比增長7.27%,碼洋規模為767.2億元,在整體零售市場佔比達到79%。

實體書店與網路書店零售碼洋規模佔比從2019年的3:7變為2020年的2:8,網店地盤不斷擴張。其中固然有疫情原因,但最強有力的因素依然是折扣。持續多年且愈演愈烈的打折售書,在一定程度上改變了圖書零售行業的生態。2020年整體網店渠道售價折扣為60折,但滿減活動以及促銷幾乎覆蓋全年,而實體書店渠道售價折扣為90折,兩渠道仍存在較大差異。

更有甚者,在2020年興起的直播帶貨、短視頻售書等新興網店渠道中,低價促銷被當作重點行銷手段,部分網紅帶貨的售書折扣甚至降至三五折——這已逼近正常圖書産品的硬性成本。

低價售書真會利好讀者嗎?業內人士大多持否定態度。因為出版社為了保證自身利潤,只能不斷調高定價,平均書價從2000年的15.9元上漲到2020年的48元,其中未必沒有折扣原因。出版是知識密集型行業,整個行業利潤的降低,使得出版社難以精細打磨出好的出版産品,最終難免“劣幣驅逐良幣”。而電商“爆款驅動”的銷售導向、“演算法推薦”的引流模式,與圖書作為內容産品的“豐富度”要求並不相符。

新行銷貫穿整年

新書驅動不足

因為長時間無法進行現場活動宣傳圖書,所以出版機構想方設法線上上以各種方式推廣銷售。

從最開始的雲遊探訪出版社和書店、編輯作者講書,請頂流網紅主播直播帶貨,再到編輯或出版社社長、總編化身帶貨主播,“4·23”世界讀書日舉辦的各種線上活動頻率之高如密集轟炸,後半年,圖書推薦短視頻出現在抖音等平臺,成為圖書推廣利器。

2020年圖書行銷手法的百花齊放,給人留下了深刻印象。與之形成鮮明對照的,是內容創新力沒有跟上,內容供應有效性在下降。

2020年,新書品種規模達17萬種,較2019年同比下降了近12%。或者有人會將之歸咎於疫情使出版社出新書比較困難,但據開卷觀察發現,近些年新書對整體市場的貢獻在不斷下降,無論是新書碼洋還是新書冊數,在整體市場中所佔的份額均越來越小。新書碼洋貢獻率從2008年的30%以下,降到2015年的20%以下,2020年進一步下降至13.82%。

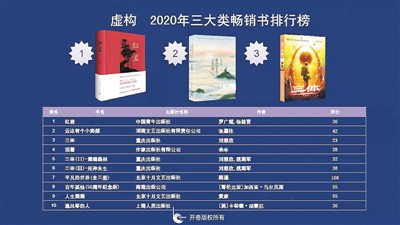

同時,2020年整體市場缺乏亮眼的暢銷書,銷量百萬以上的圖書品種由2019年的49種下降至2020年的24種,榜單仍以經典常銷圖書和暢銷系列為主。《紅岩》成為虛構類第1名,同時也是總榜榜首。《雲邊有個小賣部》和《三體》分別位列第2名和第3名。非常眼熟是不是?在非虛構圖書中,引進的《你當像鳥飛往你的山》排名第一。少兒類第1名《夏洛的網》是2014年8月上市的,截至目前該書上榜已有133次。少兒榜和虛構榜沒有新書進入2020年榜單前10,非虛構只有《國家安全知識百問》1本進入。就是説,整個零售市場的大半江山都依賴於老書。

出版行業一向以內容驅動,新鮮的優質圖書不僅能立即為行業注入新鮮血液,也是未來的利潤保障。新書罕入暢銷書榜,不能成為頭部爆款品種,後果堪憂。這讓人不由思考,根本的原因是什麼?折扣售書是不是重要原因?如何才能促進優質內容的生産?

在這個報告中,開卷公司首次以實洋核算為出版集團、出版社以及出版公司排名:2020年,出版集團前三是中國出版集團、鳳凰出版傳媒集團有限公司和中國國際出版集團;出版社前三是中信出版集團股份有限公司、北京聯合出版有限責任公司和人民教育出版社有限公司;出版公司前三是新經典文化股份有限公司、北京磨鐵文化集團股份有限公司和中南博集天卷文化傳媒有限公司,可謂強者恒強。

綜上所述,圖書零售市場出現負增長只是偶然插曲,2021年大概率會呈現穩定和恢復的格局。但如果在圖書打折規範管理以及與之相關的優質圖書創作方面沒有重大改善,大幅度增長的期望也不現實。

文化人物

世界遺産

敦煌莫高窟:延續千年的佛教藝術

敦煌莫高窟:延續千年的佛教藝術

中國精神

中國精神之工匠精神

中國精神之工匠精神

中國人走世界

日本牡丹,花開時節艷無邊

日本牡丹,花開時節艷無邊

精彩專題

似是故人來

似是故人來