每當拿到工資,你是熱衷於及時消費的“月光族”,還是為家庭準備儲蓄的“小能手”?是忙於還清貸款,還是用於投資理財?

最近,一組關於居民儲蓄存款的數據,引發不少熱議——

截至2020年底,全國的境內住戶存款餘額達93.44萬億元,佔到當年中國GDP的91.2%。以14億人計算,去年全國每人平均住戶存款為6.67萬元。作為全國23個GDP萬億俱樂部成員之一,寧波的最新住戶存款情況如何?在寧波,每人要擁有多少存款,才能跑贏“大盤”?

寧波每人平均住戶存款逼近10萬元

所謂的“住戶存款”,是指銀行業金融機構通過信用方式吸收的居民儲蓄存款,以及通過其他方式吸收的由住戶部門支配的存款。

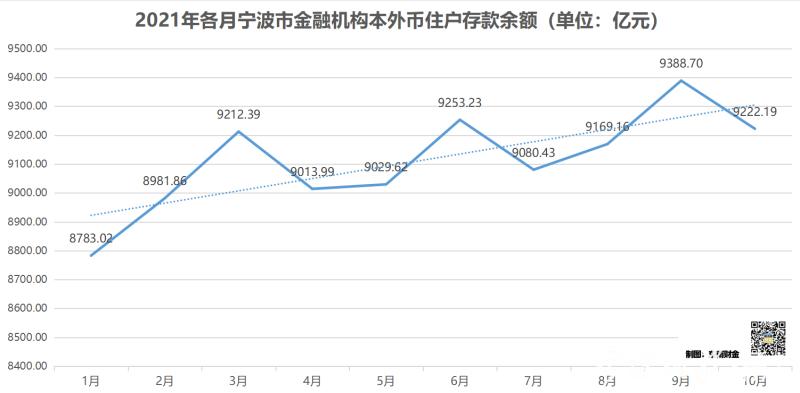

據中國人民銀行寧波市中心支行數據,今年以來,寧波市金融機構本外幣住戶存款餘額保持波動上升,10月的最新數據為9222.19億元。

這一數據是什麼概念?根據第七次人口普查數據(以下簡稱“七人普”),寧波擁有940.43萬常住人口,據此推算,全市每人平均住戶存款為9.81萬元。同時,七人普顯示寧波平均每個家庭戶的人口為2.21人,據此推算,全市的家庭平均住戶存款約為21.68萬元。

也就是説,在寧波工作生活的你,如果擁有10萬元存款,就已經超過全市的平均水準了。如果你已經成家立業,家庭“小金庫”裏的積蓄不止22萬元,將會是拉高平均值的“贏家”。

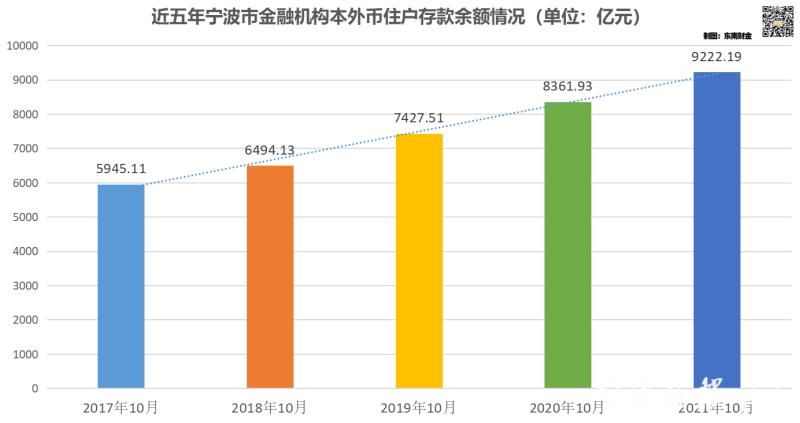

當然,影響居民儲蓄的因素有很多,包括收入水準、收入分配、消費傾向、金融市場的完善程度,還和投資渠道有一定關聯。翻看近五年的數據,我們不難發現寧波的住戶存款餘額,正以每年10%左右的增幅增長,即便在疫情期間也並未停下腳步。

伴隨存款穩步增長的,是寧波市民日益充實的“錢袋子”。2017—2019年,寧波前三季度的農村和城鎮居民收入,均保持7.8%—9.1%之間的同比增幅,與住戶存款走勢不謀而合。説明在這一時間段,收入水準高低,很可能是影響住戶存款變化的“主基調”。

去年疫情以來,寧波的居民收入增幅曾經一度下滑,後又在今年的經濟復蘇下呈“V”字型回彈,但同期的住戶存款仍保持10%以上的增長。這或許由於疫情對生活方式的重塑——

在疫情防控常態化的背景下,消費受到一定衝擊,越來越多人重視儲蓄,以應對不確定性的風險。

此外,近兩年的“基金熱”引發大眾對投資理財的關注,如果想從銀行渠道認購基金,免不了把資金先存入賬戶,也在間接為存款注入“源頭活水”。

寧波每人平均存款在“萬億GDP城市”中排第12

那麼,寧波的每人平均住戶存款,在全國是什麼水準?由於並非所有城市都公佈月度數據,我們只能從統計年鑒和統計公報窺見端倪。

近期,第一財經整理了全國45個重點城市的2020年度人民幣住戶存款餘額,寧波的“江湖地位”也呼之欲出——

去年,全國共有11個城市的每人平均住戶存款突破萬元大關,分別是北京、上海、杭州、瀋陽、廣州、太原、天津、深圳、大連、南通、南京,寧波以9.06萬元排在全國第12位。如果只比較23座GDP萬億城市,寧波同樣處於第12名。

寧波以商幫精神聞名,也是全國民間資本發達的地區。截至去年底,寧波轄區光是私募基金管理人就有844家,管理規模達4840.87億元,數量和規模分別位列全國第7、第8。豐厚的投資渠道和經商文化,讓市民節餘下來的錢,有更多儲蓄以外的去處。

全國“最年輕”的一線城市深圳,吸引大批青年創新創業,也不乏網際網路等高薪行業,但每人平均住戶存款遠不如北京、上海。在深圳的常住人口中,“土著”佔比遠小于京滬,有三分之二是前來打拼的“深漂”,一旦背負房租、房貸的壓力,自然難以攢下積蓄。

來源: 寧波晚報 | 撰稿:嚴瑾 | 責編:汪傑菲 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:13157110107

新聞投稿:184042016@qq.com 新聞熱線:13157110107

中央機構 | 人大機構 | 國家主席 | 國務院 | 人民法院 | 人民檢察院 | 政協機構 | 民主黨派 | 群眾團體 | 駐外機構 | 站長統計

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 中國新聞網站聯盟 |

版權所有 中國網際網路新聞中心 電話: 13157110107 京ICP證 040089號

網路傳播視聽節目許可證號:0105123 京公網安備110108006329號 京網文[2011]0252-085號

關於我們 | 法律顧問:京衡律師事務所 | 刊登廣告 | 聯繫方式 | 本站地圖 | 違法和不良資訊舉報電話:010-88828271 88828235 | 對外服務:訪談 直播 展會 廣告

版權所有 中國網際網路新聞中心

電話: 057187567897 京ICP證 040089號

浪潮評論

浪潮評論 潮評社

潮評社 國網傳播

國網傳播 微店

微店

忠文創

忠文創