新三板看過來,撩出納斯達克留住大公司的幾個秘密

- 發佈時間:2016-04-11 08:24:12 來源:創業邦 責任編輯:張恒

Any company can be listed,but time will tell the tale.這是納斯達克的一句俚語。

2014年紐交所擊敗納斯達克,搶到了全球最大IPO——阿里巴巴。與納斯達克相比,紐交所歷史悠久,也更負盛名。隨著全球高新技術産業的迅猛發展,納斯達克也不甘落後,表現出了強有力的擴張勢頭,微軟、因特爾等技術巨頭都在這裡上市。

目前,納斯達克總市值7.7萬億美元,而紐交所以32萬億美元的總市值穩居第一。今天,掘金三板研究中心就來探討一下納斯達克留住巨頭公司的秘密以及對新三板的借鑒。

不可不説、不能忽略的上市費用

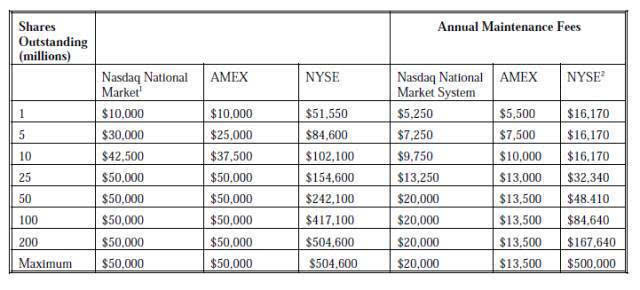

紐交所和納斯達克都會對上市公司徵收上市初費與後續的年費。這些費用通常根據公司在外流通股的數量而定。微軟(MSFT.O)于1986年在納斯達克上市,首發2,795,000 股。因特爾(INTC.O)于1971年在納斯達克上市,首發350,000 股。下表對比了不同交易所上市的相關費用。

數據來源:AMEX

以微軟為例,首發2,795,000股,對比上表,在納斯達克和紐交所的上市初費分別為$10,000和$51,550,紐交所的上市初費高達納斯達克的五倍之多!此外,每年還要上交$5,250 和$16,170 的年費。隨著流通股的增加,兩交易場所的年費都會相應的增加,達到5000萬股時,納斯達克的年費就達到了峰值,但紐交所的年費還在繼續上升,紐交所的最高年費——$500,000幾乎達到了納斯達克的25倍!像微軟這樣的巨型公司,在外流通股接近80億股,在紐交所上市需要交納25倍的納斯達克年費!這麼一筆費用計算下來,納斯達克自然要優於紐交所。

獨創的交易補充機制

考慮到大公司信譽良好,投資者獲取資訊的渠道豐富,資訊較為對稱。納斯達克獨創了POSIT和Instinet系統。該系統作為補充交易系統,具備集中交易功能、顯示功能、撮合功能、交叉交易功能和執行指令功能,能夠便於上市公司和投資人直接進行交易對接,減少交易決策時滯和成本,是對納斯達克競爭性做市商制度的交易補充。納斯達克原有的做市商制度因其價差較高,股票交易成本較大,適合知名度較低的小公司,這些小公司需要做市商為其股票定價和交易提供服務。

這種創新性的做市機制為納斯達克上市公司的股票交易提供了另一條道路,借助POSIT或Instinet等系統。大公司以信譽為資本,可以通過POSIT或Instinet等系統直接與機構投資者進行大宗交易,從而繞開了較高的交易成本。

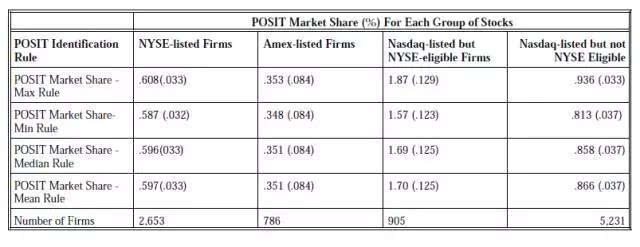

據統計,POSIT應用於納斯達克市場股票的買賣中較為成功。詳見下表:

數據來源:POSIT市場份額,1996年5.16-5.31

全球化的財富效應

納斯達克經過三次分層,現分為納斯達克全球精選市場、納斯達克全球市場和納斯達克資本市場三層,層次逐漸降低,這種具有包容性的分層使得納斯達克既能容納具備紐交所上市資格的“牛逼”企業(全球精選市場的上市資質幾乎和紐交所相同),也能容納資質相對一般的“平凡”企業。

截止2015年6月30日,全球精選市場上的上市公司共有1469家,佔市場總量的54.11%,其中不乏微軟、因特爾、蘋果、谷歌和Facebook這樣的明星大企業。全球化的財富效應,起到了強烈的傳導作用,使納斯達克吸引了一批批全球化的高科技公司。

借鑒:

競爭性做市商制度,輔以補充交易系統,使納斯達克一枝獨秀于全球股票市場。雖然新三板也採取做市商制度,但是這裡的做市商與納斯達克的做市商卻還存在一定的差距。新三板的做市制度不允許投資者與企業直接交易,必須要經過做市商。大宗交易方面,難免會存在著效率不夠高的問題。金融業作為一個瞬息萬變的行業,以創新的眼光審視新三板,循序漸進,借鑒納斯達克的經驗,也是很有必要!