信維科技(430038)——光纖測試領域的隱形冠軍

- 發佈時間:2015-12-07 10:12:51 來源:中國網財經 責任編輯:張恒

【公司點評】

信維科技專注于生産、研發、銷售各類用於網路測試與維護的儀器設備,所有産品均為自主研發,涵蓋光纖測試、光纜施工維護、數據網路測試、4G無線測試等基礎網路。

1、專注測試,全球領先,産品結構全面升級

公司在2004年全球首發推出掌上型OTDR測試産品,並且在2014年成為全球唯一家在掌上型OTDR實現50dB動態範圍測試産品的公司;而截至目前全球僅有4家公司掌握50dB OTDR技術。2009年實現本土廠家第一次擊敗國外大品牌奪得國內OTDR市場份額頭籌並保持至今,國內産品市場佔有率近30%。2012年開始公司看準行業發展的趨勢和機會,以自由資金通過3年的持續研發將産品從原有的光纖網路測試儀器(OTDR系列)擴充到光纖網路工程維護設備(光纖熔接機等)、無線網路測試儀(天饋儀、wifi測試儀等)、數據傳輸網路測試儀器(千兆網測試儀、萬兆網測試儀、智慧網線測試儀等)、光纖集中監控網管系統等五大類近百個型號,已經成為全球光纖物理層測試和維護産品線最全的一家廠商,同時全面滿足通信領域光纖、無線和IP三個基礎技術的測試需求。

2、行業發展提速,公司充分享受發展紅利

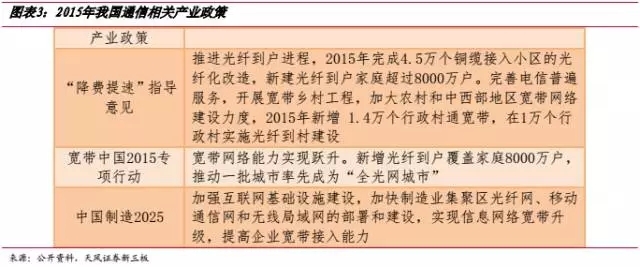

受“提速降費”、“寬頻中國”、“中國製造”等政策推動,2015年國內通訊行業投資處於高位,網路建設投資保守估計為4000億元左右,2016~2017年,累計投資也將不低於7000億元規模。而根據行業經驗,測試設備佔網路建設投資的比例為3%-5%左右,2015~2017將累計産生210-350億元的市場規模。雖然經過2012-2013年的行業低谷,但是由於網際網路和資訊消費的大力推動我國骨幹網升級以及光纖到戶的進程將再次進入快速發展期,預計到2020年我國“光纖寬頻到戶”覆蓋家庭將會達3億戶。光纖網路全面升級以及入戶工程必然會帶來大量的光時域反射儀、光纖熔接機等相關儀器需求,對於公司來説將充分享受行業發展的紅利。隨著新産品相繼量産且市場前景廣闊,業績有望得到爆髮式的增長。

3、全天實時的光纖光纜集中監控系統

基於客戶對光網路運維的實際需求,利用軟硬結合的方式將公司産品固化在基礎設施中,然後通過後臺數據整合控制中心實現光纖光纜集中全天實時的監控。這樣一方面可以提升客戶運維的效率降低其人力成本,另一方面可以由傳統的事後問題處理維修轉變為事前和事中的主動發現和控制處理問題,從而幫助客戶實現以業務和用戶體驗為中心的運維轉型。

4、1800萬建設合肥産業園,優化企業發展路徑。

公司已經投資1800萬元建設信維科技合肥産業園。預計項目投産後,可以給公司供貨能力帶來5000萬元/年以上的增長,還有望降低10%以上的生産成本,使銷售毛利率提升,公司盈利能力也有望進一步增強。根據目前已有部分産能釋放的項目進度,預計産業園一期將在2016年底完全釋放産能;公司凈資産也將有4000萬以上的增值空間,屆時公司凈資産將達1.35億。

5、大力開發國際市場,提高收入展現實力

公司目前海外銷售網路初具規模,産品活躍在全球6大洲50多個國家的通信市場,在多個國家市佔率位居三甲,並於今年成功打入潛力極其巨大的北美市場(佔全球通信測試領域總投資40%以上)銷售情況良好;而且在國際市場,公司産品已經形成良好口碑,且銷售毛利率相比國內更高。2016年公司計劃投資1200萬元在北美等重點區域設立子公司,用於海外銷售渠道與維修服務中心建設,以加快北美等重要市場的搶佔步伐,進而擴大海外銷售網路,預計建成後海外銷售年度增長率可提高100%。目前産品的國外收入佔比為40%,公司在未來三年將繼續加大海外市場投入實現海外業務額達到公司總銷售額的60%;力爭成為“全球通信測試領域最具競爭力的專業品牌”。

【行業分析】

1、經濟形勢和産業政策推動行業高速增長。

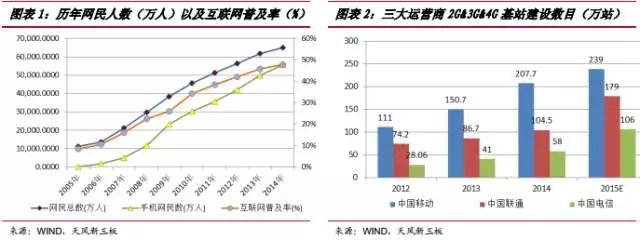

當前的”網際網路 ”作為國家戰略將成為未來十年中國國民經濟發展的新引擎,但泛在的高速寬頻網路將是這個發展的基石和根本。而雲計算和大數據能力的逐漸成熟,使資訊消費的帶動力也越來越大。泛在寬頻接入需求的急速上升,由原有的固網增長帶動逐漸向移動互聯網增長帶動轉移。雖然經過2012-2013年的行業低谷,但是由於資訊消費的爆發倒逼我國光纖接入和移動接入將再次升級,15年的光纖光纜産能增量消化良好,價格穩中有升。未來1-2年,國內光通信骨幹網升級以及光纖到戶的進程將再次進入快速發展期。根據工信部統計截至2015年9月,全國光纖接入領域FTTX端口達到2.4億,佔整體接入數的51.7%;FTTX用戶達到1.02億,佔全球FTTX用戶數42.76%。國內20Mb/s以上速率的用戶佔比25.3%;光纜線路達到2355公里,增速為20.6%以上預計到2020年我國“光纖到戶”覆蓋家庭將會達3億戶,且南方城市全部實現全光網覆蓋。

數據顯示,三大運營商持繼續加大4G和固網寬頻網路建設力度,2015年網路建設投資將超過4300億元,2016—2017年,該項的累計投資將不低於7000億元。而測試設備佔網路建設投資的比例為3%-5%左右,將累計産生210-350億的市場。2015年年初以來通信行業相關政策密集出臺,三大運營商持繼續加大4G和固網寬頻網路建設力度,光通訊和4G相關行業再次進入高速發展期的事實已經無需質疑。高速寬頻的光網實現全面覆蓋和骨幹網升級以及入戶工程必然會帶來大量的信號測試儀器以及光纖熔接機需求,該類型産品市場規模將會大幅增長。

2、集約化運維將是未來通信網路的發展方向

未來的光網路需要在響應速度、可用性、傳輸效率、傳輸距離、資源利用率方面有綜合提升,特別是時延和容災方面要求最強烈。網際網路和數據中心容災應用、車聯網和DC容災的延時要求小于10ms,金融證劵的高頻交易的延時要求小于1ms。對於基礎的光網路而言,光網路的運營和維護會佔據相對更重要的地位。傳統網路運營商只關注網路建設品質,很多運營維護工作都是基於用於投訴和網路構建的被動響應。而隨著用戶對客戶體驗要求的提高以及人力成本的高企,這中傳統的運維管理模式也遭到挑戰。未來運維將從兩個方向轉型:一是分散化向集約化轉型,用硬體整合和軟體數據分析結合起來,提升一線的運維效率和成本;二是以業務和用戶體驗為中心。即將原有的事件後檢測和維修工作轉化為提前發現網路問題和出事方位做出預警。這樣通過後臺系統的集中監控管理,不僅提升運維效率也能最大程度的改善用戶體驗提升容災能力。

【公司業務亮點】

1、專注于通信網路測試與維護行業十三年,細分行業地位領先

公司2002年成立於中關村,所有産品均為自主研發,核心技術國內領先、國際先進,是國家級高新技術企業。公司2004年推出了全球第一個掌上型OTDR産品。2009年實現本土廠家第一次擊敗國外大品牌奪得國內OTDR市場份額頭籌並保持至今,國內産品市場佔有率近30%。並且在2014年成為全球唯一家在掌上型OTDR實現50dB動態範圍測試産品的公司,而截至目前全球僅有包括本司在內的4家公司掌握50dB OTDR技術。2010年至今,在中國移動、中國聯通和中國電信集團招標中,公司産品均全面擊敗國內外競爭對手,以大份額中標。目前公司擁有光纖網路測試儀器(OTDR等)、光纖網路工程維護設備(光纖熔接機等)、無線網路測試儀(天饋儀、wifi測試儀等)、數據傳輸網路測試儀器(萬兆網測試儀、智慧網線測試儀等)、光纖集中監控網管系統等五大類近百個型號,已經成為全球通信網路物理層測試和維護産品線最全的一家廠商。

2、技術壁壘高,品牌具有國際競爭力

公司自成立以來一直堅持技術和産品的自主研發,累計承擔政府專項計劃項目近30項。擁有專利20多項、軟體著作權30多項、商標5項(含國際商標1項),為國家首批認定的國家高新技術企業、軟體企業。2010年,成為本行業唯一榮獲省部級一等獎—“北京市科學技術獎”的公司。2012年,成為我國通信測試行業第一個也是目前唯一榮獲“Frost&Sullivan全球領袖獎”(譽為工業奧斯卡)的本土企業。2014年,全球唯一在掌上型OTDR上實現50dB動態範圍(目前全球僅4家公司掌握50dB OTDR技術),具有國際級核心競爭力。公司業務已經覆蓋六大洲50多個國家,2015年可達到60個國家,在多個國家産品市佔率位居三甲,是國內唯一可以全面分享全球光纖寬頻發展機遇的專業測試廠家,也是國內唯一一家在品牌和産品上能與國外行業巨頭全面競爭的公司,且公司産品在全球市場已經建立起行業領先的品牌地位。

3、産品結構升級,業績爆發在即

OTDR原為公司主打系列産品用於光纖網路建設和運維品質的測試和驗證,從成立至今公司通過出口已為國家創匯超過1億元,通過替代進口産品已為國家節匯超過10億元。2009年以來,國內出貨量已連續5年超過所有國外競爭對手,主打産品國內市場佔有率超30%。2012年-2014年間,公司以自有資金投入支撐研發光纖網路工程維護設備(光纖熔接機等)、無線網路測試儀(天饋儀、頻譜儀等)、數據傳輸網路測試儀器(萬兆網測試儀、千兆網測試儀等)三個新産品線的研發,因此導致凈利潤下滑和凈利潤率水準較低的情況。目前,光纖熔接機新産品已經量産併為2015年貢獻30%以上的銷售額,而其他新産品也均已完成技術研發並開始小批量投産,市場需求十分旺盛。因此2016年公司凈利潤有望大幅回升;同時由於新産品毛利較高,公司整體利潤率水準也將受到拉動。而且公司將充分受行業快速發展的利好,業績將會得到快速提升。

4、軍工概念

通信設備涉及到國防、社會穩定和經濟安全。而公司一直是我國軍用通信網測試産品的主要提供商,並在今年全軍通信測試産品招標中表現突出,一旦中標將在未來三年為公司每年帶來千萬以上的銷售業績。此外,公司有望近期獲得“武器裝備承制單位”和“軍密”資質,同時,公司利用所掌握的全球領先的核心技術所開展的軍工相關産品項目上已取得階段性重大進展(相關預研合同簽署在即), 該項目産品一旦産業化,有望帶來上億規模的新增收入。

【業績與估值】

截至2015年6月30日信維科技的總資産 10,461.64萬元,凈資産9488.74,,分別比上年底增長23.83%、20.91%。營業收入和凈利潤分別為3340.51萬元和575.68萬元,分別比上年同期增長45.64%、417.38%。公司業績的增長主要是受行業景氣度的回升以及公司産品結構升級的影響。由於行業招標大多集中在下半年,預計公司15年下半年業績還將有大幅度的提高。

公司前三年由於以自有資金投入研發光纖熔接機、IP網路測試儀以及無線射頻測試儀,導致出現嚴重的凈利潤大幅下滑。但是從公司整體來看未來趨勢向好。2015年公司光纖熔接機新産品已經實現規模量産,而4G無線網路及數據傳輸測試領域等新研産品也已開始小批量投産,新産品的銷售毛利較高且市場需求旺盛,將會大大提高公司的盈利水準和業績表現。同時公司在國內以及國外的行銷網路基本完成覆蓋,並積極佈局進入最大的北美國際市場。隨著全球通信行業光纖寬頻及4G建設帶來的景氣度回升,公司海內外市場的開發和佈局也將日趨完善,同時考慮到公司在軍工産品領域面臨的重大機遇,公司業績將持續處於穩定上升階段,未來三年預期50%以上的年增長率。

【投資建議】

公司所處行業屬於國家重點發展的高新技術産業,目前處於第三次快速成長期。鋻於行業增長、公司技術積累和發展戰略,我們認為公司後續的發展前景廣闊。公司作為北京市第一批掛牌新三板的高新技術企業充分展現了其國內自主智慧財産權的創新技術和強大的國際競爭力,同時有多線研發的技術實力和産業化能力,是行業內公認的領導品牌。相比同類型的通信測試類企業,公司的拳頭産品品質過硬,且價格具有國際競爭力。雖然由於近3年的開拓和研發光纖測試之外的新産品導致公司凈利潤下滑,但是新産品現已渡過研發階段且已投産,為後期公司産品結構調整和以及業績爆發打下了堅實基礎。公司的産品在國際市場上也已經樹立了良好的品牌口碑,具有持續發展和擴大全球市場版圖的實力。在行業受到經濟低迷和消費轉型影響的時期,公司搶先一步佈局光纖熔接機、無線網路測試儀、數據傳輸網路測試儀器、光纖集中監控網管系統等領域,未來將能充分受益於國內市場乃至全球資訊消費發展帶來的持續增長。基於以上優勢,我們認為該公司是成長性強的優質投資標的。

【風險提示】

1.技術更新風險。

2.稅收優惠政策發生變化的風險。

3.資金短缺風險。

4.公司規模擴大導致的管理風險。

- 股票名稱 最新價 漲跌幅