蘭石重裝等5新股10月9日上市定位分析(3)

- 發佈時間:2014-10-08 15:22:34 來源:中國網財經 責任編輯:張恒

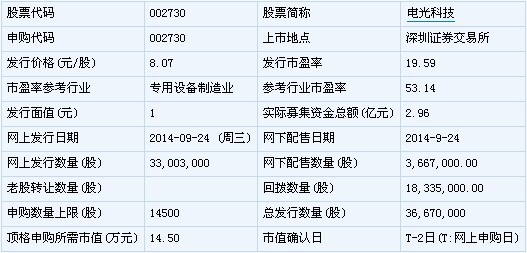

電光科技(002730)

【基本資訊】

【公司簡介】

一般經營項目:防爆電器、防爆開關、真空接觸器、斷路器、高低壓電器及設備、機械配件、電子元件、電機、儀器儀錶(不含計量器具)、檢測設備、電線電纜、五金工具、高低壓開關櫃、防爆燈具、防爆通訊監控設備、礦用綜合自動化系統、煤電鑽、礦井安全避險系統製造、銷售;軟體開發;鋼材銷售;貨物進出口、技術進出口。(上述經營範圍不含國家法律法規規定禁止、限制和許可經營的項目。)

【機構研究】

安信證券:電光科技合理估值為30-35倍PE

精耕礦用防爆電器,市場地位突出:公司專注礦用防爆電氣設備研發、生産、銷售,市場佔有率高,産品系列完整,業務規模較大,細分市場地位突出。

公司以往經營穩健,雖收入隨行業有小幅下滑,但産品的盈利能力改善,毛利率高於同業平均水準。

行業長期向榮與週期波動共生:在國內煤炭佔據能源消費主力地位與煤礦安全生産意識提升的條件下,國家政策支援伴隨企業投入力度加大,礦用防爆電器市場存在較大的擴容空間;然而受制于宏觀經濟環境帶來的下游煤炭工業景氣變化,需求的釋放呈現弱週期性,短期或將表現不甚強勁。在此基礎上,具備核心競爭優勢的企業實現逆市穩健經營、順市快速發展的可能性更大。

技術內核打造産品核心競爭力:公司競爭優勢包括1)公司重視産品研發,技術團隊實力強勁,在過去幾年疲弱的市場環境中蓄勢,積極進行了技術的儲備,為後續擴大創收途徑打下了基礎;2)客戶資源穩定,渠道能力具備延展性;3)區位佈局下充分利用産業集群效應,規模優勢具備較好成本效益;4)全系列産品供應能力,完整産品線品牌效應突出。

投資建議:綜合考慮行業成長空間及細分市場競爭優勢、公司募投項目投放産能及公司産品競爭優勢,我們預計公司2014 年-2016 年的收入增速分別為11.9%、11.8%、29.2%,凈利潤增速分別為29.5%、19.4%、23.4%,對應EPS 為0.52、0.62、0.77 元,預計公司2014 年動態市盈率在30-35 倍,定價區間為15.6 元-18.2 元,按照募集資金總額和發行股份數量,建議詢價區間為8.08 元-8.5 元。

風險提示:1)行業景氣變化風險;2)原材料價格波動風險;3)募投項目實施風險(安信證券)

新股 詳細

- 股票名稱 最新價 漲跌幅