蘭石重裝等5新股10月9日上市定位分析(2)

- 發佈時間:2014-10-08 15:22:34 來源:中國網財經 責任編輯:張恒

京天利(300399)

【基本資訊】

【公司簡介】

因特網資訊服務業務(除新聞、出版、教育、醫療保健、藥品、醫療器械以外的內容);第二類增值電信業務中的資訊服務業務(不含固定網電話資訊服務和網際網路資訊服務)。一般經營項目:技術開發、諮詢、服務、轉讓;電腦技術培訓;銷售電腦軟體及輔助設備;維修電腦。

【機構研究】

上海證券:京天利合理估值區間為45-54倍PE

投資要點:

專業的移動資訊應用整體解決方案提供商

公司是專業的移動資訊應用整體解決方案提供商,主要與電信運營商合作提供行業移動資訊服務和個人移動資訊服務。公司是中國移動指定的業務運營支撐單位、集團業務整合商(SI),同時也是中國聯通、中國電信的長期合作夥伴。公司服務的集團客戶廣泛分佈于金融、交通運輸、電子商務、零售商貿、文化傳媒、公共服務等領域。

公司在金融行業市場擁有領先優勢

公司在金融行業移動資訊服務市場佔有較高的市場份額,作為中國移動MAS業務主要的兩家運營支撐點位之一,2013年在中國移動MAS業務114家總部接入的大型集團客戶中公司服務的集團客戶數量共65家,佔比達57%;尤其在證券行業移動資訊服務領域中,根據證券業協會的數據,證券行業2013年度營業收入排名前二十的大型證券公司中有18家成為公司客戶。

盈利預測

2009年-2012年公司營業收入和凈利潤保持快速的增長,但是2013年由於中國移動結算政策的調整,造成公司的收入和凈利潤均出現快速的下滑。公司在未來幾年業績將會有所波動,2014年、2015年的收入的增速分別為-31.51%和19.88%。凈利潤分別為4546萬元和5286萬元,增速分別為-0.35%和16.29%。

估值結論

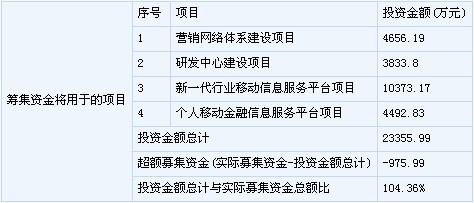

考慮到2000萬股的發行量,同時老股東不出售股票,公司發行後總股本8000萬股,本次發行費用合計5395萬元,同時募集資金為17000萬元,公司的發行價格為11.20元。2014年的攤薄後EPS為0.57元,考慮到行業2014年的PE為45-54倍,公司的合理估值區間為25.65-30.78元。(上海證券)

新股 詳細

- 股票名稱 最新價 漲跌幅