天創時尚IPO觀察:利潤明顯下滑 擴張前景令人擔憂

- 發佈時間:2014-08-19 11:25:11 來源:中國青年網 責任編輯:張恒

近日,廣州天創時尚鞋業股份有限公司(下稱“天創時尚”)公佈了招股説明書,擬在上海證券交易所上市,發行不超過7000萬股,計劃募資6.05億元。但伴隨著凈利潤明顯下滑、存貨連年升高、産品品質問題頻發等問題,人們也不禁對天創時尚IPO之路打上了大大的問號。

行業不景氣利潤下滑 “快速增長”説法存疑

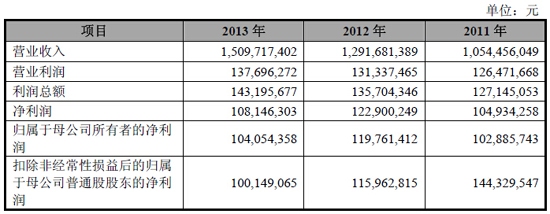

國際線上財經頻道記者在查閱天創時尚招股書時發現,2011至2013年公司營業收入分別為10.54億元、12.92億元、15.10億元,增長率分別為22.50%和16.88%,增長速度有所下降;而凈利潤則分別為1.05億元、1.23億元、1.08億元,由2012年的增長17.12%變為2013年的下降12.00%,已開始明顯下滑。

報告期內公司營業收入和利潤指標變動情況(數據來源:天創時尚招股説明書)

在行業分析中,天創時尚並沒有提及行業面臨的困境,而是強調公司正處於“快速發展”中。

但事實上,目前鞋類零售行業整體經營情況並不理想。拿同處廣東、體量相似上市公司星期六鞋業來説,2013年歸屬於母公司凈利潤3,402.15萬元,歸屬於母公司凈利潤同比下降達39%。星期六在其年報中稱,在越趨惡劣的宏觀消費環境下,受到商場促銷增加,主要費用、人力成本不斷上升等影響,公司經營業績較去年出現一定下滑。

有分析人士認為:“從天創時尚這幾年營業收入來看,並不是處在快速增長階段,市場激烈競爭和行業模式轉型,也令其受到了壓力。天創時尚目前大力發展線下,卻並沒有讓投資者看出未來的規模成倍或者未來能有50%增長,快速增長期確實不能夠經得起推敲。”

存貨連年升高 逆勢擴張前景令人擔憂

天創時尚招股書顯示,擬募集的6.05億元資金中,有4.66億元用於女鞋銷售連鎖店擴建項目。女鞋銷售連鎖店擴建項目建成後,天創時尚將在全國新增428間直營店舖和20家旗艦店。

但業界普遍認為,行業依靠門店大擴張佔地盤這種粗獷的發展模式已難以為繼。同處廣東、與天創時尚體量相似的星期六鞋業,去年凈增店舖僅12家,相比2012年凈增加390家店,已經是大幅縮水。星期六鞋業表示,2014年還將延續此策略。而知名品牌達芙妮今年一季度核心品牌的銷售點總數凈減少了53個,當中包括凈關閉12家直營店及41家加盟店。

業內人士認為,傳統銷售渠道的衰落、人工成本的剛性上升,以及越來越貴的店舖租金,迫使鞋服企業思考如何通過電商渠道消化庫存加快週轉,但天創時尚卻是反其道而行之,希望通過募集資金進行線下門店的擴張,其未來前景令人擔憂。

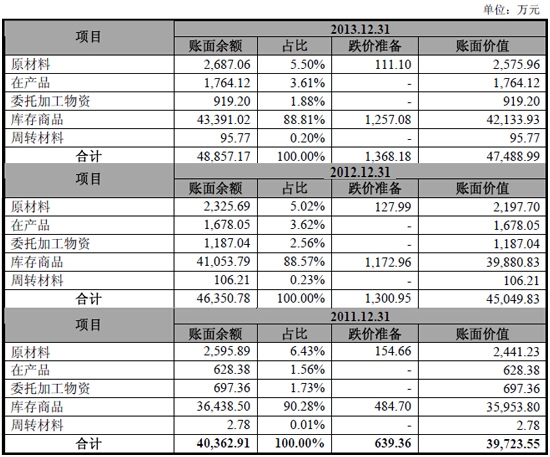

此外,國際線上財經頻道記者查閱天創時尚招股書發現,2011年至2013年末,天創時尚的存貨賬面價值分別為3.97億元、4.5億元和4.75億元,其中庫存商品佔存貨的比重分別為90.28%、88.57%及88.81%。而高存貨量也使得天創時尚的營運資金面臨緊缺。招股書顯示,報告期內天創時尚通過外部借款來實現持續經營,在2011年至2013年期間,天創時尚的負債規模從3.99億元升至6.13億元,資産負債率則高達46.73%。

報告期內,公司存貨構成及變動情況(數據來源:天創時尚招股説明書)

分析人士指出,高庫存是目前整個鞋類行業的通病,反映出消費需求不旺,終端銷售不暢的現狀。此前一些知名品牌為搶佔市場份額,在全國展開一輪“開店”狂潮,有些企業對市場銷售前景預測過於樂觀,終端大擴張之後,結果店面多了,不僅沒有更多地銷售産品,反而造成了更多的産品積壓,最終不得不降價促銷。

外包産品比重逐年上升 産品品質問題頻發

除了利潤明顯下滑和存貨連年升高等之外,天創時尚的産品品質問題也層出不窮。

公開資料顯示,2011年,天創時尚子公司帕翠亞代理銷售的貨號“psmarty01 色號”女單鞋因品質抽檢不合格,被上海市工商行政管理局靜安分局行政做出處罰,責令停止銷售相關産品,並以16.9萬元罰款。

2013年,天創時尚上海分公司銷售的款號“K21283-18QC” 以及“K22521-01QC”皮鞋因品質抽檢不合格,被上海市工商責令停止銷售,並對上海分公司處以4.65萬元罰款。

據媒體報道,2014年3月8日,任女士在烏蘭察布市集寧區某商場購買了一款廣州天創時尚鞋業股份有限公司生産的皮鞋,而任女士穿了不到5天鞋面就出現了2條裂縫。

天創時尚招股説明書介紹,公司生産模式包括自主生産和外協生産兩種方式,2011年至2013年期間,公司外協生産産品數量佔同期産量的比重分別為33.43%、37.17%和38.55%,呈現逐年攀升的態勢。然而與外包生産比重上升相伴的,還有品質問題的高發。

對此,天創時尚坦言,貼牌生産對産品品質來説把控力較弱,如果外協廠商未來出現不能及時供應産品、産品品質瑕疵等情況,將對公司的生産經營産生不利影響。