8家機構聯合調研洋河股份 券商稱有近50%上漲空間

- 發佈時間:2015-09-24 10:26:11 來源:中國網財經 責任編輯:王文舉

中國網財經9月24日訊(記者 王新) 深交所最新資料顯示,9月21日包括國信證券、齊魯證券、申萬宏源、華安基金等在內的八家機構對洋河股份進行了現場調研,涉及公司經營情況、渠道庫存情況等問題。

洋河股份今年上半年實現營業收入增長10.61%,凈利潤增長11.57%,且凈利潤增速高於營收增速,省外增速高於省內增速。對此,洋河股份解釋主要有兩個原因,一是得益於産品銷售結構的優化,二是得益於省外新江蘇市場戰略落地。洋河股份在調研中透漏,預計今年1-9月份凈利潤增長5%-15%,並稱“對實現這個目標很有信心”。

關於庫存情況,雖然白酒行業依然沒有完全走出低谷,但回暖趨勢已基本確立。洋河股份介紹,公司生産、保障系統在行業領先,且在多地建有區域配送中心,到貨速度比較快,經銷商也不需要囤積太多庫存,公司渠道庫存相對合理。

此外,産品品質也是機構關注點之一。對於如何提高公司産品品質,洋河股份表示,公司擁有多個國家和省級技術研究開發平臺、多名白酒專家,有明顯的技術技能人才優勢,今年成立了健康體驗項目組,制定了適合健康白酒系列産品開發的研發體系,確定了健康白酒研究的基礎配方,使産品品質更綿柔、更健康。

而在本次調研之前,洋河股份在8月31日曾經就上半年業績情況與眾多機構進行了溝通。該次溝通後,包括安信證券、國海證券、中信建投、廣發證券等十余家券商發佈研報,看好洋河股份前景,並紛紛上調評級至“買入”或維持“買入”等看多評級。

其中,安信證券認為,洋河股份是白酒行業復蘇加速增長的排頭兵,省內省外齊領先。廣發證券分析,公司業績向好,目前實施雙輪驅動戰略,一手抓主業,一手抓新業,未來期待新業帶來新增量。

國海證券研報稱,洋河股份上半年業績超過同行,公司研發成立強,並且積極佈局“網際網路+”。創新思維領先同業。而且,自白酒行業進入調整期以來,公司就便積極尋找理想的並購整合項目,先後收購了雙溝、湖北梨花村、湖南寧鄉和哈爾濱賓州酒廠等企業,通過並購可迅速幫助公司滲入當地市場,推動其全國化戰略。

中信建投給出“增持”評級同時,將洋河股份目標價定位78元,而截至9月23日收盤洋河股份報53.11元,也就是或公司可能有將近50%的上漲空間。

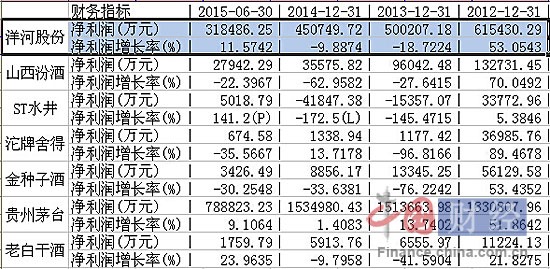

而從業績表現看,洋河股份確實是白酒上市公司中受行業調整影響較小的企業之一,2013年及2014年公司近利潤分別下降18.72%和9.89%,並且在2014年上半年實現凈利潤增速由跌轉升,實現增長11.57%。

洋河股份與部分白酒上市公司業績對比

而金種子酒同期凈利潤分別下降76.22%、33.64%和30.25%。山西汾酒凈利潤也保持兩位數的高速回落。沱牌舍得在2013年凈利潤同比降96.82%後,凈利潤絕對值持續在較低水準,今年上年報凈利潤增速仍下降35.57%。水井坊更是在2013年和2014年連續虧損,簡稱變為ST水井。