兩張圖:黃金跌勢未完待續

- 發佈時間:2015-08-24 09:41:45 來源:東方網 責任編輯:張明江

備受關注的人民幣貶值風波逐漸消散,貴金屬市場的關注點重新回到美國經濟數據和美聯儲加息前景上來。美國CPI 數據“塵埃落定”,美國7 月生活成本增長趨緩,月增幅創三個月以來最低,令美聯儲9 月加息能否成行仍然存疑。8月20日淩晨公佈的美聯儲7 月會議紀要顯示,儘管決策者繼續對低通脹和全球經濟狀況脆弱表達了普遍的擔憂,但就業市場不斷改善使美聯儲升息的幾率進一步增加。美聯儲7 月會議紀要解讀偏鴿派,黃金白銀全線走高。儘管黃金在最近一週多內出現穩定的回升跡象,但是在中期內,黃金仍然受到美聯儲加息的壓力,並仍然沒有擺脫再次下跌的風險。

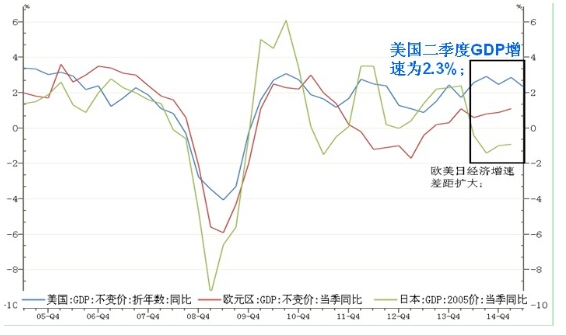

分析美元走強背後的邏輯,可以發現,而隨著美國經濟穩步復蘇,歐洲、日本經濟增長緩慢,新興經濟體的內在動力明顯不足,美國GDP增速和全球GDP增速差值加大。美聯儲有望率先加息,主要經濟體貨幣政策的不對稱性勢必推高美元。其次,頁巖氣革命帶來美國能源供需格局大變,能源進口量減少,經常項目逆差過去十年幾乎減半,支援美元走強。美元升值、油價走低增強消費者購買力,而海外資金流入刺激美國資産價格。因此,美元強勢得以延續,貴金屬利空壓制。

圖:美日歐GDP增長

還有,黃金供需格局改變,東金西移持續。過去幾年,黃金的供需格局發生了較大的變化。其中一個比較明顯的現象就是西金東移。隨著西方ETF的大量流出,以俄羅斯和中國為首的新興經濟體持續購入黃金儲備,而亞洲市場的消費力度持續主導黃金市場。

從1989年至2007年,全球央行年均凈售金量為400噸至500噸。到了2008年,央行售賣量減少了近一半,2009年再次縮減,售金量僅為30噸。但從2010年開始,各國央行凈購入黃金。值得注意的是,包括土耳其、哈薩克、墨西哥等在內的新興經濟體新面孔在過去的兩年購金勢頭迅猛。世界黃金協會最新黃金需求趨勢報告顯示,各國央行繼續成為重要黃金買家。2015年第一季度買入119噸黃金,這是全球央行連續第17個季度成為黃金凈買家。美國和德國所持黃金儲備在其央行外匯儲備總量中的佔比分別高達74%和68%。中、巴、俄、印等“金磚四國”金儲佔比遠遜於歐美發達經濟體平均水準。未來包括中國在內的大型新興經濟體,都有必要將部分外匯儲備轉換成黃金儲備。新興市場國家央行趨向於減持美元,增持黃金。購金行為顯示出央行繼續推行去美元式的多元化資産策略,而由此引領的新一輪央行夠金潮將在未來一段時間內為金價提供支撐。

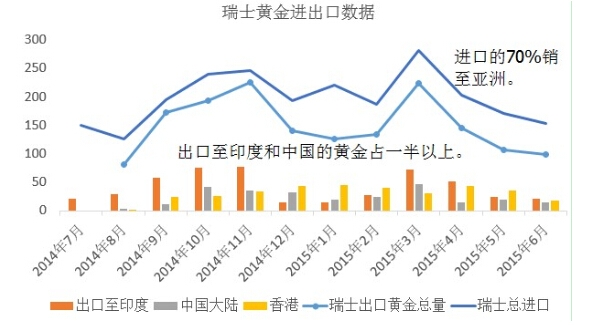

從黃金的市場流向來看,瑞士最為全球最大的黃金轉机站,其進口來源主要是英國,而70%的黃金出口是流向印度和中國(包括中國香港)。

圖:瑞士黃金進出口數據

綜上,如果9月如期迎來加息,黃金將再次迎來暴跌;如果預期落空,那麼加息強預期的時間窗口將轉向12月。屆時,在年底之前,黃金價格或將表現出強勢震蕩的格局,價格有望回到1230美元一帶。總體而言,黃金市場的後期形勢仍然不容樂觀,短期利多因素逐漸消散之後,黃金市場的下行壓力很快就會重新回歸。