君康人壽再迎變局 鄭永剛何志光或離任

- 發佈時間:2016-05-17 10:04:17 來源:中國日報網 責任編輯:郭偉瑩

原股東狀告保監會、前董事長公開嗆聲保監會、從籌備到現在12年兩易其名……君康人壽(原正德人壽)的命運多舛但又極其彪悍可見一斑。當2014年6月其與保監會對撕的硝煙漸漸散去,在那場讓人大跌眼鏡的股權鬥爭中“完勝”的杉杉係掌門鄭永剛實際掌控君康人壽後,‘慧保天下’卻獲悉,該公司控制權或將再易手,總部位於山東煙臺的恒豐銀行或將進駐。

關於恒豐銀行將入股君康人壽的消息其實早在今年3月即已傳出,不過當時業界認為只是為了應對償付能力壓力的一般性引資,但據‘慧保天下’獨家獲悉的消息卻遠非如此。多個信源證實,君康人壽董事長鄭永剛、總裁兼首席執行官何志光及常務副總裁兼首席運營官嚴峰或將離任,或將由前天安人壽總經理郭自光出任總裁,而董事長一職更是出人意料,或將由最近的話題人物、某來自監管系統的資深人士擔任。

“鄭永剛拱手相讓君康人壽控制權?”

與以往市場人士印象中君康人壽“善於鬥爭”的形象有所不同的是,據知情人士透露,此次君康人壽的股權變動應該屬於和平交易,你情我願,過程較為和諧。令人匪夷所思的是,在2014年鬧那麼大動靜好不容易拿到的控制權,鄭永剛怎麼會在不到兩年後拱手相讓?這兩年,君康人壽又經歷了怎樣的增資、股東變更歷程?

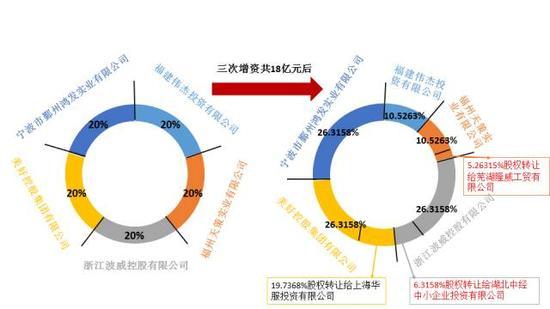

2014年6月正德人壽償付能力風波之時,其共有5家股東:寧波市鄞州鴻發實業有限公司、浙江波威控股有限公司、美好控股集團有限公司、福建偉傑投資有限公司、福州天策實業有限公司,各持股20%。

風波之後,也就是鄭永剛實際掌控正德人壽之後,根據保監會官網批復資訊,正德人壽在2014年10月、11月及2015年1月,進行三次增資共18億元(此時註冊資本金達到38億元),初步解決了償付能力嚴重不足的問題,保監會也酌情解除了部分監管限制,允許其開展新業務以及新增股票、無擔保非金融企業(公司)債券、股權、不動産和金融産品投資,但仍然限制其增設分支機構。

三次增資,兩家福建係股東均未參與,持股比例均從最初的20%被攤薄至10.5263%。鄭永剛所代表的浙江係股東以及美好控股份額則進一步提升,均從原來的20%提升至26.3158%。除此之外,似乎是為了與過去劃清界限,正德人壽還于2015年7月正式更名為君康人壽,並在上海杉杉控股所在的寫字樓上,建立了君康人壽的二總部,公司重要高管均搬遷至此地辦公。

伴隨股權上的變化,君康人壽董事會的構成也隨之一變,鄭永剛出任董事長,其委任的總裁何志光也進入董事會,出任董事,美好控股的實際控制人沈月華出任副董事長。

但股權關係剛一理順,即有股東開始出售所掌握的股權。2015年7月,美好控股將19.7368%的股權轉讓給美特斯邦威的實際控制方上海華服投資有限公司,自己只保留了6.5789%的股權。緊接著2015年10月,浙江係的浙江波威控股有限公司也將所持6.3158%的股權轉讓給湖北中經中小企業投資有限公司。2015年12月,福建係的福州天策實業有限公司將所持有的5.26315%股權轉讓給蕪湖隆威工貿有限公司。

據媒體報道,湖北中經中小企業投資有限公司的控股股東湖北省聯合發展投資集團有限公司與上海華服投資有限公司為關聯公司。蕪湖隆威工貿有限公司是什麼背景?‘慧保天下’無從得知,只查到,蕪湖隆威工貿有限公司與鄭永剛並非只有在君康人壽有交集,實際上,二者也都直接或間接持有中融人壽的股權。

在經歷了一系列的股權變更之後,君康人壽的董事會人選及高管層也發生了變化。君康人壽資料顯示,湖北中經中小企業投資有限公司的控股股東湖北省聯合發展投資集團有限公司總經理劉行念在2105年12月獲批出任該公司董事,湖北聯投集團副總經理兼湖北中企投資擔保有限公司董事長王含冰出任該公司的副總經理。浙江係方面,除派出何志光擔任總裁外,何志光的兩個老部下武軍、陸萬春也都出任了該公司的副總裁,分列首席財務官和董事會秘書兼首席風險官。

2016年3月18日,保監會發佈中短存續期産品新政,對於銷售中短存續期産品公司提出了更高的資本要求,此後業內掀起一股增資潮。作為資産驅動負債的典型,君康人壽也未能免俗,2016年3月底,該公司在38億元的基礎上連續兩次增資,註冊資本金達到62.5億元。增資到位,償付能力提升,保監會完全解除其業務限制,該公司重新獲得增設分支機構的權利。

恒豐銀行將以何種方式入場,更多細節或許有待監管層的批復,但從目前爆出的人事變動來看,應該是杉杉係基於控制權的讓渡。

有人士認為,目前保險公司股權火爆,已經成為資本市場上的寵兒,價格也一路看漲,在中短存續期産品新政推出、前路茫然的情況下,選擇此時出手實現高位套利,也不失為一種明智之舉。

“恒豐銀行接盤的是一個怎樣的君康人壽?”

資料顯示,恒豐銀行是12家全國性股份制商業銀行之一,其前身為1987年經國務院同意、中國人民銀行批准成立的煙臺住房儲蓄銀行,2003年經中國人民銀行批准,正式改制為恒豐銀行股份有限公司,成為全國性股份制商業銀行。截至2015年末,恒豐銀行分支機構數量已經達到256家,總資産也突破了萬億大關。恒豐銀行有著鮮明的國企特色,其大股東煙臺藍天投資控股有限公司(持股比例在21.73%)為煙臺市國資委的獨資企業。目前,恒豐銀行的董事長為蔡國華,曾任煙臺市副市長。

恒豐銀行將面對一個怎樣的君康人壽呢?過去的兩年,除理順股權以及積極增資以解除償付能力壓力外,君康人壽也迅速展開了業務拓展,以及在投資領域的佈局。與大部分資産驅動負債型險企類似,正德人壽表現的相當生猛,主攻銀郵渠道,在業務方面,2015年該公司共實現規模保費收入247.06億元,同比增長高達215.53%。其中被視為中短存續期産品重要指標的保戶投資款新增交費高達200億元以上,為吸引客戶,該公司的一款萬能險的結算利率甚至高達8%。

在投資方面,趁著去年上半年的大牛市,君康人壽耗費鉅資先後舉牌 中視傳媒 、 東華科技 以及 三特索道 ,除此之外,還逼近多家公司的舉牌紅線。但由於過於激進,2015年10月,中國證券業協會將其列入了違規打新配售黑名單。

然而造化弄人,資本市場在2015年年中迅速走熊,君康人壽在2015年並未能享受到資本快速增長所帶來的利潤,凈利潤不升反降。該公司年報顯示,2015年,當行業凈利潤大幅增長之時,君康人壽凈利潤卻出現了同比大幅下滑,僅有6234.92萬元,而2014年,該公司凈利潤還有10.13億元。通過年報不難發現,股市的大幅下滑正是導致其凈利潤在2015年不升反降的重要原因。數據顯示,君康人壽交易性金融資産2015年達到了138.25億元,而其中,交易性金融工具中,僅股票一項的公允價值變動就達到了-6.39億元。

或許經過2015年的實踐,鄭永剛帶領君康人壽所採取的激進的發展方式證明並不可行,至少太“看天吃飯”。

相對於2015年,2016年形勢明顯更加嚴峻,一方面,中短存續期新政的出臺,要求險企不能再無節制的銷售短期理財型産品,需要逐步轉向長期的保障型産品,這對於做慣了簡單的理財型産品的銷售隊伍來説,無疑是一大挑戰。另一方面,宏觀經濟持續不景氣,市場利率持續走低,險企的投資收益很難維持去年的高景氣度。

當然,對於出身自傳統險企,且浸淫個人行銷多年的何志光來説,這或許倒是一個一展身手的好時機,或許可以在完全不同的市場環境下,再去重拾個人行銷昔日的輝煌,也算是對當下大型壽險公司轉型路徑的一個佐證。這也是市場人士對於君康人壽曾有過的期待,但現在看來只能戛然而止了,何志光並沒有這樣的機會,或許是他沒有給鄭永剛這樣的信心,也或許是他自己都沒有信心。

郭自光有這樣的機會嗎?1957年出生的郭自光,出身於 新華保險 ,曾在新華保險負責資金管理、財務、人力以及華東片區業務的管理,2010年他帶領新華一隊人馬加入天安人壽。據悉在加盟天安人壽後,郭自光曾主導了一系列的改革,對於直銷、網際網路保險的新型渠道尤為看重,在他的任上,一直在努力提高期繳産品的佔比。然而這種見效慢的做法似乎並沒有得到股東方的認可,2015年郭自光黯然離開天安人壽。

當然,在股東變更的背景下,討論職業經理人的機會和抱負,或許有些可笑。但歷史不外乎人和事,這些名字都會在保險大歷史上留下或輕或重的一筆。

“民營險企困境的十年縮影”

君康人壽2006年正式開業,距今正好十年,然而這十年中,它留給市場最深刻的印象不是出眾的業績,也不是在模式、産品方面的積極創新,而是剪不斷理還亂的股東鬥爭。

君康人壽從籌建開始就面臨了多次股權鬥爭。籌建初期該公司名為“昭德人壽”,由於高管與股東不和,險些“胎死腹中”,但在經歷了幾波股東的變動之後,更名為“正德人壽”的該公司最終還是得到了保監會的批准。2008年的資料顯示,該公司當時就已經形成了浙江係與福建係對峙的格局,浙江淩達實業有限公司、浙江美好控股集團有限公司、五環氨綸實業集團有限公司(後更名“百歲堂”)、福州開發區泰孚實業有限公司、新冠投資集團有限公司五個股東各持股20%。期間浙江係以及福建係股東內部多有調整,但基本格局未改。

直到2011年,正德人壽原股東百歲堂將保監會告上法庭,一時間引起一片譁然,正德人壽內部的股權亂象得以揭開一角。百歲堂稱在完全不知情的情況下,己方所持有的正德人壽股份以0元的價格轉讓給了另外一個股東福州天策實業有限公司。

當然,正德人壽最讓人難忘的“壯舉”當屬2014年與保監會的公開叫板。也正是通過此次較量,以張洪濤為代表的福建係股東退居二線,以鄭永剛為代表的浙江係走上前臺,成為正德人壽的實際控制人,張洪濤為名譽董事長。

該公司的另一大特色是董事會曾經極其高大上,聚集了一大批業內響噹噹的元老級人物,例如董事王憲章曾任 中國人壽 保險集團總經理、中國人壽保險股份公司董事長等職務;獨立董事唐運祥曾任中國人民銀行行長助理、保監會副主席、中國人保總經理等職務;李殿君曾任 農業銀行 副行長;高金榜曾任國務院三峽辦副主任、十一屆全國政協社會和法制委員會副主任。其監事會成員中,鄧鴻勳曾任海南省委書記、江蘇省委常務副書記,中央委員、全國政協委員等職;戴鳳舉為原全國政協委員,曾任中國再保險公司總經理。

這些響噹噹的人物為君康人壽撐足了門面,但也有人認為,正是因為非股東派遣董事過多,導致了長期以來君康人壽內部缺乏有效監管,出現了諸多問題。

成立於2006年的君康人壽,在很長一段時間內表現並不出眾,但其盈利速度卻遠快於同期險企,2010年,成立的第4年,該公司就實現了首次盈利。從2010年至今6年多的時間,該公司歷年的凈利潤分別為72萬元、385萬元、858萬元、5566萬元、10.13億元、6234.92萬元。

通過銀郵渠道,儘量銷售中短存續期産品,依靠較強的投資能力獲取利潤,是君康人壽在近年來所採取的主要發展策略,尤其是在2012年險企資金運用渠道被進一步開放之後。

2013年君康人壽實現規模保費115.66億元,2014年由於被暫停新業務幾個月時間,規模保費有所下降,為78.3億元,2015年迅速飆升至247.06億元,其中保戶投資款新增繳費超過了200億元。2016年前三個月,君康人壽保費也已經達到了183.49億元,同比增長183.93%,在全部人身險企中排名第22位。

基本放棄耗時費力的個險渠道,專注于銀保渠道,通過銀保渠道收取大量保費,再輔之以高超的資本運作實現高額的投資收益。這正是君康人壽過去十年(不管是張洪濤時代,還是鄭永剛時代)的經營邏輯,也是大部分民營險企的發展路徑,只是君康人壽在“強人政治”下走得更堅決、更徹底,而其他公司或許都有些左搖右擺。

這是真正差異化的發展路徑,還是特定歷史發展階段的投機選擇?目前看來,這條路有些難以為繼了,這或許正是中小人身險公司普遍面臨的惶惑心態。

恒豐銀行會給君康人壽帶來怎樣的新局面?無從得知。至少從目前看起來,銀行係險企並沒有給市場帶來太多驚喜,還好,也沒有太多驚嚇。