天安人壽因5項違規受罰 拒做現金奶牛是烏托邦?

- 發佈時間:2015-08-11 09:02:20 來源:東方網 責任編輯:郭偉瑩

保監會對天安人壽的處罰,集中在財務和資金運用上,包括虛假報送具備股票和不動産投資相關專業人員名單、虛假發票套取現金;違規投資高風險信託産品、投資的兩項集合信託計劃沒有信用增級效力或者增信措施,另外,天安人壽投資的三項信託産品投資金額或者賬面餘額,均高於相關産品發行規模的20%。

從夢想帶領天安人壽走出“規模效益難兩全”的怪圈,到最終股東、員工兩頭不討好,郭自光與股東拉鋸了三年;經歷了“成功學童話中的百曲回腸”,卻沒有得到童話中完美的結局。

8月10日,保監會公佈一則對天安人壽的處罰資訊,列明查出的該公司近兩年5項違規行為:報送虛假備案材料、以虛假發票套取資金、違規投資高風險信託産品、投資信託産品的增信措施不符合監管規定、超比例投資。

針對以上違規,保監會決定處罰天安人壽共計50萬元,並對時任天安人壽總經理郭自光警告並罰款共計10萬元,時任天安人壽董事長韓德和時任天安人壽資産管理中心副總經理高建國分別警告並罰款1萬元。

當日,21世紀經濟報道記者聯繫到郭自光本人,郭表示不願評論。

今年5月,郭自光離開天安人壽,選擇創業。21世紀經濟報道記者從接近郭自光人士處了解到,郭的離職並不意外,但來自股東方的決定卻很突然。

從去年底真正啟動郭自光一手推行的改革計劃至今,已有不少部門員工骨幹和中層幹部離職,但郭自光依舊沒有放棄跟股東方的斡旋和搏弈,直到5月的某天下午,緊急視頻會議上,郭宣佈因個人原因請辭,天安幹部團隊頗為突兀。

而天安人壽,原為恒康人壽,2000年即在上海成立,真正到2011年由原新華保險總裁孫兵帶領包括郭自光等在內的原新華高管班底一齊加盟後,才開始新的發展期。

但天安人壽始終面臨與其他中小壽險公司同樣的市場困境,僅有的5000余個人行銷隊伍,能夠帶來的高內含價值業務積累緩慢;創規模仍主要靠高成本卻內含價值不高的銀保躉交;團險與政府資源則難以與大型壽險公司匹敵。2014年的100億收入中,原保險保費收入不足3成,投資業務收入超7成,且大都為一年期,綜合退保率超過20%,且居高不下,公司虧損最高時曾達7個億。

兩年前,郭自光及其管理層團隊向股東遞交過一份改革方案,初衷有兩個,一是“去大企業病”,尤其是後來從國資大企業保險公司跳槽加入天安的團隊,一直不適應中小公司的市場競爭壓力,效率低下;二是不願再做股東的“現金奶牛”,壽險公司最核心的價值應該是圍繞不同人群的“生老病死”提供風險保障,而不是依靠高現價産品做股東的融資工具,要求將年業務規模固定在100億上下,爭取改善業務結構和效益,爭取五年盈利。

當時提出的設想是:除法律和監管規定必須要保留的部門外,其他部門打散,合併成人才庫,由員工自主發起項目(BU,Business Unit),項目發起人選擇有資源或競爭力的人才加盟,甚至有針對該項目的財務、精算等人員進行輔助,項目完畢時可以解散,收益由項目組和公司進行分成,項目參與者可以重回人才庫,重新選擇其他BU體加入。(詳細參見:《天安人壽郭自光的BU經:削減中間成本 消化三大渠道》一文,《21世紀經濟報道》2014年12月20日刊)

郭自光去年底接受本報記者專訪時定的目標是:2015年,一方面通過BU,將削減下的成本轉化為産品優勢;另一方面,保持現有100億元的年保費收入規模的同時,進行結構調整,期繳比例要達到15%-17%。

但現實情況是,2015上半年,天安人壽原保費收入29億元,規模保費收入53億元。與去年同期相比,前者增長26%,後者下滑38%。

彼時郭接受本報專訪時也坦言,這份BU改革計劃股東一直持搖頭態度,股東仍對他有現金規模的要求,所以他希望用一兩個項目的迅速成功,來獲得股東的認可。“先從兩三個BU試水,需要給股東和員工觀察、理解,到最後認同的過程及時間。”去年底專訪時郭自光對本報記者説。

但現實並沒有如預期般順利。

一位天安人壽管理層人員向本報記者透露,上半年有資源、有能力的員工都被抽調成立多個BU小組,但尚未帶來保費收入,這些被抽調的人原有崗位空缺無人填補。改革初衷是打破部門原有格局,取消渠道意識,但現在原有部門不僅沒取消,反而在做加法,新增了BU團隊,不少骨幹相繼離職。

6月,保監會通過崔勇副總經理(主持工作)的任職資格。崔勇原為華夏人壽副總經理,主要負責對經營風險的整體把控,是公司首席風險官,在華夏已經任職近10年。

天安人壽與華夏人壽,二者股東之間關係甚篤,且有著千絲萬縷的聯繫。兩家公司的高管“流動”也並非第一次,2012年華夏人壽原總經理韓德便曾轉任天安人壽董事長。

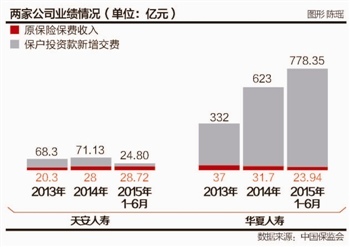

那麼,換帥後的天安人壽會成為另一個華夏人壽嗎?華夏人壽今年上半年原保費收入24億元,但保戶投資款新增繳費收入778億元,規模保費同比增加88%。

“不管”投資卻因投資而罰

保監會對天安人壽的處罰,集中在財務和資金運用上,包括虛假報送具備股票和不動産投資相關專業人員名單、虛假發票套取現金;違規投資高風險信託産品、投資的兩項集合信託計劃沒有信用增級效力或者增信措施,另外,天安人壽投資的三項信託産品投資金額或者賬面餘額,均高於相關産品發行規模的20%。

郭自光本人對保監會的辯解是:將其認定為違法行為的直接責任人有誤。

一位天安人壽內部人士對本報記者透露,天安人壽的財務和資金運用基本由股東方決策,由股東派駐的副總裁負責,原總經理郭自光並沒有對此兩項的實際控制權。

“郭自光到天安人壽的籌碼是他有一支優秀的團隊,但他的團隊主要在業務和運營上有施展空間,財務和投資幾乎不管。”該人士説。

郭自光加入天安人壽前,曾在新華保險任資金運用部、財務管理部、資源管理等多部門負責人。

而上述人士認為,郭自光的改革初衷較為理想化,但與股東博弈中變成了權利和利益的再分配。也許這次徹底打破部門格局的改革計劃,其中一個“副産品”是能部分消解股東對財務和保險資金運用的牢牢控制;從而讓壽險公司少一些規模壓力,多做保障類長期業務。但這一分析未能得到郭自光本人證實。

但保監會的處罰通知提到,公司總裁全面主持公司經營管理工作,對股票、不動産投資管理能力備案過程中有關專業人員資訊存在虛假記載的問題,郭自光本人知情並簽發了向保監會報送的備案報告;對於虛假發票套取資金的問題,郭在明知經濟事項不真實的情況下,仍然批准了該項財務報銷,應當承擔主要責任。同時,對於違規投資高風險信託産品的行為,郭自光批准了投資計劃。因此,郭自光對前述違法行為承擔直接責任,違法事實清楚,證據確鑿,依法應予處罰。

處罰書顯示,郭個人因天安人壽編制和提交虛假資料,被警告並罰款9萬元;因天安人壽違規運用保險資金,被警告並罰款1萬元,共計10萬元。

天安人壽目前對外披露的5大股東分別為:領銳資産管理股份有限公司、北京金佳偉業資訊諮詢有限公司、陜西華秦土地復墾整理工程有限公司、杭州騰然實業有限公司、大連橋都實業有限公司,各自出資9億元,股權佔比各20%。

近期數名員工陸續離職

天安人壽內部人士對21世紀經濟報道記者總結了改革失敗的原因,首先是從根本上,股東就不認可郭提出的壽險經營模式,股東規模需求的願望仍較強烈,而在財務和投資上的控制幾乎“寸步不讓”。

這基本已經從負債端和資産端都給公司定了戰略方向,即負債端吸引更多現金流,而資産端的決策則由股東方統籌。如此一來,此份牽一髮而動全身的“徹底改革”方案,從一開始,就沒有獲得股東的新舊過渡支援和試錯容忍空間。

而另一方面,改革方案本身也有待完善。在沒有取得股東方批准的情況下,從局部變革,成功率很低。

從員工層面上講,徹底打破原有業務渠道概念,幾乎要求全員創業的改革計劃,讓員工的恐慌多於激情。更讓員工不知所措的是,員工的激勵機制一直未能得以明確,BU項目的篩選標準也不明確。“在我們看來,幾乎就是BU委員會説了算。”一位員工説,而BU委員會的總負責即郭自光。

“改革沒有觸及根本,我們原來想的改革是以創新的技術引領,符合現代企業靈活的組織,發展生産力,獲得效益保費的規模化,這是改革的基本方向,可是後來變為一場關起門來的改革。通過利益的再分配,把權力集中在一兩個人身上,是不可能改革成功的。”一位因此離職的天安人壽骨幹對本報記者説,“舉一個最重要的關乎改革成敗的例子,改革的薪酬結構究竟是崗位工資、職務工資還是效益工資?這些沒有明確,且財務部門並未參與改革。”

另一位天安人壽內部人士對本報記者稱:“本來這項計劃是讓公司不養閒人,提高每人平均産能,並讓有能力的人收入更多。但目前很多人已經主動離職。創新業務部、運營部門和電商部門的骨幹幾乎走完了。”

另有內部人士稱,郭自光創業成立了一家網際網路公司,原天安人壽IT部門共計13人追隨他一同到了新創業公司。

據內部人士統計,近期有包括IT部原負責人杜鵬飛,創新業務部原負責人王曉梅,銀代部原負責人王晨,四川分公司原總經理崔志江等陸續離職。

會否成為另一個“華夏”?

2013年起,天安人壽與華夏人壽的發展已不在同一“量級”。尤其是規模保費收入上,天安人壽剛剛上百億,而華夏人壽已通過銀保渠道的擴張,迅速躋身壽險行業規模保費第四名。

如果僅對比原保險保費收入,天安人壽與華夏人壽的差距並不大,2014年華夏人壽原保險保費收入為31.7億元,行業排名第34位;天安人壽則為28億元,行業排名第36位。

但在規模上,華夏人壽則遠超天安人壽。今年1-6月數據顯示,華夏人壽上半年規模保費802億元,天安僅53億元。今年年初,華夏人壽以26億元參與西水股份的定增,其作為“現金奶牛”的資金運用效果已經凸顯。

分渠道來看,銀郵渠道佔比已舉足輕重。本報記者獲得的一份同業交流數據顯示,2014年華夏人壽銀郵渠道規模保費超過660億元,佔總保費收入的90%以上;其中新單規模保費收入超過650億元,同比增長100%,幾乎均為躉交。

憑藉投資收益大幅增長,華夏人壽業績也出現大逆轉,由2013年虧損15.87億元到2014年盈利11.55億元;天安人壽則仍未走出虧損泥潭,2014年雖然已大幅減虧,但虧損額仍達2.6億元。

然而,華夏人壽的資本金消耗也非常高,華夏人壽8年時間註冊資本增長30多倍。今年3月,其剛剛增資30億元,註冊資本金增加至153億元。這是繼去年上半年增加註冊資本金至123億元後,再次提升資本金。當時華夏人壽表示,連續增資顯示了公司股東對公司未來發展的堅定信心。

7月9日,保監會又批復准許該公司在全國銀行間債券市場公開發行10年期可贖回資本補充債券,發行規模不超過人民幣80億元。

資料顯示,華夏人壽于2006年12月30日批准設立,發起設立時註冊資本僅4億元。目前,華夏人壽是註冊資本最大的非上市壽險公司。