暫行辦法望提速出臺 保險與網際網路平臺渡"蜜月期"

- 發佈時間:2015-07-21 08:56:18 來源:東方網 責任編輯:郭偉瑩

編者按

一位接近監管機構的人士7月20日向21世紀經濟報道記者透露,“《網際網路保險業務暫行管理辦法(徵求意見稿)》已經醞釀多時,本週前半周落實方案將上報相關高層審議。”

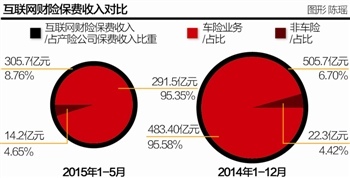

21世紀經濟報道記者獲悉的一份數據顯示,2015年1-5月,累計網際網路財産保險保費收入約305億元,約佔産險公司1-5月份累計原保險保費收入3488.31億元(中國保監會網站數據)的8.8%,同比增長約71%。同時,2015年1-5月份,中國保險行業協會會員公司通過第三方網站合作的業務保費規模累計約19億元,佔網際網路渠道産生保費比重約6.4%。

千呼萬喚中,《關於促進網際網路金融健康發展的指導意見》(下稱《意見》)終於揭開神秘面紗。

《意見》強調,鼓勵保險公司等金融機構依託網際網路技術,實現傳統金融業務與服務轉型升級,積極開發基於網際網路技術的新産品和新服務。支援有條件的保險公司建設創新型網際網路平臺開展網路保險銷售等業務。鼓勵保險公司與網際網路金融公司合作,提升網際網路金融公司風險抵禦能力。

不過,這仍是框架性指導意見,具體領域的實施細則尚需一行三會繼續跟進制定。以目前進展看,保監會的步伐或許會快些。早在2014年底,保監會曾就《網際網路保險業務暫行管理辦法(徵求意見稿)》向社會公開徵求意見。

一位接近監管機構的人士7月20日向21世紀經濟報道記者透露,“《網際網路保險業務暫行管理辦法(徵求意見稿)》已經醞釀多時,本週前半周落實方案將上報相關高層審議。”

《2014年網際網路保險行業發展形勢分析》數據顯示,網際網路渠道業務佔總保費收入的比例在持續上升,已經達到4.2%。其中,網際網路財險2014年1-12月的保費收入為505.7億元,佔産險公司原保險保費收入的6.70%。

而21世紀經濟報道記者獲悉的一份數據顯示,今年1-5月,網際網路財産保險累計實現保費收入約305億元,約佔産險公司1-5月份累計原保險保費收入3488.31億元(中國保監會網站數據)的8.8%,同比增長約71%。這一數據已經是去年全年的六成。

一位大型保險公司人士告訴21世紀經濟報道記者,“《意見》的出臺可能會使網際網路金融平臺成為保險公司未來搶灘的銷售渠道。”目前,中國人保、陽光保險以及眾安保險等保險公司都在與相關P2P平臺展開對接,《意見》的出臺有望加速合作的進展。與此同時,不少網際網路平臺或網際網路金融公司亦對與保險公司的深度合作充滿期待,某些合作甚至已經進入“蜜月期”。

前述數據顯示,2015年1-5月份,通過第三方網站合作的網際網路保險業務累計保費規模佔網際網路保險的比例已超過6%。

履約險或率先實現“彎道超車”

目前,網際網路金融公司尤其是P2P平臺出於分散和分擔風險的目的,多采取擔保公司事前代償和保險公司事後補償的模式。

對此,金聯所CEO孫超對21世紀經濟報道記者坦言,“P2P平臺與保險公司的合作更多的是一種類擔保式的增信合作。目前,我們與安邦保險、中意保險以及陽光保險等保險公司都已經進行了相關合作。”

如今,《意見》的出臺有望突破保險公司與P2P平臺類擔保式的增信合作,直擊雙方痛點——履約險。

由於保險公司對P2P行業真實數據的掌握程度不夠,而其行業風險並未完全暴露,因此遭遇定價難以談攏、理賠週期長等問題,保險公司與P2P平臺在履約險方面的合作始終難以突破。

不過,翼龍貸董事長王思聰對21世紀經濟報道記者透露,“目前,我們正在和一兩家保險公司商談履約險事宜,基本框架已經完成。《意見》的出臺會推動流程加快,預計將在一兩個月內落地。”

一位綜合性保險集團人士對21世紀經濟報道記者坦言,“P2P平臺的發展參差不齊,但一定有資産和風控做得好的平臺。《意見》的出臺將推動P2P平臺的自律和規範發展,一些存在虛假交易、詐騙、自融等問題的P2P平臺將會面臨較大的生存壓力,甚至出現關停、倒閉等現象,等到具體的監管規定落地時,行業會面臨一場大洗牌。大浪淘沙之下,保險公司便可以與優質的P2P平臺合作,進而在網際網路金融行業推廣履約險,提升網際網路金融公司風險抵禦能力。”

據網貸315研究中心統計,截至2014年12月,全國P2P平臺數量達1862家;至2015年一季度末,全國P2P平臺數量達到2015家,新增平臺共243家。與此同時,問題平臺的數量同樣呈現出遞增趨勢。2015年第一季度,P2P問題平臺達181家,是去年同期的6倍。

銷售渠道+服務渠道

一位大型保險公司人士告訴21世紀經濟報道記者,“《意見》鼓勵保險公司建設創新型網際網路平臺開展網路保險銷售等業務,未來一些流量大的網際網路金融平臺可能會成為保險公司追捧的對象。”

91金融聯合創始人吳文雄表示,“公司已經和眾多保險公司建立了合作關係,包括平安、大地、安盛天平、太平保險以及陽光保險等。伴隨著《意見》的出臺,我們與保險公司的合作將會進一步提速。而網際網路金融平臺與保險公司有著廣闊的合作前景。”

不僅如此,一位中小保險公司人士告訴本報記者,“網際網路金融公司不僅可以作為保險公司的銷售渠道,也可以作為網際網路保險公司的服務渠道。如果網際網路保險公司能夠提供比保險公司更好的服務,保險公司完全可以把承保理賠的增值服務都交給網際網路金融公司。另外,隨著合作的深入,網際網路保險公司甚至可以作為網際網路保險公司的獨立事業部進行運營。當然,具體要看網際網路金融公司的自身特色。”

對此,華海保險總裁姜南在接受21世紀經濟報道記者採訪時表示,“造船出海不如借船出海,借船出海不如租船出海。對於新成立的民營保險公司而言,渠道缺乏而開設機構速度緩慢,完全可以將銷售和服務渠道交給專業的網際網路金融公司去完成,自己則把主要精力放在保險産品設計方面。”

基於大數據的産品創新

一家保險公司創新事業部人士坦言,“在《意見》出臺前,我們與網際網路金融公司的合作會有顧慮,不敢深入合作,畢竟網際網路金融公司的地位沒有法規的確認。不過,現在《意見》已經明確了分類監管的思路,我們會逐步與網際網路金融公司深入合作,借助對方在大數據方面的優勢,共同研發創新型和針對性的網際網路保險産品。”

財客錢包創始人陳鵬雲告訴21世紀經濟報道記者,“《意見》的出臺為網際網路金融公司和保險公司的合作提供了契機。我們和華海保險將在網際網路保險産品創新、運營創新、數據創新等方面展開闔作,通過對接網際網路的大數據、LBS等技術,實現從投保、理賠和定損流程的全面網際網路化。”

此前,財客錢包與華海保險簽署了戰略合作協議,雙方將在理財資産保障和網際網路保險創新等方面展開闔作,並且推出了首款新産品——加班險。

另外,協同工場CEO林濤對21世紀經濟報道記者透露,“目前,我們正在與泰康人壽、華泰保險等保險公司進行意向性接觸,希望立足於股權眾籌平臺的大數據基礎,探索企業經營險等産品。”

據統計,自2014年後,國內眾籌平臺爆髮式增長,截至2015年6月,眾籌平臺數量超過200家。可以説,保險公司與眾籌平臺在産品設計和推廣上有著廣闊的合作前景。

不過,網際網路金融專家李俊超提醒,“保險公司與網際網路金融公司的産品創新能夠走到哪一步,還要看《意見》之後的具體監管規定。”