銅市將面臨季節性轉弱

- 發佈時間:2015-06-10 09:04:44 來源:東方網 責任編輯:張明江

下半年或演繹熊市格局,逢高沽空為主

6月以來,國內股市及商品呈現冰火兩重天的格局,商品領頭羊銅顯著承壓下挫。美聯儲在加息問題上態度仍顯不確定性,國內刺激政策對銅市終端消費的提振不佳,加上傳統消費旺季即將結束,銅市基差或面臨季節性轉弱,建議投資者以逢高沽空思路為主。

經濟刺激措施對消費端的提振有限

國內方面,儘管政府加強政策刺激措施,且貨幣政策從中性轉為寬鬆的趨勢逐步明確,金融行業系統性風險發生的可能性降低,但是有色産業端仍籠罩于寒冬之中,經濟刺激措施對消費端的提振有限,使得銅市存在 “望梅止渴,畫餅充饑”的尷尬。

數據顯示,今年國內工業、投資和消費三大數據增速低於市場預期。今年1—4月全國電網工程完成投資866億元,同比下降8.6%。1—4月空調累計産量同比增長僅2.02%,而且目前空調渠道庫存數量驚人。此外,國內房屋新開工面積進入2015年後持續下滑,各方面數據均顯示銅市下游需求低迷,經濟刺激政策對銅等實體經濟的提振非常有限,難以對未來銅價産生支撐。

國際貨幣基金組織日前下調了對美國今年經濟增長的預期,並呼籲美聯儲將近十年來的首次加息時點推遲至2016年上半年。儘管5月美國就業市場數據強勁加強市場對美聯儲加息的預期,但從美聯儲官員最新的表態來看,美國將於最早今年9月加息、且此後利率將緩慢提高的概率較大。進一步考慮到世界各國貨幣政策普遍趨於寬鬆,唯有美聯儲傾向於逐步加息,下半年美元指數走強將是金融市場的主流,或壓制大宗商品陷入弱勢格局。

旺季尾聲,削弱現貨銅的抗跌性

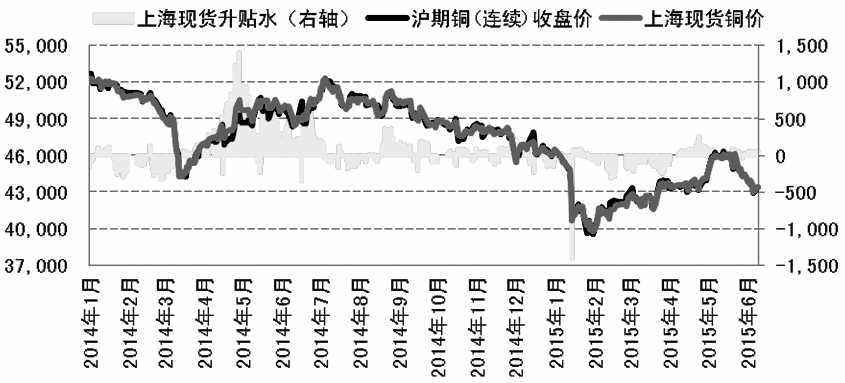

從大週期的角度來看,銅等大宗商品結束“黃金十年”之後已處於熊市格局,但行業動態供需的再平衡動作,往往推動年內商品價格階段性雙向波動。今年以來,多家國際機構陸續發佈強厄爾尼諾預警,對銅、鎳等商品産生較強的價格提振,且進口銅降溫加大滬銅的抗跌性,但伴隨著傳統消費旺季的終結,國內現貨銅供需平衡或轉弱。

從歷史數據來看,國內銅市期現價差往往在1—2月出現低谷,在3—5月的傳統消費旺季進入上升階段,隨後在年中達到全年期現價差的最高點後轉弱,8—10月受助於金九銀十的維持相對堅挺,從11月到次年1月再次走弱。這種季節性規律具有一定的價差回歸的普遍意義,而今年傳統消費旺季有所後移,使得國內現貨銅升貼水或出現季節性轉弱,難以對期銅價格構成支撐。

資金撤離,銅價振蕩偏弱為主

二季度國內外銅市持倉不斷下滑,顯示出銅市對資金的吸引力明顯減弱。近期,高盛及摩根士丹利均大幅下調2015年銅價預期。

從全球供需來看,根據國際銅研究組織公佈的數據,2015年全球礦山銅産量預計增加5%至1950萬噸,而2016年料增加至2050萬噸。報告預計,由於天氣因素和勞資糾紛令部分生産商的産量下滑,2015年全球礦山銅供應雖仍會增加,但增幅將低於此前預期,且考慮到精煉銅消費量增速弱于産量增幅,2015年全球精煉銅市場料存在小幅供應過剩。

整體而言,當前有色金屬品種走勢分化。投機資金的持續撤離對相對堅挺的銅市構成削弱,加上美元指數的趨勢性壓力以及國內終端需求不振,預計6月銅市將振蕩偏弱,下半年熊市格局或難避免,建議投資者維持逢高沽空思路。

(作者單位:國信期貨)

- 股票名稱 最新價 漲跌幅