旺季提前結束銅價重返跌勢

- 發佈時間:2015-05-29 09:10:45 來源:中國經濟網 責任編輯:田燕

下游減産,供應增加

今年2月以來,銅價大幅反彈。到5月初時,LME三月銅最高達到6481美元/噸,漲幅逾21%。但從5月中旬開始,銅價再次下行。除了宏觀面的因素外,在上半年起關鍵作用還是銅礦問題。另外,中國銅消費又提前進入淡季。這些都成為銅價再次下行的主要原因。從操作上講,銅價再次出現沽空機會。

旺季提前結束成新的壓力

上半年銅價反彈受到國內消費的支援。在年初極其疲軟的消費之後,3月開始國內消費有所回暖。尤其是3月下旬,行業定單和産量增加的現象較為普遍。但4月行業開始出現分化,發電設備、汽車産量和電子元件都出現了負增長,變壓器、電纜和空調行業增長較好,後者成為4月銅價繼續大幅反彈的動力。

我們從中看到了行業問題陸續引爆的跡象。空調行業在去年年底庫存就高達4000萬套,是往年的3倍多,今年庫存超過5000萬套。國內一年空調銷量約5000萬台,2015年的空調冷凍年已經過去一半,現在的庫存已經完全能夠滿足旺季的銷售,空調行業庫存已經達到極限。可以把汽車行業做個很好的例子,今年前3個月中國汽車産銷增幅只有5.3%和3.9%,大大低於年初預期的7%,經銷商庫存已在警戒線之上。4月汽車行業開始減産,同比下降0.3%。這種情況也會在空調行業體現出來。我們了解的消息,5月空調行業也如汽車行業一樣開始減産。

另外一個關鍵的行業是電纜。國家統計局的數據可能包括了導線,與行業真實情況不一致。我們了解的情況,電纜行業在3、4月有回升跡象,但從5月開始,除了與鐵路、軌道交通有關的電纜廠外,一般的電纜廠再現疲態。考慮到電纜主要與固定資産投資、房地産有關,經濟數據進一步下滑對電纜行業的影響很大。至於國網方面,雖然6、7月國網交貨量增加,但因用量有限,難以改變整體電纜行業的形勢。

銅礦生産逐漸恢復

從2月開始,銅價大幅反彈,其間眾多銅礦出現問題起了關鍵作用。其中,最為顯著的是Olympic Dam宣佈會減産6萬—7萬噸。另外,智利暴雨造成160萬噸産能一度停産,這些都使上半年銅的産量受到影響。但目前智利銅生産商多已恢復正常生産,暫時對市場的影響只是貨運的推遲。另外,Olympic Dam的影響都集中在上半年,因此我們推測的結論是全球銅供應最差的時候在上半年。從5、6月份開始,銅供應在恢復,未來對銅市的影響會更大。

今年第一季度,全球八大銅礦只有Codelco仍未公佈數據。Freeport産量是下降,但我們選擇用其銷售量更符合實際,這樣計算,佔全球65%左右的礦山産量同比減少2%或者5.3萬噸。從在智利發生暴雨過後,各家都調整了自己的生産計劃。即使這樣,2015年銅礦産量也會增加22萬噸。也就是説,從第二季度計算的三個季度裏,這八大家銅礦要增産27萬噸或4.3%。

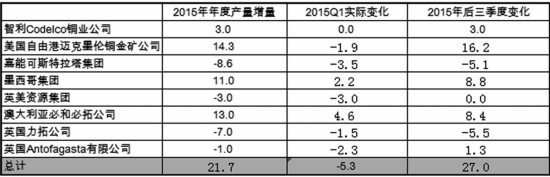

考慮到3月底智利暴雨問題,産量影響又會集中在3、4月,因此5—12月産量增加的幅度會更大。第一量子礦業公司旗下的Sentinel礦在2014年12月投産,預期2015年將生産15萬—20萬噸銅。中國鋁業秘魯公司今年1月銅産量為11642噸,2014年1月開始運營時産量為172噸。中國華剛礦業位於剛果的銅鈷礦將於今年下半年投産,年産銅精礦5萬噸。由此可見,下半年銅礦産量會有更大的增加。國際銅研究小組在4月底公佈的産量預測報告中。2015年銅礦産量增幅為4.4%,精銅産量增幅為4.1%。

表為全球八大礦企産量變化

由此我們推斷,銅礦供應最差的時候已過,産量逐漸恢復。因此,銅供應再次增加成為銅價下行的壓力。(作者單位:銀河期貨)

- 股票名稱 最新價 漲跌幅