借貸寶宣稱“熟人借貸”,卻有很多“假熟人”在放高利貸,甚至出現女生以“裸照”為抵押借款的陷阱

活躍在借貸寶平臺的“裸持”仲介

仲介向北青報記者介紹“裸持”就是要拍“裸照”

近日,有網友曝光稱,通過網路借貸平臺借貸寶,有女大學生被要求“裸持”(以手持身份證的裸照為抵押)進行借款,逾期無法還款將被威脅公佈裸照給家人朋友,且借款周利息高達30%。13日,北京青年報調查發現,在一些借款群中,女大學生“裸持”借款已經成為公開的秘密,通過“裸持”可以借款的金額是普通借款額度的2至5倍,但逾期未還將面臨裸照被公佈的威脅,甚至有借款人威脅“裸持”借款的女生提供性服務。

對於上述情況,借貸寶稱,高息、“裸持”等是用戶私下的個人行為,該公司無權干涉,並表示“出借款風險需要自擔”。

事件

網曝女大學生 “裸持”借款遭威脅

12日晚,北青報記者聯繫上一位“裸持”的借款人林曉(化名),這個來自江蘇的女大學生現在正被債主威脅公佈她的裸照。

林曉説,今年2月,因為創業開網店需要進貨,她通過“借貸寶”向平臺上的“熟人”借了500元錢。“一次借一週,一週的利息是30%,還的時候要還650元。”一週後,因為“逾期”還不上這些錢,林曉又在平臺上發佈借款標,向其他“熟人”借錢還上第一筆借款。

所謂“熟人”是使用借貸寶的成員間的核心關係,一個人想通過借貸寶借到錢,只能向其添加為“熟人”的聯繫人借錢,而其他用戶則看不到此人的借款資訊。借貸寶平臺方默認“熟人”之間是相互熟識的,所以平臺不承擔借貸風險,而由借款人和出借人雙方自擔。

但是這裡的“熟人”卻往往不是真正的熟人。林曉稱,在平臺之外,一些需要借款的學生和出借人都在幾個QQ群裏,想借多少錢、什麼時候還,這些條件談好後在借貸寶上互相添加好友,而這些人其實互相根本就不認識。

這種“假熟人”的借貸關係往往伴隨著高利貸。

林曉借的錢越來越多,30%的利息下,很快500、1000的小額貸款就滿足不了林曉拆東墻補西墻的需求了。“這時候就看到群裏有仲介説,女大學生可以‘裸持’借款,即使有‘負債’也沒關係,發送裸照給老闆就能借到更多錢。”

林曉回憶,通過仲介,她聯繫了一位出借人,對方要求林曉發送自己的生活照、姓名、身份證、家庭地址和家人聯繫方式,以及幾名同學的聯繫方式,並索要了林曉手持身份證的幾張裸照和視頻,核實資訊後借出了5000元給她。

即便“裸持”,能借到的也依然是周利率30%的高利貸,毫無懸念,林曉最後根本還不起。

“裸持”借款逾期後,林曉曾遭到借貸寶平臺的催款,此時,出借人也開始威脅她。“他們就威脅説還不上就把裸照發給家人、發給朋友。”

高利貸越滾越大,林曉通過借貸寶平臺總共向15人先後借款12萬餘元,但只短短4個月時間,債務就已經滾到了25萬餘元。這些借給林曉錢的人裏,沒有一個是她真正認識的人,全都是“假熟人”,林曉根本就不知道這些人的真實身份。

越滾越大的債務還不是最致命的,林曉的裸照捏在3個人手裏,只要林曉不能按期還錢,他們就威脅將林曉的裸照公佈到網上,併發給她的家人和朋友。

林曉被逼得沒有辦法,最終只得將此事告知家人,在家人的幫助下,林曉開始慢慢還清這些高息貸款,“但到現在還有將近6萬元沒還上”。

現在,林曉更擔心的是,裸照在出借人手上,即使還清了貸款,會不會仍然被拿來威脅自己和家人,問他們要錢,“而且裸照一旦被發佈到網上,後果也不敢想像”。

探訪

用裸照抵押

借款起步5000元

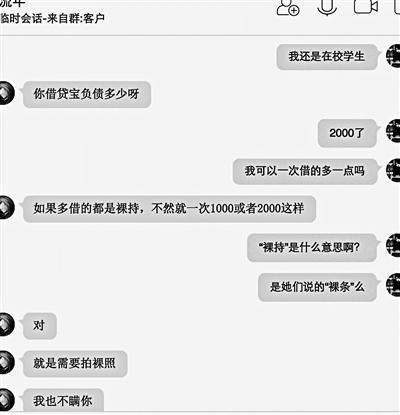

昨日,北青報記者以學生身份加入幾個借款群中,詢問是否可以借錢後 ,幾名“仲介”添加記者為好友。

隨後,其中一名仲介詢問北青報記者“大幾,專本,以及負債情況”。記者回復稱,自己為在校女大學生,但此前在借貸平臺上已經有2000元的負債,詢問能否借到更多的錢還貸。仲介回復稱:如果多借都是裸持,不然就一次1000或者2000。仲介解釋,“裸持”就是需要拍裸照,並且強調需要“露臉”。記者稱擔心裸照會被隨便發佈,仲介表示只要按時還款就不會出現這種問題,並稱自己手裏的老闆“一般都是逾期2個月以後才會有所行動”。

北青報記者詢問“裸持”可以借多少錢,仲介稱一次5000元,但“資質好可以1萬元”。仲介進一步解釋:“資質好”就是“個人資料好,還款情況好,長得漂亮點”。此外,仲介表示,“裸持”借款後,借款人還需要給仲介借款額10%的仲介費。“群裏不少做裸持的,(裸照)這個東西隨意發佈是犯法的。”為了打消記者疑慮,仲介解釋道。

隨後,北青報記者添加一位“老闆”,在添加頁面上,發現需要記者回答以下三個問題:“是不是在校全日學生?誰介紹的?現在負債多少?”而添加老闆,詢問“裸持”借款的資訊後,負責對接的仲介稱,需要先發送幾張自己的生活照給仲介,之後再給老闆發裸照。

在一名仲介的QQ空間裏,北青報記者看到,仲介多次發佈類似“開始接單,今天資料好的學生2000以上,裸持5000以上”的消息。此外,仲介還曾發佈消息稱,“想看裸照的”可以私信聯繫他,都是“跑我單的”,並且有“詳細資料”。

北青報記者發現,一些“裸持”借款的女大學生疑似遭遇出借人以“性服務”為目的的威脅,被要求拍攝各種姿勢的裸體姿勢,甚至提出見面提供性服務,否則威脅稱要將裸照發送給借款人的父母、朋友。

交易

隱藏在借貸平台下的

“暗箱操作”

按照林曉的説法,“每週收取30%的利息”明顯違反相關法規,這種借貸關係又是如何在平臺上實現的?

林曉告訴北青報記者,“交易都是在借貸寶平臺上完成的,添加好友後,我發佈借款標,寫6500元,‘老闆’接標後,先打給我1500元,讓我通過借貸寶再轉發還給他,他再給我餘下的5000元,我實際上就只拿到這5000元,但還款的時候要還6500元。”

林曉解釋,這麼做,也是“老闆”規避被平臺監測到的方法之一。“平臺規定的年利率是0至24%之間,每週30%的利息都是私下裏談的,再通過算好本金加利息的金額,在平臺上完成交易。”

回應

借貸寶客服稱

遇“裸持”借款可報警

林曉稱,她曾向借貸平臺反映過自己和其他人遭遇“裸持”、高息借款的問題,但並未得到平臺的回復。昨日,北青報記者致電該借貸平臺客服,詢問能否監測到上述情況,平臺方回復稱,該平臺是基於熟人、朋友間建立的借款人實名、出借人匿名的單向匿名借貸模式,“我們只是一個平臺,還款能力和資質需要用戶自行判斷,而且如果借款人和出借人是私下進行聯繫達成協商的,平臺方無權干涉”。客服還表示,“用戶出借款時需要風險自擔”,建議遇到“裸持”借款這種情況可以報警處理。

那出借人、借款人和平臺之間有什麼利益關係?客服解釋稱,平臺上的出借人每自然年在平臺上借出超過100萬元後,超出部分按照年利率0.3%收取“交易服務費”。

客服還介紹,根據平臺規定,借款人逾期不歸還本金和利息,平臺方會向借款人收取“罰息”和“逾期管理費”。此外,針對逾期未還的借款人,平臺還向出借人提供催款、催收服務,“一開始是電話催款,也有‘委外催收’,就是委託借款人所在的當地催款機構進行催款”。除此以外,借貸寶平臺還有一種被稱為“人人催”的催款方式,“人人催”由催款員執行,他們會去借款人所在地當面催款。

觀點

裸照作擔保沒有法律效力

如散發他人裸照涉嫌犯罪

北京京師律師事務所網際網路金融法律事務部主任左勝高認為,如果借錢的學生真拿裸照抵押給出借人,那麼從法律上來講是無效的。裸照不能作為抵押,裸照不是物權,屬於名譽權的範疇,因此用照片來當擔保法律不認可。如果以此相要挾發到網上,那麼不但侵犯了當事人的名譽權,還可能構成傳播淫穢物品罪。此外,平臺如果存在審查不嚴的問題,就違反了相關規定,監管部門應該予以查處。

面對裸持借貸事件中,借款人和出借人私下約定利息的情況,左勝高表示,根據最高法民間借貸的司法解釋,如果借貸雙方約定的利率沒有超過年利率24%,出借人有權請求借款人按照約定的利率支付利息,但如果借貸雙方約定的利率超過年利率36%,則超出部分將被認定無效,當事人可以要求返還。至於24%和36%之間的部分,則要看借款人是否已經支付,已經支付的不退還,沒有支付的不用支付。

左勝高認為,目前針對網際網路金融平臺,相關法律還並不完善,只有一部樣稿,並且還沒有正式實施,去年發佈的《關於促進網際網路金融健康發展的指導意見》,只是針對平臺的,比如平臺哪些能做,哪些是禁止的,這方面的法律還需要進一步完善,監管力度也需要進一步加強。

左勝高表示,一些校園借貸採取虛假宣傳的方式,誘導學生進行貸款,對於缺乏社會經驗的學生來講很容易就陷入進去,這種行為的危害非常大,“對學生來説最重要的還是要量力而行,理性消費”。

延展

大學生網貸陷阱重重 申請100元貸你200元

除了高利貸、裸持這種高危借貸陷阱,學生作為沒有收入的群體,其個人信貸往往還面臨很多不易察覺的“貓膩”。

即便選擇利息較低的校園貸,很多學生也往往在不知不覺中債臺高築。今年3月河南一名大學生便因欠下一家校園貸高額債務而跳樓自殺。北青報記者以學生身份在另一家校園貸款網站進行貸款。結果發現,原本申請貸款100元,網站卻貸給了北青報記者200元,這其中又有什麼玄機呢?

貸給你的總比你需求的多

日前,北青報記者以借貸者的身份在一家校園貸款網站註冊了賬號,並選擇了為期一個月的“應急包”項目。第一次,北青報記者試圖借貸500元。

北青報記者在借款申請頁面的借款金額處填寫的是500元,但提交完本頁資訊,通過該網站提供的所謂“大數據系統”的信用考驗之後,下一頁面卻顯示出本次獲得貸款本金為700元,並且標明瞭還款金額為706.93元。

按照官方資訊所顯示的利息每月0.99%來計算,説明還款金額應該是在700元的貸款本金上得出來的。北青報記者重新申請了貸款。這一次,北青報記者申請的貸款為100元,期限一個月,通過信用考驗之後,貸款金額被提升到了200元。貸給你的金額總會比你需求的多。

廣東熊貓鎮投資管理有限公司創始人兼CEO周淩宇告訴北青報記者,實際獲得款項多於申請款項這種情形可能是某些校園貸公司追求業績導致的。校園貸公司對於個人貸款額度的評級,類似于銀行的授信額度,但某些校園貸公司可能一味追求業績,直接依據最高額度貸款。

問題是,這200元,北青報記者能拿到手嗎?

實際只到手160元

北青報記者在貸這100元的時候,網站系統給出了一個提示:在借貸者收到貸款本金後,還需要一次性支付40元諮詢費,按時還款(包括提前還款)無逾期便可獲得40元的信用獎勵,若逾期便沒有該部分獎勵。

據客服稱,諮詢費是按貸款金額的5%到20%比率扣除的,該比率也由系統自動判定。北青報記者貸款200元,被收取40元諮詢費,可以得出這是按照最高比率20%來扣除的。而扣除之後,北青報記者的實際到賬金額為160元。當北青報記者問及系統是根據什麼條件來判定諮詢費比率的,客服表示她也不清楚。

周淩宇告訴北青報記者,對貸款成功的用戶收取服務費,是目前很多校園貸公司的通行做法,平臺收取服務費無可厚非,但關鍵在於服務費的收取是否以足夠明確的方式提醒了貸款客戶。就比例而言,目前並沒有制度上的強制規定,服務費的定價本身也是屬於市場競爭的一部分。

最終,北青報記者拿到的貸款是160元,但北青報記者需要還的錢卻在201元左右,利息按照200元的本金計算。

北青報記者整個貸款的過程可以説是,原本只想借100元,但最終到手160元,卻按照200元的本金還利息。

北青報記者在借貸過程中,曾經用同事的電話號碼冒充親屬電話號碼填寫,但是同事並沒有接到求證電話。只是北青報記者自己接到一個電話,對方的目的只是在於確定是否是本人。

這家校園貸款網站自稱:“無打擾審核,充分尊重學生在親友中的隱私。”借貸無需擔保和抵押,只要借貸者的信用評審通過,便可進行貸款。

校園貸款維權律師被威脅

面對校園貸的亂象,河南豫龍律師事務所律師付建已經接受了20多名學生的委託,並向多家面對學生放貸的平臺發了律師函,一些平臺在接到律師函後免除了學生的貸款,但也有一些選擇威脅付建。

今年3月的一天早上,付建的電話突然響了起來,他拿起手機看到打來的是一個私人號碼,“是通過網路電話打的,這樣就看不出任何來源”,在電話裏,一個男的惡狠狠地問他是不是付建,對方告訴他如果因為他的原因討不回借出去的錢,就要砍掉付建的一隻手。

付建接觸到校園貸款平臺這件事情是在2015年末,因為一直在做法律熱線,有學生找到他跟他反映了一個情況,學生説有人找他們要他們去校園貸款平臺“刷單”,就是讓這些學生用自己的姓名和身份去貸款平臺貸款買手機,當時要求刷單的人告訴學生,他們只要刷單就行了,不會收學生的錢,但誰知到了最後,對方卻説要他們還款,問題是學生並沒有見到手機。今年3月,他接受了20多個學生和家長的委託,幫著學生維權。付建調查之後發現,校園貸款平臺的問題已經很嚴重了,最大的問題就是高利貸。

比如一個學生要通過平臺貸款6000元,還款期是1年,貸款平臺首先要扣除1800的保證金,學生只能拿到4200元,但是最後還款的時候要按照6000元的本金來還。同時還錢的時候要交大概1200元手續費,也就是説學生借到手4200元,但最終卻要還7200元。“這簡直就是赤裸裸的高利貸。”

在深入校園了解的時候,付建發現,校園貸款平臺都是層層分包的,貸款平臺會在一些省份發展省代理點,這些省代理點再到各個學校找中間人來做代理,具體方式是在學校裏找一些有影響力的人,比如學生會幹部或者班幹部,每做成一筆貸款,會給他們進行返點,額度大概在2%至3%,省一級的代理點也會有相應的提成,比率大概在40%至50%。

如果貸款的學生不能按時還款,那麼貸款平臺會採取多種方式“討債”,比如打電話、發短信威脅學生,找一些社會人員去校園裏找學生,在學校里拉橫幅或者貼大字報,有的平臺還會直接找到學生家長,找學生家長要錢。付建在接待家長的時候就看到有討債的人直接打家長的電話威脅家長討債。因為還不起錢,怕討債的人來找,有的學生學都不敢上,只能外出躲起來。

對於那些不打算免除不合理貸款及利息的校園貸平臺,付建下一步會繼續幫著學生通過法律的途徑來處理這件事。因為幫欠款的學生維權,付建已經被威脅了多次,不少學生也被牽涉進去了,有幾個學生甚至怕追債已經消失了,不敢露面。

本版文/本報記者 張雅 李鐵柱 滿羿

中國財經客戶端

中國財經微信公眾號

中國新三板客戶端

中國新三板微信公眾號

報道援引知情人士的話説,在中情局關押期間,為記錄在押人員的身體狀況,脫掉衣服十分“有必要”。按照中情局給出的理由,不少外國調查人員會用“殘酷手段”對待嫌疑人,中情局強拍裸照是要留下證據,“若引發司法或政治糾紛,中情局可以撇清”。 不過,2003年就曾有報道稱,中情局工作人員對囚犯普遍施酷刑,美國媒體還在次年曝光了其虐囚的照片。

報道援引知情人士的話説,在中情局關押期間,為記錄在押人員的身體狀況,脫掉衣服十分“有必要”。按照中情局給出的理由,不少外國調查人員會用“殘酷手段”對待嫌疑人,中情局強拍裸照是要留下證據,“若引發司法或政治糾紛,中情局可以撇清”。 不過,2003年就曾有報道稱,中情局工作人員對囚犯普遍施酷刑,美國媒體還在次年曝光了其虐囚的照片。

女孩被扒光拍下裸照,同時身上的手機、現金也被洗劫,還被逼寫下萬元欠條。這樣一直折騰到淩晨,大強和小敏先行離開,房間裏只剩下小麗和文芳兩個人,這時小麗才算緩過一口氣。

河北三河市某高校的在校大學生小美(化名)有個明星夢,一直在尋找出名的機會。在網上結識了“演藝公司負責人”宮某某後,她為了一夜成名,默許了對方提出的“潛規則”要求。雙方發生關係時,宮某某偷偷拍攝了視頻和照片,並以此相要挾。小美先後給對方匯款3200余元求刪除裸照無果,最終報警求助。

據網友爆料,一名一年級小學生因不寫作業被老爸教訓,氣憤之下,趁著老爸洗澡時,拍下裸照並傳到班級家長群。更重要的還是需要國家完善相應立法,建立內容分級制度,嚴厲禁止不良廠商向青少年推銷不健康的應用或內容。

據悉,洛佩茲因為多次挪用公款去美國芝加哥旅行,不久前剛被其所屬黨派開除。儘管她聲稱自己是因為丈夫在芝加哥當教師才常去那裏,而且該黨派領導人對她頻繁往返于芝加哥和。

記者了解到,朱某在一款聊天軟體上發佈了“包養一月一萬”的資訊。更令人可笑的是,在兩人約會後,朱某還説“包養費”要分期付款,一週只給2000。一無所得的李小姐氣不過,重新註冊了一個賬號,再次把朱某約出來了。

即便是表情符,有涉及兒童裸露性器官的也是違法的。 存別人家小孩裸照也構成犯罪 自己有小孩的人難免會存一些小孩子洗澡的照片等,有的人會問這樣有沒有問題。律師解釋説,如果照片是自己家小孩就沒有問題,如果是別人家的小孩就有問題。

點擊查看更多

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。