線下財富公司失控發展 呼籲監管層重拳出擊

- 發佈時間:2016-04-06 08:49:40 來源:東方網 責任編輯:張明江

隨著居民收入的不斷增多,投資理財成為了人們關注的熱點。理財産品也由原來銀行的一家獨大,到現在各式各樣的理財産品層出不窮。目前線上理財,如P2P網貸監管政策徵求意見稿已經出臺,一定程度上對於線上理財産品起到了規範的作用。與此相對的,線下理財由於公司數量驟升,資訊不透明,監管不可操作等原因,風險一觸即發。本文將介紹線下理財的現狀及問題,給出P2P網貸與線下財富公司的區別,並分析線下財富公司的風險性。

一、線下理財現狀分析

據不完全統計,從2013年開始線下財富公司數量成倍增長,2014-2015年成立的公司數量不斷攀升。作為我國的政治中心、金融中心,以及大批高凈值投資者聚集的地方,北京和上海市是線下財富公司集中城市,典型公司如表1所示。

線下財富公司多以期限劃分産品類型,不同産品類型對應不同的收益率和起購金額。産品組合中多以債權類産品為主,基金以及股權類的産品較少。

對上海市26家樣本線下財富公司進行分析,目前規模比較大的線下理財公司包括金**行、當**富、善**融、證**貸等。線下財富公司的産品的起投點較高,基本上都在5萬元以上,針對的投資人群為小有資産的人群,投資人年齡段相對於P2P網貸産品要大。從金**行公佈的2014年年報中可以看出,其投資人群主要集中在50歲以上的人群,也就是中老年人,很多老人甚至將養老的錢都拿出來投資。

通過實地探訪上海五角場地區線下財富公司,我們發現:線下理財門店集中在商流、人流集中的區域,比如黃興路大潤發超市附近,如圖1所示;並且在五角場地區較出名的十二幢商務寫字樓裏統計有90家投資、理財類公司,這些公司主要以“投資管理”、“財富管理”、“資産管理”等為公司名稱的關鍵字。

除了上述一線大城市外,值得注意的是,二三線城市在2015年也突然冒出了大批所謂的線下財富公司。比如説,馬鞍山這樣的一個市縣城市,在一個比較好的商場上面,我們發現所謂的財富管理公司高達22家。可以説,現在的線下財富公司在全國發展,處於種失控的狀態。

二、線下財富公司群體性事件頻發

2015年以來,伴隨著金賽銀、武漢財富基石、大大集團、武漢盛世財富等線下財富公司陸續曝出非法集資、詐騙、無法兌付等問題,為線下理財投資人敲響了警鐘。根據不完全統計,2015年一年線下理財總涉案投資金額超過1000億元。

如表4所示,相較于P2P網貸涉案最大的幾家問題平臺,線下財富公司如果出現問題,其涉及的資金規模要更大,受害的投資人群範圍也更廣。近期出現問題的線下理財公司中,涉案金額最小的都在十幾億以上,受害投資人數常常在數萬人以上。

出現問題的線下財富公司除了涉案金額較大,範圍較廣以外,造成的社會不利影響也是巨大的。比如説群體性事件,投資人進行自發遊行;在省政府、市政府門口拉橫幅維權;更是傳出投資人自殺等,後果極其惡劣。

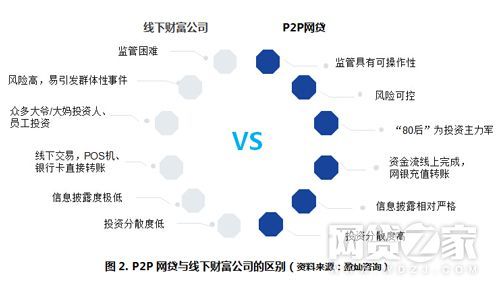

三、線下財富公司與P2P網貸的區別

目前,隨著網際網路金融“爆炸式”增長,一些線下財富公司的非法集資活動借機以“網際網路金融創新”之名行欺詐之實,給網際網路金融、P2P網貸行業發展帶來了極大的負面影響。然而,P2P網貸和所謂的線下財富公司是沒有關係的,完全是兩類公司。

我們定義的P2P網貸,是指交易過程線上上完成。這個交易過程是指資訊流、資金流同時線上上完成。從表現上來説就是必須有個P2P網貸平臺;必須有發標、投標的過程,理財端必須要線上通過充值、投標,資金再給到借款人。兩者的具體的區別如下圖所示:

首先,兩者的監管的可操作性不同。P2P網貸平臺的網際網路化的、線上交易的特點決定著它在監管角度,具有可操作性。通過系統自動報備平臺數據,監管層就可以知道平臺單日成交量、投資人、借款人、待收及逾期/違約等情況。而線下的模式更具備隱蔽性,更容易騙到錢。正由於線下資訊的不透明,線下財富公司成交量、壞賬等情況監管層無從獲知,使得監管難度驟增,不具備可操作性。除了監管層的監管困難外,社會監管,包括媒體監管在內的他律對於線下財富公司起到的效用都極其有限。

其次,風險度不同。與P2P網貸平臺不同,線下財富公司的門店運營成本非常高,比如人力成本及行銷成本。在這種高成本運營推動下線下門店很容易達到十億、百億甚至千億以上的規模,隨著全國各地線下財富公司數量不斷涌現,風險急劇膨脹。在所謂的線下財富公司實際操作中,存在著先吸收投資人資金再放貸模式,這種本末倒置的模式極易形成資金池,違法風險嚴重。並且線下財富公司由於區域性分佈,地域性擠兌風險更高,一旦發生問題更容易引發群體性事件。

第三,客戶群不同。經過多次調研顯示,參與P2P網貸投資的主力軍是“80後”,這批人相比與“90後”財務更自由,相比與“70後”、“60後”、“50後”等年齡段對於網際網路的運用更為熟練,擁有良好的網際網路理財思維。而線下財富公司的客戶群中很大一部分比例是“大爺”和“大媽”級別的投資人和員工的投資。中老年人的投資金額往往來自於一生的資産累計及退休工資,並且通常他們對於風險沒有判斷能力。因此,P2P網貸投資人群與線下理財客戶群在理財知識及風險承受能力上存在著巨大的不同。

第四,兩者交易模式不同。P2P網貸是指個體和個體之間通過網際網路平臺實現的直接借貸,因此P2P網貸的交易過程是線上上完成的,包括交易的資訊流、資金流同時線上上完成。尤其是理財端必須要線上上通過充值、投標,資金再給到借款人。線下財富公司顯然在交易模式上就與P2P網貸存在本質的不同,它們通過線下開設門店,整個交易流程線下完成。從支付方式上看,P2P網貸投資人主要是通過網銀充值轉賬,線下財富公司投資人基本是通過POS機,或者銀行卡直接轉賬,甚至有些直接使用現金投資,這兩類支付模式的信用額也是不一樣的。P2P網貸投資人的決策是通過網上制定,而線下財富公司的決策是線下的、門店式的、單筆大額的。線下理財多是由營業部業務員提供投資理財諮詢服務,所以對於投資標的選擇並不完全由投資人自主選擇。

第五,資訊披露度不同。按照《網路借貸資訊仲介機構業務活動管理暫行辦法(徵求意見稿)》的要求,P2P網貸平臺對於借款人及融資項目基本資訊,風險評估及可能産生的風險結果,已撮合未到期融資項目資訊及平臺經營管理資訊等必須進行嚴格的披露。而線下理財的投資人是資訊弱勢群體,無從判斷資金去向,難以全面了解借款人的真實身份和借款用途,線上下財富公司的宣傳中,往往只是大肆宣傳高額投資回報卻不能給與足夠的風險警示。

最後,投資分散度不同。P2P網貸投資人可以做到充分的分散,哪怕只有一萬塊錢,線上上的話,也可以把它分成十個平臺,一個平臺投個一千塊錢;但假如是線下理財的話,在這個公司簽協議投一千,那個公司投一千是不太可能,很大概率是一萬或十萬投入了一家借款企業。因此,兩者在分散度上存在區別,相比于P2P網貸線上投資,線下財富公司投資分散度低。

四、總結

需要強調的是,並非所有的線下財富公司都是不好的,也存在著一些好的公司,但不可否認的是線下財富公司的交易模式蘊含了巨大的風險。正是由於線下財富公司的高成本運營、缺乏合格投資人設置、資訊披露的不透明、監管的不可操作性等原因,目前線下財富公司失控的發展會産生較大風險積聚,群體性事件不斷發生。莫讓偽金融創新肆意發展,我們呼籲監管層重拳出擊!