陸金所計葵生:獲客成本佔去年虧損額八成以上

- 發佈時間:2016-01-26 09:39:51 來源:東方網 責任編輯:畢曉娟

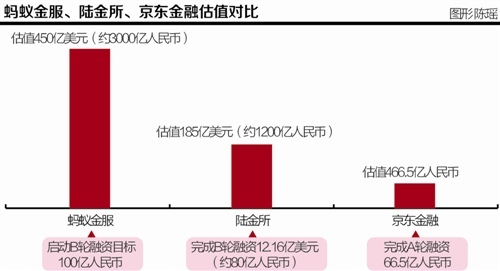

近期,陸金所宣佈完成了總金額12.16億美元的B輪融資,估值達到185億美元,也就是逾一千億人民幣。

B輪融資之後,陸金所的融資要怎麼用,估值逾千億人民幣是怎麼計算出來的,未來上市是在國內還是海外?日前,陸金所董事長計葵生接受了21世紀經濟報道記者的獨家專訪,對上述業內關心的問題作出詳細解答,並首度對陸金所2015年的鉅額虧損做出正面回應。

虧損大部分是獲客成本

此前有媒體報道稱,陸金所2015年虧損高達4.15億美元,即近30億人民幣。

對此,計葵生表示,去年的虧損肯定少於這個數額,但具體金額也不能披露。他認為,跟虧損的金額相比,虧損的原因和構成更為重要。

計葵生介紹,虧損金額中的百分之八九十是獲客成本,及系統投入,同時2015年將平安普惠併入陸金所的會計影響也很大。

而壞賬的因素則沒有體現在虧損中。因為陸金所5%-7%的壞賬率已經通過擔保費完全覆蓋。計葵生稱:“我們的P2P産品有第三方擔保公司,借款人借錢時要付10%以上的擔保費給擔保公司,可以覆蓋掉壞賬。擔保公司雖然跟陸金所有關聯,但股權結構不同。”

B輪融資稀釋之後,平安集團控股陸金所比例只有約44%,仍是第一大股東。A輪和B輪發的新股佔11%左右。

關於2016年重點的跨境業務,陸金所去年已經發行了數億的QDII産品。計葵生表示,國內政策現在很難讓開放平臺把海外産品都放上來。不管是上海自貿區還是前海政策,都希望慢慢按照人民幣國際化逐步打開市場通道。

計葵生稱,陸金所在跨境業務方面已經做了很多前期的準備,包括政策和法律方面,甚至是最困難的清算結算系統。目前,陸金所正在跟國外的産品提供方建立渠道,包括海外大型投行和基金公司等。

傾向國內上市

計葵生介紹,上市是包括小陸金所、平安普惠和前海金交所在內的大陸金所一起整體上市。“陸金所不會為了爭第一股的概念就犧牲其他的市場環境和自身準備充分與否等因素。”

計葵生還首度對外披露,陸金所更傾向於在國內上市,“從長期來看,還是想在A股上市。如果公司的客戶能成為公司的股東,那麼跟公司的關係會更深。其次,上市對品牌有很大的提升,而如果去美國上市,那對國內品牌提升度不大。信任度在網際網路金融方面很重要。”

對於螞蟻金服、陸金所和京東金融這三家估值依次從大到小的排名如何看?

計葵生表示,投資者要看能力、發展階段和業務模式穩定與否。螞蟻估值高因為用戶多,支付寶做的時間更久;而京東在獲取金融資産和風控等方面還需提高。陸金所的業務模式有成熟也有不成熟的,P2P有四年曆史,但部分産品線較新,比如保險和公私募基金等。

計葵生表示,美國對P2P企業如Lending Club的估值主要看三個方面:一是獲客來源和客戶結構;二是獲客方式跟傳統金融的不同;三是風控能力和系統能力。Lending Club借款人百分之八九十都是原來銀行的借款人,他們在銀行信用卡的借款成本為22%-24%,而在Lending Club只有18%,所以不少客戶從銀行轉投LendingClub。但這種模式受到銀行調整借款利率的挑戰,且Lending Club的獲客方式跟銀行一樣,均為寄一封信給客戶介紹自己的借款流程和成本,其問題在於準入門檻較低和市場規模受限。

相比之下,在國內到P2P機構來借錢的都是原本在銀行借不到錢的,之所以市場規模很大,在於傳統銀行不經營這部分高風險人群。

計葵生稱,投資人對國內P2P的估值主要看三個方面:第一,未來市場的發展空間,比如借款方和投資方的需求,國內這個空間很大。第二,有沒有能力做到行業第一,所謂721就是行業老大有70%的份額,行業老二佔20%,後面其他所有的加起來只有10%。第三,核心競爭力有沒有很明確,如成本、風控、客戶體驗等。

客戶分級減10%交易量

計葵生認為,陸金所和同類網際網路金融機構相比,在産品端、風控端、金融和網際網路的結合上較有優勢,劣勢則是客戶流量。“如螞蟻有三億多用戶,我們只有一千八百萬註冊用戶。短期內我們也不可能服務三億用戶,因為獲客成本很高。”

但他強調,網際網路金融跟電子商務有所不同,年收入幾千萬和年收入幾萬的人,在淘寶上消費的金額可能相差五到十倍,但金融的資金差別則可能是幾百乃至上千倍。“所以客戶流量很重要,但客戶群體也很重要。如果客戶單個投放多,也未必要很多數量。”

計葵生稱,螞蟻金服的核心和出發點是支付寶,其帶來很大的客流量,螞蟻的客戶更為年輕;陸金所用戶平均年齡高達36歲左右,投資金額更高,專業性更強,這是最明顯的差異。

“我們的強項在資産端和産品,因為背靠大股東平安集團,一來與其他金融機構很良好的關係,擁有很多産品和投資人;二來平安本身也生産很多資産,尤其是實體經濟還處於下行期,最困難的就是找到優質資産端和産品。怎樣做風控,怎樣跟機構建立關係,這都是陸金所的核心優勢。”計葵生表示。

他認為,網際網路金融過去普遍存在三個問題:一是風控能力不夠;二是業務模式有問題,比如期限錯配先找錢再找項目;三是客戶和産品沒有匹配,高風險的産品賣給年輕或保守型的客戶,一定會有問題。

而大數據對網際網路金融的貢獻就在於匹配,怎樣給不同的客戶推薦不同的産品。今年1月1日起,陸金所的資産端跟資金端實施一個匹配製度,“如果你是一個保守型客戶,想買風險高的産品,匹配不上的話,陸金所不給賣。”

目前陸金所試行給客戶做評估和篩選,將産品風險由低到高分級為R1到R5;客戶由保守到激進分層為C1到C5。

如果偏好保守的客戶堅持要買高風險産品,陸金所會再給他重新一次的機會,若結果仍不匹配,最後還是買不了。“1月開始評估之後,PC端大概有10%的客戶買不了他們想要買的産品,其他渠道則是5%-10%。”計葵生表示。

他介紹,陸金所繫統設置一年最多給客戶三次修改評估的機會,系統有一套判斷的邏輯,可能客戶改了一些選項,但系統判斷其他關鍵指標不相符的話,“作弊”也是通不過的。