平臺管賬目銀行管資金 P2P聯手銀行強化風控

- 發佈時間:2015-02-10 07:28:15 來源:中國經濟網 責任編輯:田燕

隨著P2P行業“洗牌”加速,與銀行合作提升安全性正成為不少P2P公司吸引客戶的舉措;銀行則因看中了其拓展小微企業信貸市場的技術優勢,而樂於合作。

P2P公司與傳統商業銀行的頻繁合作,近來引起了人們的關注。宜信公司日前與中信銀行達成在資金結算監督、財富管理、大數據金融雲等多個領域的戰略合作;你我貸與招商銀行上海分行正式簽署戰略合作協議,根據合作協議,招行將為你我貸提供交易資金委託管理業務、現金管理服務、財富管理等各項金融服務,你我貸將招行作為主辦結算銀行,並與招行開展廣泛的業務合作。

本來是爭搶客戶的“冤家對頭”,P2P公司與銀行為何能攜手合作,這種合作是否能從根源上杜絕P2P公司跑路問題?

給資金安全“加把鎖”

“跑路”,一個讓P2P業看了頗為刺眼的詞,卻警示著安全問題的重要性。

業內人士指出,P2P發展一要解決交易資金和自營資金的隔離,二要保證資金劃撥和資金結算安全,而這兩方面安全問題都可通過銀行託管來解決。

中國銀監會湖南監管局非銀處處長度朝偉表示,“P2P資金銀行託管,是指P2P平臺委託存管銀行按照法律、法規的要求,負責投資人資金的存取及與融資方的資金交易,P2P的交易操作保持不變。”即遵循“平臺管賬目,銀行管資金”的原則,將投資者的投資賬目記錄與資金賬戶管理嚴格分離,做到“會計與出納分開”。

簡單來説,通過銀行託管,可確保P2P公司自營資金特別是客戶資金的安全性。對投資者來説,只是資金匯入賬戶的性質發生了變化,基本不會影響投資者的現有交易習慣。

從目前市場公開資訊看,除你我貸以外,其他P2P公司的資金並無銀行託管,平臺可以自行劃撥投資人充值到平臺上的資金。“如果有銀行託管,對於監督投資人的錢準確流入到的借款企業中很有幫助。”網貸之家聯合創始人朱明春表示,“該業務開展的難點是,銀行大都不願意接受P2P公司的託管,因為當P2P平臺出現風險,銀行可能會受牽連。”

合作共贏是趨勢

隨著P2P行業“洗牌”加速,與銀行合作提升安全性正成為不少P2P公司吸引客戶的舉措;銀行則因看中其拓展小微企業信貸市場的技術優勢,而樂於合作。在中信銀行副行長蘇國新看來,宜信在服務高成長性人群,尤其是小微企業主和農戶方面積累了豐富的經驗,從長遠來看,不論是網際網路企業從事金融服務,還是金融機構進入網際網路領域,謀求的都是協同效應,雙方應是共生和競合的關係。

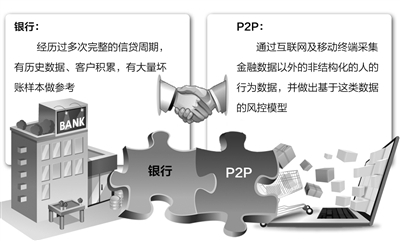

目前已和銀行合作的P2P公司,也同樣認可雙方合作空間巨大。去年10月,點融網宣佈與蘇州銀行共建P2P平臺,這也是首次由銀行和P2P平臺直接結盟合作。點融網共同創始人、聯合首席執行官郭宇航接受《經濟日報》記者採訪時表示,銀行的傳統優勢就是風控,銀行經歷過多次完整的信貸週期,既有歷史數據、客戶積累,還有大量壞賬樣本做參考,這些經驗能讓技術領先但缺乏數據的P2P公司獲益;與此同時,P2P公司有技術驅動的基因,可通過網際網路及移動終端採集金融數據以外的非結構化的人的行為數據,並做出基於這類數據的風控模型,這又恰恰是銀行所欠缺的。

還需加強行業規範

儘管有了銀行的合作和監督,當前P2P行業仍處於洗牌和調整階段,要真正實現長遠發展,還需加快對行業的規範。“應當建立第三方監督平臺,確保投資人的錢確實流入到中小微企業中。”朱明春建議,應建立一個借款資訊的登記系統,並通過抽查來確保資金進入企業。他認為,這讓P2P平臺的資訊更透明,企業在推進借款資訊透明的過程中,讓平臺在資金調度上不能像此前那麼“自由”。

此外,業內人士表示,我國P2P行業監管中,銀監會的監管不可或缺,但民間融資的涉及面廣、關係複雜、人員眾多,單靠銀監會難以實現有效的監管。銀率網分析師吳靜淼表示,可根據不同的P2P種類,有針對性地構建以銀監會為主導、其他政府部門合作監管的模式。央行、公安部、工商總局、證監會、保監會、通信等部門應協同負責認定、查處和服務,同時向地方政府相關機構賦予一定的監管權力,並明確其監管職責和風險。