信託份額轉讓密洽P2P 操作模式合規懸念待解

- 發佈時間:2014-10-31 10:00:01 來源:光明網 責任編輯:畢曉娟

“不出意外,我們的一款5000萬規模,掛鉤信託産品份額受益權轉讓的P2P産品,將在近期面世。”一家國內P2P機構負責人劉明(化名)難掩內心的激動。

所謂的掛鉤信託産品份額受益權轉讓P2P産品,是投資者可以通過網際網路平臺投資P2P産品,間接持有一款尚未到期的信託産品份額。

由此,某種看似雙贏的結果自然形成:一邊是信託産品份額原持有者成功套現,另一邊P2P投資者則能分享信託産品的預期高收益。

劉明將這類産品稱為“信託産品份額的碎片化投資”。

他強調,目前這款産品正在公司法務部進行操作可行性論證,力爭操作合規。

事實上,類似合作在P2P領域正悄然普及。一家P2P機構副總透露,不少P2P機構都開始接觸信託産品份額受益權轉讓P2P産品業務,甚至有人給它起了一個更響亮的名稱,叫P2T,T就是信託産品的英文名稱TRUST。

但在信託公司合規部人士看來,這類産品能否面世併合規操作,卻仍存在諸多不確定性。

“銀監會相關部門尚未允許信託産品通過P2P進行份額拆分。”一家信託公司合規部人士指出,“更重要的是,這類産品可能涉及資金池方式運作與資産期限錯配。假設一款尚有1年到期的信託産品,P2P機構先後發行兩款半年期P2P産品募資,這時就必須高度重視其中可能存在的風險,一旦類似産品數量增多,不排除P2P機構為賺取規模效應,開始短借長貸,造成資金流動安全問題。

劉明對此表示,他所在P2P公司也在研究相應的産品風險控制條款,爭取讓操作流程徹底陽光化,打消某些操作灰色地帶的質疑。

兩類操作模式詳解

劉明之所以有“信託産品份額的碎片化投資”想法,源於他與某信託公司財富管理部高管的一次頭腦風暴。

當時,這位高管表示很多客戶都有中途轉讓信託産品份額的迫切需求,主要原因是他們趁著2009-2010年銀根放鬆期間,向銀行大量貸款投資高收益的房地産、礦産等信託産品,賺取貸款利息與信託産品收益之間的利差。然而,隨著這兩年銀行持續收緊信貸,他們還貸壓力日益增加,紛紛動了中途轉讓信託産品份額的念頭。

很快,雙方開始討論,能否用P2P産品實現信託産品份額轉讓。

在劉明看來,這是一個巨大的商機。目前P2P機構為了合規經營,開始不對P2P産品作兌付擔保,令不少投資者擔心P2P産品的安全性問題。即使P2P機構尋找第三方擔保機構作為增信,也要承擔不低的擔保費用。

如果能將信託産品份額打包成P2P産品出售,就能借力信託公司的剛性兌付潛規則,對這類P2P産品提供隱性擔保,進一步提高投資者的投資興趣,也降低P2P機構的運營風險。

“按照信託産品資産規模10萬億元測算,即使10%信託産品有份額轉讓需要,也是1萬億的大市場。”他説。

於是,雙方開始討論相應的業務操作流程。

“其實,我們討論過很多種操作辦法,現在看起來,有兩類模式相對比較靠譜。”劉明透露,“一是由P2P機構發起設立一家持有私募基金牌照的資産管理機構,由後者出面認購需要轉讓的信託産品份額,再將信託産品份額轉換成一款資産管理計劃,最終將資管計劃份額設計成海量P2P産品在網際網路銷售。

這種做法的好處,是解決信託公司對份額轉讓資金來源過於分散的擔憂,畢竟信託公司財富管理部門不希望由一群投資者直接認購持有信託産品份額,而是由單一齣資體進行“代持”。

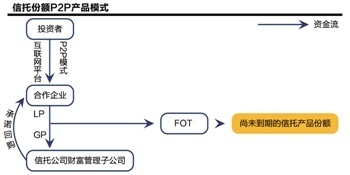

二是信託公司旗下財富管理公司與P2P機構合作發起一隻有限合夥制母基金(FOF),其中前者以基金管理人(GP)身份參與基金管理,而P2P機構則將P2P産品投資款劃入一家合作企業賬戶(由銀行做第三方資金託管),以LP出資人身份投向FOF。在GP的運營管理下,這只FOF基金將以FOT(T就是trust,即信託産品)投資形式,認購尚未到期的信託産品份額。

它的好處,則是更加體現信託公司方面在P2P産品風險控制方面的職責。

劉明強調,這兩種操作模式所對應的P2P産品投資收益與風險控制條款,幾乎完全比照信託産品的各項條款。

“但我們風控部門也會遴選信託産品,將兌付違約風險偏高的過濾掉,並借助各種風控模型,測算信託公司的剛性兌付能力。”

上述人士表示,為了進一步降低P2P機構運營風險,他將掛鉤信託産品份額受益權轉讓P2P産品定性為居間業務,即P2P機構只負責募集資金對接信託份額轉讓額度,並提供募資環節的P2P産品設計,自己不會賺取P2P産品與信託産品預期收益之間的利差,也不會修改這類P2P産品所對應的信託産品原有各項條款,因為這將令P2P平臺自身也得承擔“剛性兌付”責任。

即便僅僅參與居間業務,劉明的項目合作收益仍然相當可觀。一方面他可以向P2P投資者收取這款P2P産品整體收益的3%,另一方面他能向信託公司協商收取一筆P2P産品設計銷售費用,約佔募資規模的0.5%-3%。

發行一款5000萬元的掛鉤信託産品份額受益權轉讓P2P産品,業務收入至少有50萬。他認為,這個收入比例,可能比信託公司以往的通道業務還要可觀。

他坦言,在P2P産品不修改信託産品原有條款的情況下,自己所做的,也算是另類的通道業務+線上銷售,至於P2P産品與信託産品投後管理與所謂“剛性兌付”責任,則由信託公司完成。

操作合規考量

目前,這款掛鉤信託産品份額受益權轉讓P2P産品已進入最後的籌備階段。

這些天,劉明一直與公司法務部、信託公司財富管理部高管溝通敲定産品的最終架構,盡可能規避信託産品份額拆分、資金池業務短借長貸、資金期限錯配等灰色操作地帶。

“資金期限錯配的問題,比較容易解決。”他説。目前雙方決定要將P2P産品存續期限與信託産品剩餘存續期限一一對應,即一款尚有1年到期的信託産品份額需要通過P2P通道轉讓套現,相應的P2P産品投資期限也被設定為1年。

至於信託産品份額拆分的合規操作,則讓他頗為頭疼,一旦這類P2P産品實際投資人數遠遠超過200人,且存在一定的剛性兌付保底收益承諾,則很有可能被認為涉嫌非法集資。

“我們的做法,是通過第三方支付機構完成投資者資金劃撥,將這類P2P産品所有投資款劃入相應的第三方託管賬戶,再認購信託産品份額轉讓所對應的資管計劃或FOF基金,以此解決上述問題。”劉明表示,考慮到P2P投資者數量較多,他可能還會對資管計劃、FOF基金設立多個子産品,以傘形産品架構運作。

然而,這些應對做法能否確保這類P2P産品完全合規操作,仍是未知數。

前述信託公司合規部人士直言,用P2P通道實現信託産品份額受益權轉讓是否具有可操作性,還得看金融監管部門的態度。目前信託公司為客戶所提供的信託産品份額轉讓服務,基本是線下的點對點交易,還沒有通過P2P産品實現線上“公募”;更重要的是,一旦信託産品份額可以通過P2P産品轉讓套現,無形間大幅降低信託産品最低投資準入門檻,監管部門是否允許這種做法,目前難以確定。

“這種操作模式的風險控制,也是很大的考驗。一旦信託産品出現兌付違約,就將産生多米諾效應——若P2P機構無法用自身備付金完成兌付,P2P産品也將隨之兌付違約。”

劉明透露,目前他管理的P2P機構在銀行特定託管賬戶存有一筆備付金,約佔公司整個P2P業務貸款餘額的4%,能夠確保先行兌付,然後再要求信託公司償還這筆墊資款。

“這兩天,我們也與信託公司方面討論,能否針對掛鉤信託産品份額受益權轉讓P2P産品發行,建立一個備付金制度,應對産品兌付違約風險。”