買賣銀行卡多用於詐騙洗錢 卡販稱在銀行有路子

- 發佈時間:2015-07-15 08:19:35 來源:檢察日報 責任編輯:劉波

“長期銷售各大銀行卡、全新開戶無交易記錄,帶儲蓄卡、身份證、網銀U盾、手機卡、開戶單,可用於轉賬、匯款、洗錢、送禮、逃稅、賄賂。”如此明目張膽的廣告,不時出現在網站、QQ和微信角落裏。儘管各大銀行都在整治銀行卡非法買賣,但這種行為並未完全絕跡。

5月26日,男子彭亮因低價從網上購得一批舊身份證,再找人冒充身份證“主人”,到銀行辦出若干銀行卡,最後以“身份證十銀行卡”打包的形式在網上高價兜售,犯買賣國家機關證件罪及妨害信用卡管理罪,被山東省青島市中級法院判處有期徒刑五年,並處罰金4萬元。

明碼標價的銀行卡買賣

今年5月底,江蘇省南通市公安局破獲了一起公安部督辦的特大妨害信用卡管理案。這一犯罪團夥打造了一條完整的非法買賣銀行卡利益鏈,對外出售的銀行卡多達千余張,而且大都流向廣西、湖南以及雲南等通信網路詐騙或販毒高發地區。

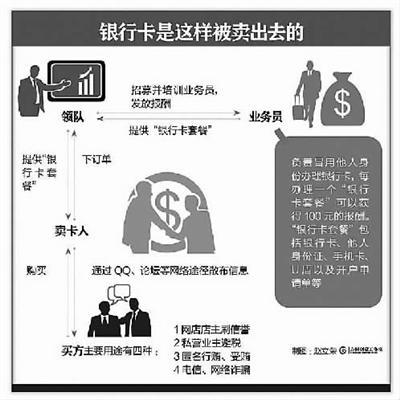

在這條利益鏈中,分為辦卡、收卡和賣卡三個環節。辦卡的被稱為“業務員”,負責冒用他人身份辦理銀行卡,每辦理一個“銀行卡套餐”可以獲得100元的報酬。“銀行卡套餐”包括銀行卡、他人身份證、手機卡、U盾以及開戶申請單等。對於一名最普通的業務員來説,一天至少能辦4張銀行卡,名副其實的“活兒輕鬆,來錢快”。

發放報酬的人被稱為“領隊”,他們負責招募並培訓“業務員”,收集並囤積“銀行卡套餐”,並在接到來自“賣卡人”的訂單後,將“銀行卡套餐”發放給他們。而“賣卡人”則負責通過QQ、論壇等網路途徑散佈買賣銀行卡的資訊,等待買家到府,“銀行卡套餐”價格在600元至1200元之間不等。

儘管各大銀行和有關部門都在打擊網上非法買賣銀行卡,但這種買賣並沒有停止,而是轉入更為隱蔽的地方。記者在百度輸入“收購銀行卡”等關鍵詞後,很難直接找到買賣銀行卡的網站,但記者通過在QQ裏搜索“借記卡”“銀行卡”等字樣,還是發現了數百個標注為“售借記卡,加QQ號,安全”字樣的QQ群,其中,QQ群人數上千的不在少數。從QQ群註明的地點來看,幾乎遍佈了全國各個省份。

記者按照QQ群活躍度排名,選擇了一個活躍度最高的群,以買家身份申請進入,通過驗證在群裏表達購買要求後,一個網名為“卡三”的QQ賬戶聯繫了記者。他表示,他手裏的“産品”有兩種,分別是普通卡和全套卡,普通卡指的是僅為借記卡,無論要哪家銀行的,均為一套350元;而全套卡則包括身份證、銀行卡、開戶單、U盾和手機卡,一套500元到700元不等,其中建設銀行的700元,中信銀行的550元,興業銀行的500元,購買人還可以任意選擇開戶卡主的性別和開戶地。

記者選擇了一套普通卡要求購買,對方隨即發來一條支付連結,點開後發現是一家名稱為亂碼的店舖,裏面只有手機記憶體卡這一件商品,只要按價格拍下商品並付款後,對方即可用快遞發貨。

銀行卡來源“五花八門”

這些被非法買賣的銀行卡究竟從何而來?據了解,一是通過獲取遺失或被盜的公民個人資訊和身份證件,前往銀行辦理銀行卡;二是以每張幾十元到幾百元不等的價格收購他人閒置不用的銀行卡;三是通過銀行內部工作人員,盜用客戶信息辦理銀行卡。其中最為常見的,是用撿來的身份證辦理銀行卡。2013年3月,22歲的湖北人伍智從深圳來到北京打工,某一天在路上撿到一張名為余星的身份證,並將其一直存放在住處。後來,伍智無意間在網上看到了收購銀行卡的相關資訊,便決定用余星的身份證辦理銀行卡獲利。在近一年的時間裏,伍智先後辦理了7張銀行卡,其中工行2張,農行2張,建行3張,然後通過網路以每張70元的價格賣掉了5張。目前伍智已被北京市朝陽區檢察院審查起訴。

有些卡販子,則不會去依靠“撿身份證辦卡”這種需要運氣的方式“囤貨”。對於蒐集他人身份資訊,他們有更加“專業”的方式,比如向一些違法企業購買。今年4月,深圳警方搗毀了一家專門賣身份證的公司。這家公司的老闆每隔兩三個月,便前往人流密集區以每張40元至50元的價格,向環衛工人收購他人遺失的身份證,然後以每張100元以上的價格出售。

直接低成本購買銀行卡則是另一種常見的方式。有卡販子向記者表示:“我們有很多卡都是從農村收來的,以前監管不嚴的時候,我們經常會去農民工聚集的地方,找他們借身份證到銀行開戶辦卡,每次給幾十塊錢。他們風險意識不強,為了掙點錢也願意。”

而有的卡販子則直接表示在銀行內部“有路子”,當記者詢問“卡三”銀行卡來源是否可靠時,“卡三”告訴記者,完全不用擔心銀行卡的真偽問題,他從銀行內部拿卡,辦出來的卡絕對是真的。不過,也有別的卡販子向記者透露,從前他們確實從銀行內部員工手裏拿過不少卡,但現在央行正在整治銀行卡網上非法買賣,壓力比較大,很多原來的關係都不好用了,他們害怕自己被查出來吃上官司。

北京市朝陽區檢察院檢察官石林山表示,現在有的人也會用自己的身份證到銀行辦卡,然後把自己的銀行卡和身份證一起賣出,再以身份證遺失為藉口,重新申領新的身份證,再辦卡出售,如此迴圈來獲利。這種情況是否構成犯罪,目前爭議比較大。

多用於詐騙、刷單、洗錢

普通人在銀行辦理一張銀行卡,只需要10元或20元,為何卻有人願意購買網上高價銷售的他人銀行卡呢?事實上,從為網店炒信到為企業逃稅,再到受賄、洗錢,購買別人的銀行卡使用,基本上都有些“特殊需求”。

2014年5月,江蘇揚州警方抓獲了6名可疑人員,被抓獲時,6人每人手中都攥著一摞居民身份證。經調查,他們是從網上購買了這批身份證,每張70元,並利用這些身份證先後辦理了100多張銀行卡,專門用於給網店刷信譽。實際上,網店店主正在成為當下購買銀行卡的一大主力軍。

另外,以他人姓名開設的銀行賬戶不僅為網路電商提供了便利,也為實體企業撐起了逃稅的“保護傘”。多名卡販子稱,每個月都有許多中小企業主購買銀行卡,這些人是想通過多開賬戶的方式,將原本一個賬戶的錢分到幾個匿名賬戶,以達到逃稅的目的。

當然,在這張“保護傘”下的不僅僅是“逃稅”,行賄受賄、詐騙洗錢等一系列與經濟活動有關的犯罪行為都在“保護傘”撐開的陰影中找到了藏身之地。“以行賄受賄為例,假設官員在收受賄賂後將錢款存于自己的賬目之下,突然增加的鉅額款項會大大增加他暴露的風險,而規避的辦法有很多,比如存海外賬戶、只接受現金賄賂等,但最方便的辦法就是將錢存在用其他人姓名開辦的卡上,這樣還能讓行受賄雙方均實現‘匿名’。”北京安理律師事務所律師李靖怡告訴記者,使用他人銀行卡給此類犯罪大開方便之門。

詐騙犯則是購買銀行卡的另一個“大客戶”,比如詐騙後,負責收款的銀行卡都是買來的,騙來的錢打到卡上再轉走。“尤其是目前比較高發的電信詐騙活動,犯罪分子就是利用購買來的銀行卡轉賬、提現。他們先以短信群發器給受騙者發短信,讓其將資金打入指定的銀行卡內。”石林山説,由於是購買的銀行卡,即使警方曆盡各種辛苦,追查到銀行卡賬戶,也很難查到犯罪分子的真實身份。這些被交易的銀行卡賬戶,卻成為犯罪分子的“護身符”。也正因為如此,雖然網上出售銀行卡,看似交易金額並不大,但引發的社會危害卻相當大。

今年3月底,南京某企業會計王然收到老闆的一條微信,詢問卡上還有多少錢,王然告訴對方還剩96萬元。之後,老闆又發來另一條消息,“上午將96萬塊打至某賬戶,現在開會,不方便説話”。由於此前老闆也常如此安排工作,王然並沒懷疑,直到下午跟老闆確認時,老闆卻稱並沒有此事,王然才發現遇到騙子了。

接到報案的南京雨花臺公安分局立刻調查,發現這96萬被匯到了47個銀行賬戶上,這些賬戶戶主不少是大學生。原來,大學生李峰和其兩個同學當時為了兼職賺錢,在他人的帶領下去銀行辦理了多張銀行卡,並開通U盾、網銀和手機銀行。之後,這些卡被人出賣。

網上買賣銀行卡背後的法律風險

網上銀行卡熱賣的背後,不僅有不法分子為逃避法律制裁的市場需求,也存在催生其“繁榮”的土壤。中國工商銀行工作人員楊珊告訴記者,自己每天工作中要經手200多張銀行卡,其中大部分業務是辦理新銀行卡。一方面,辦理時客戶本人相貌和身份證上的確會有不同,尤其是身份證有效期長達十年,時常會出現辨認核驗困難,如果實在不能確定是同一個人,按照規定會要求客戶出具其他輔助資料,比如駕照、工作證等。另一方面,現在的身份證能補辦挂失卻並不登出,如果有人持已被挂失的身份證去銀行辦卡,銀行是無法確定這張身份證是否有挂失資訊的,這也給利用他人身份證辦卡創造了條件。

而相較工作人員的疏于核驗,威脅更大的是銀行“內鬼”作祟。僅從規定而言,銀行的辦卡審核程式還是比較嚴格的,但具體執行效果受人為因素的影響比較大。記者在調查中發現,不少卡販聲稱“銀行內部有人”,這説明銀行員工有可能參與其中。而實際上,在公安機關近年來破獲的網路銀行卡非法買賣案件中,確實存在多起銀行內部工作人員涉案的情況。

銀行卡熱賣背後,往往隱藏著巨大的法律風險。“出售銀行卡屬於網路售卡利益鏈上游的行為,其目的都是為了獲利,都是以一兩百元出售一張,並且基本不知道對方購買的目的。這些銀行卡一般是通過QQ群或是網上廣告銷售,有可能被收卡人用來從事非法活動,比如洗錢、逃稅、詐騙、送禮和開店刷信用等行為”,在石林山看來,一旦所售銀行卡出現信用問題,公安機關最終都會追溯到原戶主,導致戶主的個人信用受損,甚至承擔連帶責任,尤其當販賣信用卡的人明知道對方目的是用於詐騙或洗錢時,就有可能構成共犯。

“不論買卡還是賣卡,都是違法違規行為。我國目前實行銀行卡實名制,不論持卡人自己出賣還是卡販子倒賣,其主要目的都是將銀行卡提供給他人冒用,與銀行卡不慎遺失或被竊取完全不同。”李靖怡表示。根據刑法第177條和銀行卡業務管理辦法等規定,出售、購買銀行卡,不管是以虛假身份辦理,或者用他人身份證騙領、購買信用卡都是構成妨礙信用卡管理罪,都要依法追究刑事責任。

遏制銀行卡非法買賣

“打擊銀行卡非法買賣最關鍵的是要遏制銀行卡的源頭”,李靖怡告訴記者,每一個身份證都能産生大量的銀行卡,所以,每個公民都應該提高警惕,保護好個人隱私,防止個人資訊被不法分子盜用,更不能為貪圖小利出售自己閒置的銀行卡。

“每個持卡人在使用銀行卡過程中,都應多加防範。”楊珊也認為,首先要保管好身份證、銀行卡、網銀U盾等賬戶存取工具,保護好登錄賬號和密碼等個人資訊,對於廢卡,應及時銷戶,並將卡片磁條毀損,不隨意丟棄。其次,不出借、出售個人銀行卡、身份證和網銀U盾等賬戶存取工具。最後,如果發現買賣銀行卡和身份證的違法行為,應及時向公安機關舉報,配合有關部門做好調查取證工作。

不過,也有專家認為,當前,洩露個人資訊的風險無處不在,依靠個人努力來規避網上非法買賣行為遠遠不夠,更多的是需要央行、銀監會、銀行和公安部門等單位共同作為,對於已經發生的違法行為加以制裁,對可能發生的違法行為盡最大可能加以遏制。

2014年12月至今,為遏制和打擊網上非法買賣銀行卡的違法犯罪行為,中國人民銀行會同工業和資訊化部、公安部、工商總局、銀監會等開展了聯合整治銀行卡網上非法買賣專項行動。從各地整治的結果來看,效果不錯。

“從長遠來看,必須堵上銀行在運營管理過程中的漏洞。”李靖怡表示,一些人盜用他人身份證也可以順利辦理銀行卡的現象表明,銀行對於“人證一致性”的審查不嚴格,也暴露了一些銀行工作人員片面追求辦卡數量而疏于核驗的心態。

同時,李靖怡認為,公安機關應建立更加嚴格的身份證辦理、使用、作廢的制度,杜絕新老身份證可同時使用的現象,減少利用他人遺失身份證辦理銀行卡後出售的可能。還應該儘快完善身份證資訊管理系統,通過推進身份證植入指紋資訊工作,提高身份證的識別度,解決二代身份證挂失後資訊無法登出的問題。

事實上,銀行卡非法買賣“灰色利益鏈”延伸長、涉及廣、偵破難度大,依靠單一部門的努力已經很難對這條利益鏈進行全面打擊,因此需要公安機關和銀行監管部門聯合起來形成合力,對於這條利益鏈的每一個環節進行“圍剿”,才能從根本上遏制其日益猖獗的勢頭。 (文中涉案當事人為化名)