招行不良率今年上升最快 官網已發佈34條核銷資訊

- 發佈時間:2015-12-21 08:23:33 來源:中國經濟網 責任編輯:郭偉瑩

處置力度加大僅官網發佈34條核銷資訊

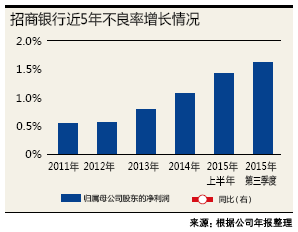

招商銀行今年上半年與三季度不良率分別上升39和49個基點,成為中不良增速最快的一家。對此,該行加大了核銷力度,僅官網就發佈34條不良資産處置資訊,超過往年總和的50%之多。

近日,中國銀行等大行將獲得不良資産證券化試點將銀行不良資産處理問題再次提上議事日程。而在此前,包括民生、招商、中信、興業、平安、交通銀行等28家銀行也已入駐淘寶資産處置平臺,在經濟下行期,以銀行業為主的金融業風險持續暴露。

此前銀監會披露的數據顯示,截至2015年第三季度,商業銀行不良貸款餘額達到11836億元,不良率達到1.59%。而從上市公司公佈的第三季公告來看,農業銀行與招商銀行超過行業平均水準,分別為2.02%、1.72%。值得注意的是,今年上半年與三季度招商銀行不良率分別上升39和49個基點,成為上市銀行中不良增速最快的一家。

對於今年招商銀行不良率增速明顯的原因,除了受宏觀經濟形勢影響,銀行業整體的經營環境變差之外,招商銀行方面此前向《投資者報》記者表示,該行不良貸款認定標準甚至比逾期90天以上貸款更為嚴格,提前把下半年可能出現違約的“後備軍”全劃進不良貸款,風險暴露得比較乾淨。

不良增速最快

從已披露的三季報來看,截至2015年9月末,招商銀行不良貸款餘額428.41億元,比年初增加153.76億元;不良貸款率1.72%,比年初上升0.52個百分點。近年來,商業銀行不良率持續增長,招商今年則表現最為明顯,上半年與三季度不良率分別上升39、49個基點。

不良貸款對招商銀行盈利的影響不容忽視。有統計顯示,加回核銷轉出後,招行前三季度不良凈生成率在2.21%。隨著不良的加速暴露,招行前三季度大幅計提撥備440億元,同比增長100%。其中三季度單季計提了148億元,較高的撥備計提拖累了招行業績的表現。

招商銀行對不良“雙升”早有預期。此前,招行行長田惠宇曾表示,銀行的不良貸款取決於兩個因素,一個是內部管理;一個是外部環境。招行壓力測試結果顯示,假設GDP的增幅為6.5%,M2的增幅是12%,CPI的增幅是1.3%,在這種情形下,不考慮核銷、撥備、轉讓等因素,招行的不良生成率會控制在3%以內。“目前招行風險暴露未超預期。”他表示。

對於不良問題,招行並未“藏著掖著”,該行方面對《投資者報》記者表示,公司不良貸款認定標準甚至比逾期90天以上貸款更為嚴格。此番採取主動暴露的態度,對於其今年不良率加快的問題,投資者也較容易接受。

從“關注類貸款率+不良率”方面更能看出一個銀行的不良貸款潛在的風險。從公司半年報來看,該行關注類貸款佔比2.42%,雖然呈上升趨勢,與行業“關注+不良”佔比超過5%相比,招行為3.6%,相對較好。

另一方面,截至今年三季度,招行撥備覆蓋率下降至195%,這是招行自2011年以來首次降至200%以下的水準。有分析人士認為,招行撥備覆蓋率下降可能是三季度招行大幅加大了核銷力度,以減輕四季度不良上升的壓力。

長江證券(000783,股吧)認為,招行目前的撥備水準相比其他股份制銀行而言仍有較大的“安全墊”,不良生成速度也處於可比銀行的中等水準,相對壓力並不算大,但未來撥備的計提壓力仍需觀察後續資産品質的波動情況。

核銷力度加大

一般而言,商業銀行主要通過清收、重組、核銷和轉讓四種途徑來處置不良資産。批量轉讓又受限于四大資産管理公司市場容量有限等因素,不利於快速壓降不良及拓寬投資者範圍,而且通過資産公司轉讓不良資産,價格多數低於五折,甚至會出現折價不足兩三折的情況。

在這種背景下,商業銀行目前主要通過重組、競價拍賣交易等形式核銷處置不良資産。《投資者報》記者從招商銀行官網了解到,該行在2006年成立了集中管理、經營、處置不良資産的特殊資産管理中心。從該中心公佈的處置資産推介上來看,2015年以來,招行加大了核銷力度。

截至12月17日,招行僅官網就發佈34條不良資産處置資訊,而從2006年到2014年合計共發佈60條,今年一年超過往年總和的50%,擬出售拍賣的不良貸款中的債務人分佈涉及北京、大連、廣州、佛山、眉山、海寧、長治、惠州、內蒙古等多地市,單個項目起拍底價均超過千萬元。

雖然起拍價均低於資産估價,仍不免遭遇流拍現象,為此,招行加大了對購買處置抵押物的客戶提供優惠信貸支援力度。今年,該行零售信貸部發佈《關於加快押品變現促進零售信貸現金清收的通知》,針對購買該行處置抵押物的客戶,二手樓住房貸款定價最低,可執行基準利率下浮10%或當前最優惠利率。

不良貸款對銀行的影響有多大,更多的是取決與銀行的資産結構和收入結構。近年來,招行面對不良高發也做了不少的工作。

首先,隨著小微貸款與小企業貸款成為不良“高發”領域,招行放緩了“兩小”業務。截至上半年,招行已累計退出千億對公貸款,包括産能過剩行業、風險較高的小企業、民營擔保公司貸款,還有參與的民間融資企業的貸款。

其次,今年以來,招行信貸資源不斷向零售業務傾斜,截至今年三季度,零售金融業務營業收入684.55億元,同比增長 37.27%,佔本公司營業收入的45.97%。零售業務強勢回歸,一方面帶來較高的收益率;另一方面也可緩衝經濟週期帶來的負面壓力。