信用卡分期還款免息? 實際年利率高得驚人

- 發佈時間:2015-09-21 08:02:38 來源:東方網 責任編輯:張明江

當刷卡額很高時,銀行還會推薦分期還款。如今很多銀行使出渾身解數,用免息、低利率、送積分等各種手段引誘你去分期,但分期到底好不好呢?實際利率水準如何呢?她理財網財蜜班主任來了手把手教你把這些統統算清楚。

第一步:分期付款中,你每月實際償還多少錢?

目前各家銀行分期付款的利率、手續費率規定不一,比較普遍的做法是免息,但收取每期0.6%-0.8%的手續費率。為便於計算,我們以消費12000元,分12期償還,手續費率為每期0.6%為例。

總共需償還的手續費=12000*0.6%*12=864元

每月實際償還的金額=12000/12+864/12=1000元(本金)+72(手續費)=1072元

第二步,你覺得年利率是多少?7.2%?

通過上面的計算,我們很容易得出年利率=每期手續費率*期數=0.6%*12=7.2%

然而實際情況果真如此嗎?

老班只能説:呵呵......

銀行在計算每月償還金額的時候,簡單粗暴地每月都按照全部貸款金額計算利息(這裡是手續費,我們統稱為利息支出)。每月的利息支出72元都是按照全部貸款金額12000元進行計算的。

可是實際上,當你償還了第1個月之後,你的貸款本金只剩下11000元(12000元-1000元),同理,當你償還了第2個月之後,你的貸款本金只剩下10000元(11000元-1000元)。所以,我們承擔的實際年利率水準要遠高於7.2%。

第三步:如何簡便快速計算實際承擔的年利率?

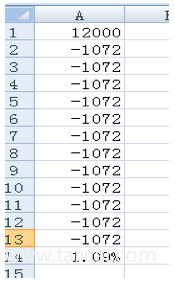

告訴大家一個利用excel來計算利率水準的方法。

在excel中第1行輸入12000元,在第2-13行輸入-1072元,然後在第14行輸入公式=IRR(A1:A13),ENTER鍵得出的就是我們實際承擔的月利率水準。

表格A1到A13中的數字是我們在用信用卡消費12000元之後的現金流情況,A1是我們得到了12000元的某物,A2-A13是我們每月付出的金額。這裡的IRR是銀行的內部收益率,也是我們實際負擔的月利率,而我們實際付出的年利率成本=1.09%*12=13.08%。這個利率水準是遠高於目前商業銀行一年期4.6%的貸款水準的。

所以,在使用信用卡消費或還款時,不要盲目申請信用卡分期,但如果你實在無法及時全額還款,申請分期最起碼可以保證你的用卡信用沒有污點。

附贈兩點溫馨小提示:

1.即使提前還款,銀行也不會退還已經收取的分期手續費。所以一旦選擇消費分期,就不要提前還啦,把錢拿去買貨基也好。

2.對於宣揚分期付款“免息免手續費”的活動不要輕信的好,一般來説商家會提高商品原價,賺回自己的利潤。

卡奴看到這裡可能要哭了,分期這麼坑爹,只還最低還款額更是讓自己越欠越多,那可到底怎麼辦吶!下節課來盤點填補卡債的各種招。