魯政委:降息是系統性減低融資成本最有效手段

- 發佈時間:2014-11-24 12:35:25 來源:中國網財經 責任編輯:胡愛善

中國網財經11月24日訊 中國人民銀行11月21日決定,自2014年11月22日起下調金融機構人民幣貸款和存款基準利率。興業銀行首席經濟學家魯政委對此解讀認為,降息是系統性減低融資成本最有效手段。

以下是解讀全文

評論:

1、降息在我們的預期之中,有利於引導預期

10月6日,我們在報告《等待“雙降”——評央行第三季度例會》中,指出“在筆者看來,當前迫切需要‘三降’:人民幣匯率的有序貶值、全面降息、全面降準。但是,考慮到當前任何‘全面’的調整都因‘結構’和‘改革’色彩不夠濃烈而被‘定向’和‘精準’所取代,因而,調整時點可能滯後,但最終無法避免。”11月7日,我們在報告《降息伏筆出現——評第三季度貨幣政策執行報告》中,指出貨幣政策執行報告“在形勢判斷和政策取向上的措辭改變……已在為未來的調整預留伏筆”。11月19日,我們再次在報告《繼續“降息”的號角——評11月19日國務院常務會議》中,指出“會議強烈要求繼續‘降息’,……如果無法用‘全面’(降息、降準)的辦法來調整‘利率錨’,則最終降低融資成本的努力很可能仍然成效不彰”。

面對 19 日國務院常務會議要求“進一步採取有力措施緩解企業融資成本高 問題”之後,貨幣市場利率連續兩日超預期上升,本次的降息行動有助於兌現 承諾,引導預期。

2、降息是堅持理性思考的正確舉措

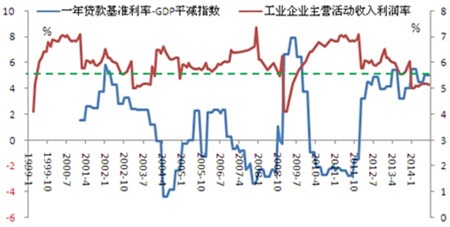

在過去三個月經濟持續減速、物價超預期回落的背景下,繼續維持過去的 利率水準,不僅是背離了穩健貨幣政策的“中性利率”,而且更造成了實際利率 水準的過高(我們在 10 月 30 日曾明確呼籲《維持穩健中性利率需要降息》①)。 圖表 1 提供的數據顯示,按照一年期貸款利率減去 GDP 平減指數折算的實際利 率,已攀升至 2001 年有歷史數據以來的高位,並由此大幅壓制了企業主營業務 利潤率,這實際上是企業不斷喊“融資貴”的最直接原因。

考慮2013 年前的存量貸款定價全部是以貸款基準利率加減點形成,2013年放開貸款利率下限管理後,實際操作中以其他基準定價的仍然偏少,因而, 指望在不調降基準利率這個“利率錨”的情況下而出現融資成本系統性的下降,是不現實的。因而,本次降息是堅持理性思考之後的正確決策,而無關乎是否 相信改革的義氣之爭。

圖表1 實際利率與工業企業主營活動收入利潤率

對於本次降息之後可能帶來的降低融資成本的效果,回顧央行在2012年6月8日那一次的降息之後表現,應該能夠提供一些佐證。

首先,降息傳達的政策資訊,降低了貸款利率上浮比例。2012年6月宣佈 降息前的5月份,貸款利率上浮的佔比(70.57%)與今年9月(71.26%,降息 前一個月的數據尚未公佈)幾乎相當。2012 年6月降息之後,市場預期轉變,在隨後的幾個月裏,貸款利率上浮的佔比持續下降,直到2013年年中“錢荒”發生後,貸款上浮的佔比才開始持續攀升(見圖表2)。

圖表2 各月利率調整幅度

其次,一般貸款和個人住房貸款利率對於降息反應敏感。因貸款加權平均利率只有季度數據,我們選擇2012年第二季度、第三季度的數據與降息前一個 季度的數據比較來觀察降息的影響,發現在2012年6月和7月的兩次降息後,在基準利率和上浮比例同時下降的帶動下,一般貸款和個人住房貸款的加權平 均利率大幅走低,幅度甚至超出了基準利率的調整幅度(見圖表3)。第二年初(2013年初)存量貸款重定價後,一般貸款和個人住房貸款的加權平均利率與 上年第四季度大致持平,但顯著低於2012年第一季度。

圖表3 加權平均貸款利率及分項走勢

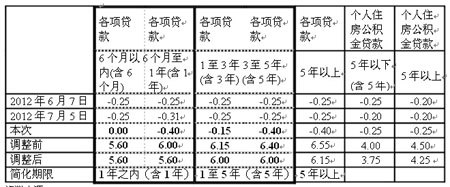

3、貸款利率降40個基點主要為簡化合併貸款利率期限

本次主要期限(1年、3 年、5 年)的貸款利率降40pb,而非傳統的25pb,主要為了簡化貸款基準利率期限,以便將6個月以內(含6個月)及1-3 年(含3年)的期限分別合併到1年之內(含1年)和3-5 年(含5年)兩個期限內。

觀察圖表 4 中列出了本次以及此前兩次貸款利率調整期限和幅度,可以發現:

此前各項貸款利率共有5個期限,且各檔次利率不同,每次利率調整時一般5個期限均會有所有調整。而本次公佈的貸款利率調整,將此前的5個期限簡並成了3個期限,比如,1年之內(含1年)的貸款基準利率均為5.6%,相當於6個月以內(含6個月)的貸款利率持平未動(見圖表 4);1至5年(含5年)的貸款基準利率均為6.0%,相當於1至3 年(含3 年期)的貸款利率僅降15pb。若按傳統降25個pb,則期限就無法實現簡化合併。

另外,個人住房公積金貸款各期限利率一致調降25pb,此前兩次降息調整 幅度多為20pb。

圖表4 各利率檔次調整幅度

4、不對稱降息收窄利差

本次利率調整,不僅關鍵期限的貸款利率降幅大於同期限存款利率,而且 還將存款利率上限由存款基準利率的1.1倍調整為1.2倍。

一方面,存款利率上限的提高,和5年期存款利率的停止公佈,是推進利率市場化、提高商業銀行定價自主權的舉措,也是為了避免在理財産品的競爭下,存款利率過低造成吸儲困難。

但另一方面,不對稱的降幅和允許存款利率的上浮,事實上也是對商業銀 行利差的雙重壓縮。考慮到目前各期限存款利率遠低於銀行理財收益加權平均5%左右的收益率(見圖表5),在貸存比壓力下,商業銀行為吸收負債不得不一浮到頂。如果 這樣,圖表5提供的降息前後各期限利率上浮到頂之後的水準,可發現,實際執行的1年期存款利率與調息前基本持平,而活期和3年定存利率反而還會略有上升。

圖表 5 存款利率上浮到頂之後的利率水準

資産端利率下降、負債端利率持平將降低銀行利潤。2014 年前三季度商業 銀行凈息差 2.68%,與 2013 年全年凈息差持平。考慮到貸款上浮比例可能在市 場預期轉變後下降,則粗略估算,存量貸款利率重置之後,貸款實際利率降幅 可能在 30pb 左右。預計貸款利率重置之後銀行凈息差可能收窄 25pb 左右,令 銀行利潤較此次降息前減少約一成,較不降息減少約 1600 億左右。

5、降息之後,央行還需繼續做什麼?

首先,人民幣貶值壓力將再度迎來顯性化的契機,由此,可望迎來人民幣中間價日間波幅的擴大和人民幣彈性的提高。借助本次降息之後中外利差收窄、人民幣匯率市場態勢的可能轉向,央行可順勢而為擴大人民幣中間價波動彈性,讓人民幣在市場的力量驅動下反映中國經濟的基本面,修正人民幣匯率的高估。而境內宣佈降息之後,香港人民幣美元匯率出現迅速貶值,與此同時,澳元匯率同步出現明顯升值,後者清楚彰顯出投資人將降息和貶值視為對中國經濟的利好。因而,果真此次人民幣匯率能夠修正高估,則中國經濟可以有一個更輕 松、健康的 2015 年。

其次,迫切需要由雙目標回歸單目標。在當前情況下,央行一方面被要求M2 要穩定於13%左右,貨幣量不能投放太多;但另一方面又被要求降低實體經濟融資成本,市場利率不能上升。若僅為後者,把SLO利率至於3.5%敞開 供應流動性即可,但由此卻會導致M2超標。本次降息之後,如果繼續維持雙 目標,則貨幣市場利率就仍然脆弱。

其實,在我們看來,這種以犧牲利率市場化背景下建立政策指標利率為代 價而苦心孤詣地著力完善對M2的調控,其實並沒有太多意義。因為全球主要經濟體20世紀60年代以來的數據清楚顯示(i)從來沒有哪一個經濟的M2/GDP 在達到一定水準後成功出現過趨勢性的回落;(ii)M2/GDP 與通脹水準之間, 並不存在顯著正相關關係(特別是在 M2/GDP 越過 100%之後),很多時候甚至 還是負相關的,即 M2/GDP 越高通脹水準就越低(特別是在 M2/GDP 越過 100% 之後),此前一直以高 M2/GDP 聞名的經濟體德國和日本,卻是以低通脹乃至 通縮聞名的經濟體。更為詳細的數據呈現,請參見 2014 年 11 月 5 日研究報告 《M2-GDP 與貨幣超發:全球視野中的流行謬誤》。

第三,廢除貸存比,打破剛性兌付。目前理財的剛性兌付,已經是的銀行 負債成本難以明顯下降,這也是本次通過擴大存款利率上浮區間,事實上讓存 款利率沒有下降的主要原因,這會造成銀行盈利能力、從而資本補充能力被削 弱,最終制約銀行能夠為經濟提供的融資能力。因此,未來迫切需要儘快廢紙 存貸比指標,以便遏制一浮到頂、高息攬儲;同時打破剛性兌付,彰顯了低息 存款的安全價值。

最後,政策當局需要明確承諾一個明確的中長期通脹水準。從理論上説,中長期利率是按照預期通脹率來定價的。本次取消了 5 年期貸款利率的公佈,卻缺乏配套的對通脹的承諾,在前幾年通脹明顯上升的經驗下、以及目前各類高息理財的存在,銀行很可能無法就5年期存款與儲蓄達成一致,最終是此類存款的流失。