避險需求利好穩健理財 結構性理財優勢不明顯

- 發佈時間:2015-09-01 07:56:23 來源:東方網 責任編輯:劉波

原標題: 避險需求利好穩健理財 結構性理財優勢不明顯

股市暴跌,投資者的避險情緒大幅升溫。據了解,近一段時間,穩健理財産品重新受到投資者的關注。由於央行連續多次降息,今年銀行穩健理財産品收益率普遍大幅下滑,吸引力漸失,不少投資者開始轉戰“進可攻、退可守”的結構性理財産品。不過,統計數據顯示,無論從收益率還是風險度來看,結構性理財産品的優勢並不明顯。

高預期收益率誘人

始於6月中旬的A股暴跌,讓不少股票投資者忍痛割肉,紛紛將資金轉投到相對安全的銀行理財産品中。然而,央行的連續降息讓貨幣市場資金收益率持續走低,導致以投資于貨幣市場為主的非結構性理財産品收益率持續走低。

此時,收益率波動較大的結構性理財産品漸漸吸引投資者的注意。有銀行宣傳,結構性理財産品預期收益率遠高於非結構性理財産品,而且保證本金。不過,事實上,結構性理財産品的最高預期收益率比較不靠譜。這也是由結構性理財産品的結構特點決定的,此類産品的預期收益往往是掛鉤某個投資標的,如股票、基金或黃金等,設定幾種條件,達到或達不到某些條件,就會對産品的實際收益率構成影響。此類産品設定的最高預期收益率,往往比較誘人,但實現的概率不高。但此類産品保證本金或部分保證本金(至少保證9成本金),因此也算相對穩健。對於看重本金安全、又想博取較高收益率的投資者頗有吸引力。

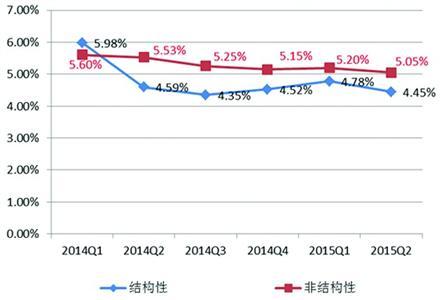

平均收益率不具優勢

隨著傳統的非結構性理財産品收益率持續下滑,不少投資者開始轉戰結構性理財産品。不過,統計顯示,預期收益率並不穩定的結構性理財産品競爭力並不大。據銀率網統計,2015年上半年,到期的非結構性理財産品的平均實際收益率高於5%,而結構性理財産品的平均實際收益率遠低於5%。從平均實際收益率來看,結構性産品不具有優勢。

進一步分析,把結構性理財産品平均實際收益率拉低的是保證收益率結構性産品。因為分收益類型來看,結構性理財産品有保本浮動收益類、非保本浮動收益類以及保證收益類産品,上半年前兩類産品佔比回落,後一類産品佔比上升,而後一類産品平均收益率明顯偏低。

結構性産品風險加大

2015年上半年,結構性理財産品掛鉤的主要標的是股票指數、匯率、利率和黃金,其中掛鉤股票指數的産品發行量最多。但值得注意的是,從到期産品的情況來看,掛鉤股票和股票指數類的産品雖然平均預期收益較高,分別佔據第一、第二的位置,但是其風險也相對較大,從到期産品平均預期最高收益率和平均實際收益率的差值來看,掛鉤股票和股票指數類非結構性理財産品的差值最大,尤其是掛鉤股票指數類的産品。

銀率網分析師認為,股票市場波動幅度加大,這也使得掛鉤股票指數的結構性産品,不論看漲還是看跌,都要承受較大的市場波動風險。分析師建議,在目前的市場情況下,投資者在選擇購買結構性理財産品時,首先要關注産品的結構設計及掛鉤標的,選擇風險相對可控的産品進行購買,可暫時規避風險較高的掛鉤股票、基金、匯率類結構性理財産品。另外,要關注銀行的理財能力,通過其過往業績表現預測其投資管理水準及達到預期收益的概率。