中國版醫療集團“四大”崛起 商業譜係圖浮現

- 發佈時間:2015-08-20 07:39:01 來源:中國經濟網 責任編輯:吳起龍

中國版醫療集團“四大”崛起 商業譜係圖浮現

四家醫療集團作為整個社會辦醫領域的“開路先鋒”,已經在數量和規模上取得了成果,而後續會如何應對醫療機構的投後管理,又如何構建商業模式,對整個醫療産業有著重要的借鑒意義。不過,從“四大”頻度極低的成果發佈來看,公立醫院或國有企業醫院的並購改制仍然難度極高,這個領域的未知和變數依然相當大。

在新醫改鼓勵社會力量辦醫的政策推動,中國的醫療集團逐漸成型,並形成“四大”格局。

所謂“四大”,是對華潤醫療集團(以下稱“華潤醫療”)、中信醫療健康産業集團(以下稱“中信醫療”)、北大醫療産業集團(以下稱“北大醫療”)以及上海復星醫藥集團(以下稱“復星醫藥”)的統稱。

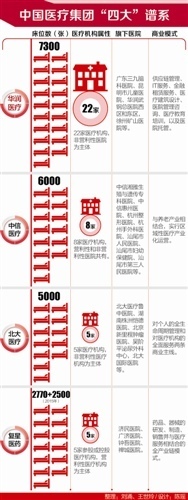

據公開資訊統計,到目前為止,“四大”旗下的醫療機構已經擁有超過20000張床位。

根據已經披露的數據,華潤醫療、北大醫療、復星醫藥在過去兩年內都曾有過表示,在未來不長的時間內實現一萬張床位規模的目標。果真如此,它們將成為中國醫療服務市場上極具影響的社會辦醫力量。

社會辦醫在我國醫療衛生事業的發展中歷經曲折。即使在2009年新醫改之後,社會辦醫當中“玻璃門”、“彈簧門”的陰影始終揮散不去。而隨著改革的推進,諸如醫療行業是否允許政府參股的混合所有制等亟待解決的重大問題又不斷涌現。

正因為如此,以“四大”為代表的大型醫療集團的涌現才顯得意義非凡。

一方面,能夠打破公立醫院壟斷、具備外加推力的一定是具有足夠規模的醫療機構或醫療集團;另一方面,社會辦醫的特性也要求參與機構具備相當的實力。換言之,社會辦醫需要足夠強大的力量去打破舊有格局的藩籬。

社會辦醫的形式主要包括新建、並購、改制等模式。社會力量無論是獨資,還是與政府、公立醫院等合作、合資,醫療機構的建設、改制或改造都需要大量的資金投入、足夠的人才儲備、長期的品牌積累等。例如新近試水的安貞國際醫院,計劃投資就達到30億人民幣。

這種對社會辦醫力量實力的要求,不僅包括應對整個辦醫過程中的風險和不確定性,還需要能夠在這個過程中保持自身的穩定和可持續發展。

正是在這樣的客觀條件下,新醫改以來,尤其是2013年國務院40號文出臺後的實踐表明,儘管醫療市場空前火爆,但真正有能力染指醫療服務的機構少之又少。而公立醫院、國有企業醫院並購改制方面的幾個重要案例,幾乎全部出自“四大”之手。

但醫療的複雜性、專業性,特別是與民生相關的公益性又決定了,社會辦醫並不是有錢就能夠任性得起來的。再加上大量改制或混合所有制醫院都是非營利性醫療機構,更需要社會辦醫構建合理有效的商業模式,找到醫療與資本之間的平衡點。

觀察“四大”的意義也正在於此。四家醫療集團作為整個社會辦醫領域的“開路先鋒”,已經在數量和規模上取得了成果,而後續會如何應對醫療機構的投後管理,又如何構建商業模式,它們的實踐和經驗,對整個醫療産業有著重要的借鑒意義。

當然,“四大”尚沒有成功,整個醫療産業的商業探索仍然在一片未知中進行,這反而更加激發了後來者的“衝勁兒”。近期,大批險企、藥企、房企等招兵買馬、豪擲千金殺入醫療服務領域,甚至吸引了大批政府官員、公立醫院院長加入其中。

不過,從“四大”頻度極低的成果發佈來看,公立醫院或國有企業醫院的並購改制仍然難度極高。這個領域的未知和變數依然相當大。

華潤醫療:

如何做到規模最大?

2014年年底,沉寂許久的華潤醫療忽然宣佈,出資收購淮北礦業集團所持有的淮北礦工總醫院集團的全部股權。

此次收購,使得華潤醫療一舉獲得淮北礦工總醫院集團下轄的淮北礦工總醫院、淮北市精神病醫院、淮北市腫瘤醫院等16家分院、27家保健站和10多家社區衛生站,共近60家成員單位,以及床位3000張。

華潤醫療2011年成立於香港,是華潤(集團)有限公司的全資子公司,也是華潤集團旗下一級利潤中心。在淮北收購之前,華潤醫療已經擁有廣東三九腦科醫院、昆明市兒童醫院、華潤武鋼總醫院西區和東區,以及徐州礦山醫院。

完成2014年底的這次收購後,華潤醫療旗下已擁有22家醫院,合計開放床位數7300張,成為“四大”當中規模最大的醫療集團。為什麼會是華潤醫療?

醫療是複雜、專業且屬於高度行政管制的行業,此前很長時間當中,社會辦醫都以“小、散、亂”的邊緣形式存在。而華潤醫療在成立4年後便在規模上突破7000張,進展可謂神速。除了政策環境的改變,華潤醫療做的第一單“生意”,即改制昆明市兒童醫院可謂功不可沒。

昆明市兒童醫院(以下稱“昆兒”)是雲南省最大的兒童醫院。根據華潤醫療與昆明市衛生局的協議,雙方成立合資公司100%控股華潤昆明市兒童醫院,華潤醫療與昆明市衛生局則分別持有這家合資公司66%和34%的股份。

這個改制項目的直接操盤手、時任華潤醫療的CEO張海鵬此前在接受21世紀經濟報道採訪時談到,絕對控股是華潤醫療並購醫院的一大特點。絕對控股的最大優勢在於掌握話語權,用人權、財務權、資産處置權等統統收入囊中。

此後,華潤醫療一直延續著這一思路。在與武鋼達成的合資合作協議中,華潤醫療以現金出資的形式佔股51%,而對淮北礦工總醫院集團則直接收購了100%的股權。

昆兒改制的真正意義在於,它不僅是一次成功的收購,而給了此前沒有任何辦醫經驗的華潤醫療一個探索醫院管理模式的平臺。尤其是經過兩年實踐,華潤醫療通過企業化、流程化、資訊化、酒店化以及科研化的“五化”改造,成功提升了這家傳統公立醫院的服務能力。

“昆兒”一役,讓華潤醫療從“外行”變成了局內人。在醫療並購市場上,不僅具有資本,還具備了醫院管理能力。而這兩項是在醫院競購中的核心競爭力。近期,華潤醫療又與北大醫學網路教育學院達成合作,進一步加強自身在醫療方面的能力。

儘管當時僅是第一單生意,但張海鵬那時就已經構想了七大盈利模式:供應鏈管理、IT服務、金融租賃服務、醫療建築設計、醫院管理諮詢、醫療教育陪訓,以及醫院託管。

不過,在經歷人事變動之後,華潤醫療沒有再就未來的商業模式有過任何闡釋。而且淮北並購之後,當時表態“將迎來一個快速發展期”的華潤醫療,卻在進入2015年之後8個月中未有斬獲。

中信醫療:

雙輪驅動勾勒運營模式

與華潤醫療一樣,中信醫療亦成立於2011年,是中信集團的全資一級子公司。與華潤醫療相比,中信醫療背後這棵大樹更加強大。截至2014年末,中信集團總資産達47,329億元,2009年以來連續六年入選美國《財富》雜誌“世界500強”企業排行榜。

中信醫療總經理張繼勝曾對媒體表示,中信醫療將借助中信集團的金融優勢,採取産業和資本雙輪驅動的方式來滿足資金需求。

目前,中信醫療旗下擁有中信湘雅生殖與遺傳專科醫院、中信惠州醫院、杭州整形醫院、杭州手外科醫院等並購醫院,以及參與改制的廣東省汕尾市直屬三家公立醫院(汕尾市人民醫院、汕尾市婦幼保健院、汕尾市第三人民醫院)。此外還有深圳與廈門健康管理中心。

中信醫療旗下醫療機構擁有的總床位數已經達到約6000張。

在這些醫療機構中,湘雅、惠州、杭州的幾家醫院都是營利性醫院。營利性醫院的優勢在於商業模式清晰,醫院通過醫療服務取得的收益可以直接用於分配。而真正對中信醫療構成挑戰的,是汕尾市三家公立醫院的改制。

2014年8月,中信醫療與汕尾市簽署了《汕尾市直公立醫院改革合作協議》。三家市屬公立醫院的資産,包括土地、房屋、設備等,由汕尾市政府委託國資委持有。汕尾市國資委以這部分資産作為投入與中信醫療共同組建一家新的投資公司,持股比例4:6。

公立醫院改制的難度以及同時改制三家醫院的體量,都對中信醫療提出了很高的要求。尤其突出的是,公立醫院的非營利性意味著,中信醫療無法直接從醫療服務本身獲得回報。

為了解決這個問題,中信醫療確定的思路是區域性醫療産業化運營。

在中信醫療旗下,醫療和養老兩個板塊同樣突出。成立之時,中信醫療已經在北京海淀、武夷山、井岡山等地均有養老項目。郭志榮出任中信醫療董事長後,又進一步提出“醫養結合、以醫促養”的發展模式。

醫療和養老同時佈局的意義在於,養老能夠獲得醫療的支撐,而又可以圍繞醫療進行産業佈局。中信醫療投資管理中心總經理陳一曾在接受21世紀經濟報道採訪時表示,圍繞醫療機構進行産業鏈整合,並繼續佈局康復、養老機構。醫療可以是非營利的,但可以通過康復、養老獲得收益。

關於整個醫療未來的發展模式,陳一談到,中信醫療以重資産-輕資産相結合的投資為方向,以並購為主,未來醫療産業化方向是專科連鎖、特色綜合、産業鏈延伸、區域集團化,而整個産業化發展模式則是“一體發展、雙輪驅動”,即以醫療服務為核心,並將資産和資本相結合。

北大醫療:

商業模式的原點是醫院網路

與華潤、中信兩大央企級的醫療集團相比,北大醫療在近期的醫療投資並購方面表現得更加活躍。從資本和醫療兩個維度衡量,北大醫療雖然在資本方面略遜一籌,但來自北大醫學部的支援則是北大醫療得天獨厚的優勢。

目前,北大醫療旗下已經擁有北大醫療魯中醫院、湖南株洲愷德醫院、北京新里程腫瘤醫院、吳階平泌尿外科中心,以及目前規模最大的社會辦醫機構北大國際醫院。此外,北大醫療腦健康中心、北大醫療康復醫院等也都在建設中。

就目前的規模而言,北大醫療旗下醫院網路的床位數已經突破5000張,年內還將有可能進一步突破8000張。而北大醫療未來的目標則是實現萬張床位的規模。這意味著,北大醫療近期仍將以很大力度對外並購新的醫院。

北大醫療的商業模式探索很早。早在北大國際醫院籌建之中,圍繞如何以非營利醫院為基礎構建商業模式就已經做了很多探討。目前,北大醫療確定了對個人的全生命週期管理和對醫療機構的全方位服務兩條主線的商業模式。

在整個商業模式中,以醫療服務機構處於核心位置。

“醫院網路是北大醫療商業模式的原點,我們希望未來能夠建立起一個覆蓋全國的醫院網路。”北大醫療CEO呂和東曾在接受21世紀經濟報道採訪時説,“有了醫院網路做依託,北大醫療價值鏈上的很多事情就可以做起來,比如藥品配送、融資租賃、養老康復等。”

在並購醫院類型的選擇上,北大醫療主要側重在華北地區的綜合醫院。一方面是考慮綜合醫院的地域影響力更大,服務鏈延展性更強,另一方面,北大醫學部在北方地區的資源支援能力更強。

“專科相對簡單,它就一個醫療技術開展的範圍和內容比較局限,比較好操作。而綜合醫院特別難,因為需要匹配大量的醫療和管理人才。”北醫醫院管理處處長張俊説,“這是北大醫療跟其他社會資本最大的區別,就是有了北大醫學部的支援使北大醫療有能力運營管理好綜合醫院。”

當前,北大醫療旗下的醫療機構主要包括自建、並購兩種形式,而這兩種形式的投資規模都比較大、建設週期也更長。呂和東表示,在基本的醫院網路佈局實現後,探索出一整套醫院管理模式,我們下一個走的方向將是託管,主要針對政府舉辦的一些運營艱難的醫院。

不過,收購的綜合醫院為主,並不意味著北大醫療放棄專科醫院的發展。實際上,北大醫療旗下已經有幾家專科醫療機構,比如株洲愷德心血管醫院、吳階平泌尿外科中心等。此外還有正在建設當中依託北大六院專注于精神衛生領域的北大醫療腦健康中心。

“專科醫院現在我們主要是通過自己建設發展的模式。專科醫院的明顯特點是,只要把一個旗艦店做好,模式的複製能力極強。在這些項目運作中,我們要謀求一個長遠的發展。”呂和東説。

復星醫藥:

醫療並購的資本大玩家?

復星醫藥是“四大”中唯一一家民營企業和上市公司,也是一家醫藥企業。而且在業內,資本運作能力強是對復星醫藥的普遍評價。這一系列的特徵,也決定了復星醫藥在“四大”中迥然不同的風格。

目前,復星醫藥旗下控股的醫院包括濟民醫院、廣濟醫院、鐘吾醫院及禪城醫院。根據復星醫藥2014年年報,截至2014年底,這幾家醫院的核定床位共2770張。此外,復星醫藥還參股高端醫療服務品牌和睦家醫療。

復星醫藥已基本形成了沿海發達城市高端醫療、二三線城市專科和綜合醫院相結合格局。從早前的這些佈局可以看到,復星醫藥並購的醫院都是民營醫院。這或許是決定於民營資本自身所攜帶的基因。但隨著外部環境的改變,復星醫藥逐漸開始嘗試與公立醫院的合作。

2014年8月,復星醫藥將通過全資子公司上海醫誠醫院投資管理有限公司與台州市立醫院所屬台州市立投資有限公司共同出資逾6.8億元,設立台州市讚揚醫養投資管理有限公司。這是復星醫藥首次嘗試與公立醫院合作。

進入2015年,混合所有制概念驟然火爆,復星醫藥連續與溫州市中醫院、齊齊哈爾第一醫院、玉林市醫療集團等公立醫療機構達成合作協議,建設新的醫療機構。根據已經披露的數據,台州和溫州的項目完成後,復星醫藥旗下醫療機構擁有的床位數將再增加2500張。

與四大的其他幾家醫療機構不同的是,復星醫藥是在已經具備相關産業鏈的條件下進入醫療服務領域。2014年,復星醫藥的藥品和企業的製造相比2013年,分別增長了11.43%和38.20%。

從復星醫藥的角度,並購新的醫療機構可以在集團內構建出全産業鏈的格局。而隨著患者數量的增加,醫療數據反過來還可以幫助藥品研發。以腫瘤為例,復星醫藥董事長陳啟宇在接受媒體採訪時就曾談到,收購的醫院將嫁接腫瘤診斷,而採集的數據則將用於藥品研發。

在健康産業崛起的2013年底,復星就喊出了要收購500家醫院的目標。不過,雖然國家在政策上沒有明確,但在整個新醫改推動醫藥分開的大背景下,復星醫藥作為一家藥企進行醫院並購存在著一定的不確定性。

“四大”之外的醫療服務市場同樣風起雲湧,出現了一批具有相當競爭力的醫療集團,包括擁有愛育華婦兒、英智康復醫院的首都醫療,整合中航旗下企業醫院而成的中航醫療,新近在香港上市的和美醫療等。

誰將成為“第五大”?

從這個意義上講,“四大”的出現並非全是企業個體的成功,而是代表了整個行業的發展趨勢。而除了早前所表現出來的資本追捧之外,進入2015年後還表現了另外一種追捧,就是來自公立醫院院長和政府官員的追捧。

不久前,曾接二連三齣現公立醫院院長離職投奔社會辦醫的新聞。

例如原重慶醫科大學附屬口腔醫學院院長、重慶市口腔醫院院長鄧峰加盟拜博口腔醫療集團出任總裁;原浙江大學醫學院附屬邵逸夫醫院黨委書記兼副院長何超加盟泰康人壽醫療事業部;原首都醫科大學附屬北京康復醫院業務院長張慶民加盟重慶醫科大學附屬第二醫院寬仁康復醫院(社會辦醫)。

某種程度上,能夠吸引公立醫院院長加盟本身已經表明,社會辦醫已經擁有足夠大、足夠有價值的平臺。而這種吸引力已經蔓延向政府官員。8月6日,有報道披露,國家衛生和計劃生育委員會體制改革司原副司長劉殿奎加盟陽光保險,負責醫療健康相關工作,成為衛計委第一位辭官下海的司局級幹部,同期,國家發改委投資司副司長張明倫也赴陽光保險任職,主要負責戰略性投資事宜,成為發改委第一位辭官下海的司局級幹部。

這既體現了社會辦醫的新趨勢,又暴露了保險企業掘金醫療的野心。

陽光保險于2014年開始佈局醫療産業。2014年6月,保監會批准陽光人壽投資控股陽光融和醫院,成為中國首家由保險機構控股的綜合性醫院。2015年1月,保監會又正式批准陽光保險發起設立陽光融匯醫療健康産業成長基金,規模為50億元。

此外,險企中還有泰康人壽1000億“砸”養老産業,中國人壽500億的大健康基金計劃。保險企業也成為“四大”之外,在醫療服務領域最活躍的力量之一。

不過,包括“四大”在內的醫療集團都沒有形成可靠的商業模式,供應鏈是少有的模式清晰且能夠獲利的商業途徑之一。特別是,鳳凰醫療就是依靠供應鏈模式成功在香港上市。但本質上講,供應鏈模式與醫藥分開相背離,究竟能夠存續多久尚有疑問,醫療産業仍需要更多探索。