新生物製劑若獲FDA批准 勢必攪局2015醫藥市場

- 發佈時間:2015-02-06 11:06:16 來源:東方網 責任編輯:朱苑楨

導讀:一波新的生物製劑有望獲得FDA批准,並走向醫生處方。這勢必攪局2015醫藥市場。

對醫藥産業而言,過去的20世紀可謂是小分子藥物的世紀。確定一種性質穩定結構相對簡單的可以醫治一批患者的化合物、申請專利、攫取豐厚利潤,醫藥業正是借此而欣欣向榮,2012年後,總值530億美元的原研藥失去專利保護,2014又將有340億美元的專利藥面臨專利懸崖。

原研藥例如立普妥、西樂葆等長期受市場檢驗,療效確切,患者已經非常熟悉這些救命藥,這正是原藥的優勢,但專利到期後市場難免受仿製藥蠶食,仿製藥節省了高昂的研發費用和漫長的臨床試驗,因此在價格定位上較原研藥更有優勢,經過市場開拓甚至能夠達到與原研藥分庭抗禮的市場份額。仿製藥螳螂捕蟬(原研藥)已經成為很多醫藥企業成功的支撐點,快速尋找新型藥物以取代專利到期的藥物,這種輕而易舉的事情在21世紀卻越來越困難,而且仿製藥這支螳螂或許已經成為黃雀的目標。

今年很多成熟公司及新興公司都在生物技術上尋求救贖。與其他類型的藥物研發一樣,生物製劑的研發也是失敗與成功參半。但是“生物製劑”研發的穩定流程正逐漸被建立起來,這些生物製劑由大分子組成,分子大小是傳統藥物的幾百倍,它們在動物細胞內或諸如細菌這樣的微生物內生産。2015年,一波新的生物製劑有望獲得FDA批准,可能走向醫生的處方。

勢必攪局2015醫藥市場

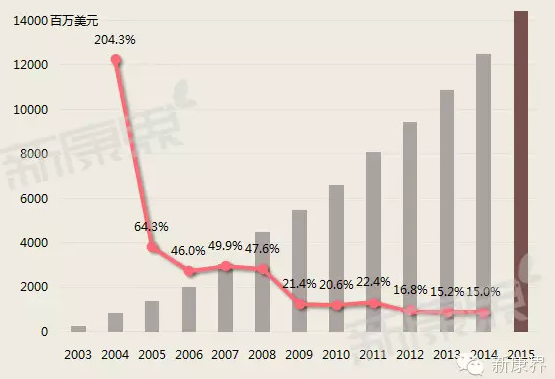

修樂美(Humira)是一種治療類風濕關節炎及其相關病症的藥物,2002年在美國得到批准,由美國公司艾伯維(AbbVie)研製。來自EvaluatePharma的調研顯示,2013年修樂美銷售額達110億美元,已經成為銷售額傲視全球的處方藥。修樂美巨大成功為制藥制藥公司注入了一劑強力興奮劑,爭先恐後的投入新型生物製劑研發之中(圖1)。

圖1修樂美年銷售增長趨勢

數據來源:公司年報

2015年治療高膽固醇的幾種生物製劑將走向百萬的患者,傳統的療法對這些病人已經失去了理想療效。安進的藥物evolocumab可能是第一個,賽諾菲及Regeneron的膽固醇新藥Regeneron緊隨其後,賽諾菲還有一款處於研發初期的強勁藥物bococizumab(表1)。

表12015年有望獲得美國FDA批准的重磅生物藥物

數據來源:經濟學人

投資調研公司Damien Conoverof Morningstar評估,2013年生物製劑為大型藥物公司的銷售額貢獻了22%,到2023年將達到32%。像百時美施貴寶、默克、禮來、賽諾菲等以生物製劑為核心業務的制藥公司,其收入增長幾乎依賴生物製劑的貢獻。在美國調研100多種病症,有多達900種生物製劑尚在研發中。

在接下來的5年內,新一代生物製劑帶來了新的治療方法,如通過病毒來傳遞的“基因療法”,即通過轉移矯正基因到病人的缺陷細胞中,替換原有的異常基因,使細胞獲得正常的基因。2013年針對某類腫瘤中國已嘗試採用過基因療法。2015年,西方國家首個基因藥物Glybera,將率先在德國用於治療脂蛋白酯酶缺乏遺傳病(LPLD),由荷蘭制藥公司uniQure研發,預計一個療程需要110萬歐元(130萬美元)。

制藥公司爭相搶佔市場

為了搶佔基因療法市場,輝瑞公司與一家生物公司SparkTherapeutics建立合作關係,旨在通過基因療法為血友病患者提供正常基因,使其能夠産生凝血因子。已有科研文獻報道,通過基因療法,10例患有嚴重B型血友病的病人生命可延續數年。另一家制藥公司MiloBiotechnology,也正在研發肌肉萎縮疾病相關的基因藥物。

Regeneron已擁有幾種將要獲准的生物製劑,其老闆LenSchleifer指出基因藥物的主要優勢在於其特異性:它們僅僅做它們該做的事情,很少引起副作用,而傳統小分子藥物則經常引起各種副作用,這也導致它們逐漸被拋棄。

生物製劑在完善研發流程的同時,將逐步從小兵種走向常見病種,其策略當和應對小兵種一樣,將常見病中分解成各類亞病種,從而實現常見病市場的再細分,生物製劑將通過其特異性、針對性、無副作用等優點搶佔傳統小分子藥物的市場。不遠的將來,蠶食傳統專利藥物市場的不在只有仿製藥,生物製劑將成為通吃傳統專利藥市場和仿製藥市場的後期“黃雀”,但這只黃雀在奮起一擊之前,自身還有很多問題亟待解決。

1.研製過程困難重重

然而生物製劑的研製困難重重,其使用方法也同樣存在困難,口服時會在胃內遭到破壞,必須用於注射、灌輸、或吸入,這可能會在某種情況下阻礙醫生開據處方。輝瑞資深科學家José-CarlosGutiérrez-Ramos稱,基因藥物傳送到體內的方法將會持續得到改進,這樣總有一天生物製劑將會像藥片一樣被患者輕易獲取。

生物製劑的問世,恰如其他種類藥物的問世,不可能一帆風順。瑞士制藥巨頭羅氏的股票,去年12月19號時急劇下跌,那時羅氏公開了Kadcyla和Perjeta2個生物製劑針對癌症病人聯合用藥的令人失望的試驗結果。另外英國國家衛生與臨床優化研究所(NICE)聲明,Kadcyla一個療程的費用約140,000美元,已經超出NICE規定的腫瘤藥售價範圍,醫療保險很難承受用此高價藥物用於治療乳腺癌。

2.市場開發深受價格影響

如同所有的新藥物,生物製劑不僅存在要與現用藥物的遼效相PK的問題,也存在病人能否負擔得起的問題。如需要長時間服用治療類風濕性關節炎藥物的病人,每人每年的藥物費用高達12,000美元,而修樂美(Humira)的費用遠高於此。對於發達國家而言,醫療體系支付如此高昂的醫藥費用已是力不從心,更不用提貧窮國家了。

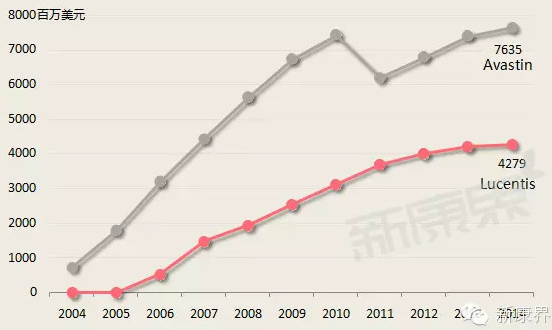

隨著生物製劑市場份額的增加,其價格及療效將會處在嚴格的監督之下執行。以由羅氏及諾華出售的2種同樣用於治療癌症及黃斑退化病的生物製劑Lucentis及Avastin為例,儘管義大利及法國政府已發現Avastin可導致失明,義大利及法國2國政府還是批准Avastin用於黃斑退化病的治療,因為Avastin價格遠遠低於Lucentis。法國的一位立法者稱,這種情形下,相對於採用昂貴的Lucentis,採用Avastin每年將會為法國醫療服系統節約27,300萬美元。這是令制藥商非常無奈的事情,Lucentis較Avastin晚兩年上市,但其銷售額增速逐漸放緩,恐怕與其高價不無關係(圖2)。

圖2Avastin與Lucentis年銷售增長趨勢

數據來源:公司年報

3.研發代價愈來愈高

當傳統藥物的專利到期時,其他公司可以開始自由出售具有同樣成分的仿製藥;同樣的,當生物製劑製造商失去專利保護時,對手公司可以研製等效的生物藥品,也就是所知的“生物仿製藥”。但是在研製上,生物仿製藥卻比傳統藥物困難的多。諮詢公司BenPerkinsofEY稱,正如其名字所示,生物仿製藥與被倣藥物相似而非相同:它們的療效可能更糟,也可能會更好。在美國,缺乏明確的與生物仿製藥審批相關的法規,拉慢了生物仿製藥市場的發展。

然而,事情正開始轉變:例如,加拿大的一家公司Apotex在12月份稱,美國FDA已經考慮其生物仿製藥,此藥是Neulasta仿製品。Neulasta由美國公司安進生産,用於幫助癌症患者抵抗感染。一家研發機構RAND公司在推測FDA法規將怎樣發展時指出,按目前的情況推測,在接下來的10年中生物仿製藥將為美國衛生系統節約440億美元。

這是一個利好的數字。但是與傳統藥仿製品節約的費用相比,生物仿製藥節約的總費用,沒有那麼誇張。因為,第一生物仿製藥的研發生産成本很高;第二因為生物仿製藥是不相同的複製品,醫生與病人可能對其接受速度較慢,所以生物製劑即使專利到期也很難在短時間內研發出仿製藥物,而且研發成本並不比新藥低廉。

對於那些研發生物製劑成功的公司而言以上皆是好消息,因為被允許以高價格繼續長時間出售生物藥。它們可能會面臨專利到期帶來的收入上的大幅下降,但是事實上“專利懸崖”也並沒有傳統藥物的陡峭,幾乎無後顧之憂,因此在生物製劑研發流程化之後必然會逐漸走出小市場,然後根據其特異性蠶食傳統藥物市場,螳螂捕蟬黃雀在後,傳統藥物既有來自仿製藥的威脅又有同其仿製藥一樣必然會面臨生物製劑這只黃雀帶來的市場壓力。來源:新康界

對醫藥産業而言,過去的20世紀可謂是小分子藥物的世紀。確定一種性質穩定結構相對簡單的可以醫治一批患者的化合物、申請專利、攫取豐厚利潤,醫藥業正是借此而欣欣向榮,2012年後,總值530億美元的原研藥失去專利保護,2014又將有340億美元的專利藥面臨專利懸崖。

原研藥例如立普妥、西樂葆等長期受市場檢驗,療效確切,患者已經非常熟悉這些救命藥,這正是原藥的優勢,但專利到期後市場難免受仿製藥蠶食,仿製藥節省了高昂的研發費用和漫長的臨床試驗,因此在價格定位上較原研藥更有優勢,經過市場開拓甚至能夠達到與原研藥分庭抗禮的市場份額。仿製藥螳螂捕蟬(原研藥)已經成為很多醫藥企業成功的支撐點,快速尋找新型藥物以取代專利到期的藥物,這種輕而易舉的事情在21世紀卻越來越困難,而且仿製藥這支螳螂或許已經成為黃雀的目標。

今年很多成熟公司及新興公司都在生物技術上尋求救贖。與其他類型的藥物研發一樣,生物製劑的研發也是失敗與成功參半。但是“生物製劑”研發的穩定流程正逐漸被建立起來,這些生物製劑由大分子組成,分子大小是傳統藥物的幾百倍,它們在動物細胞內或諸如細菌這樣的微生物內生産。2015年,一波新的生物製劑有望獲得FDA批准,可能走向醫生的處方。

勢必攪局2015醫藥市場

修樂美(Humira)是一種治療類風濕關節炎及其相關病症的藥物,2002年在美國得到批准,由美國公司艾伯維(AbbVie)研製。來自EvaluatePharma的調研顯示,2013年修樂美銷售額達110億美元,已經成為銷售額傲視全球的處方藥。修樂美巨大成功為制藥制藥公司注入了一劑強力興奮劑,爭先恐後的投入新型生物製劑研發之中(圖1)。

圖1修樂美年銷售增長趨勢

數據來源:公司年報

2015年治療高膽固醇的幾種生物製劑將走向百萬的患者,傳統的療法對這些病人已經失去了理想療效。安進的藥物evolocumab可能是第一個,賽諾菲及Regeneron的膽固醇新藥Regeneron緊隨其後,賽諾菲還有一款處於研發初期的強勁藥物bococizumab(表1)。

表12015年有望獲得美國FDA批准的重磅生物藥物

數據來源:經濟學人

投資調研公司Damien Conoverof Morningstar評估,2013年生物製劑為大型藥物公司的銷售額貢獻了22%,到2023年將達到32%。像百時美施貴寶、默克、禮來、賽諾菲等以生物製劑為核心業務的制藥公司,其收入增長幾乎依賴生物製劑的貢獻。在美國調研100多種病症,有多達900種生物製劑尚在研發中。

在接下來的5年內,新一代生物製劑帶來了新的治療方法,如通過病毒來傳遞的“基因療法”,即通過轉移矯正基因到病人的缺陷細胞中,替換原有的異常基因,使細胞獲得正常的基因。2013年針對某類腫瘤中國已嘗試採用過基因療法。2015年,西方國家首個基因藥物Glybera,將率先在德國用於治療脂蛋白酯酶缺乏遺傳病(LPLD),由荷蘭制藥公司uniQure研發,預計一個療程需要110萬歐元(130萬美元)。

制藥公司爭相搶佔市場

為了搶佔基因療法市場,輝瑞公司與一家生物公司SparkTherapeutics建立合作關係,旨在通過基因療法為血友病患者提供正常基因,使其能夠産生凝血因子。已有科研文獻報道,通過基因療法,10例患有嚴重B型血友病的病人生命可延續數年。另一家制藥公司MiloBiotechnology,也正在研發肌肉萎縮疾病相關的基因藥物。

Regeneron已擁有幾種將要獲准的生物製劑,其老闆LenSchleifer指出基因藥物的主要優勢在於其特異性:它們僅僅做它們該做的事情,很少引起副作用,而傳統小分子藥物則經常引起各種副作用,這也導致它們逐漸被拋棄。

生物製劑在完善研發流程的同時,將逐步從小兵種走向常見病種,其策略當和應對小兵種一樣,將常見病中分解成各類亞病種,從而實現常見病市場的再細分,生物製劑將通過其特異性、針對性、無副作用等優點搶佔傳統小分子藥物的市場。不遠的將來,蠶食傳統專利藥物市場的不在只有仿製藥,生物製劑將成為通吃傳統專利藥市場和仿製藥市場的後期“黃雀”,但這只黃雀在奮起一擊之前,自身還有很多問題亟待解決。

1.研製過程困難重重

然而生物製劑的研製困難重重,其使用方法也同樣存在困難,口服時會在胃內遭到破壞,必須用於注射、灌輸、或吸入,這可能會在某種情況下阻礙醫生開據處方。輝瑞資深科學家José-CarlosGutiérrez-Ramos稱,基因藥物傳送到體內的方法將會持續得到改進,這樣總有一天生物製劑將會像藥片一樣被患者輕易獲取。

生物製劑的問世,恰如其他種類藥物的問世,不可能一帆風順。瑞士制藥巨頭羅氏的股票,去年12月19號時急劇下跌,那時羅氏公開了Kadcyla和Perjeta2個生物製劑針對癌症病人聯合用藥的令人失望的試驗結果。另外英國國家衛生與臨床優化研究所(NICE)聲明,Kadcyla一個療程的費用約140,000美元,已經超出NICE規定的腫瘤藥售價範圍,醫療保險很難承受用此高價藥物用於治療乳腺癌。

2.市場開發深受價格影響

如同所有的新藥物,生物製劑不僅存在要與現用藥物的遼效相PK的問題,也存在病人能否負擔得起的問題。如需要長時間服用治療類風濕性關節炎藥物的病人,每人每年的藥物費用高達12,000美元,而修樂美(Humira)的費用遠高於此。對於發達國家而言,醫療體系支付如此高昂的醫藥費用已是力不從心,更不用提貧窮國家了。

隨著生物製劑市場份額的增加,其價格及療效將會處在嚴格的監督之下執行。以由羅氏及諾華出售的2種同樣用於治療癌症及黃斑退化病的生物製劑Lucentis及Avastin為例,儘管義大利及法國政府已發現Avastin可導致失明,義大利及法國2國政府還是批准Avastin用於黃斑退化病的治療,因為Avastin價格遠遠低於Lucentis。法國的一位立法者稱,這種情形下,相對於採用昂貴的Lucentis,採用Avastin每年將會為法國醫療服系統節約27,300萬美元。這是令制藥商非常無奈的事情,Lucentis較Avastin晚兩年上市,但其銷售額增速逐漸放緩,恐怕與其高價不無關係(圖2)。

圖2Avastin與Lucentis年銷售增長趨勢

數據來源:公司年報

3.研發代價愈來愈高

當傳統藥物的專利到期時,其他公司可以開始自由出售具有同樣成分的仿製藥;同樣的,當生物製劑製造商失去專利保護時,對手公司可以研製等效的生物藥品,也就是所知的“生物仿製藥”。但是在研製上,生物仿製藥卻比傳統藥物困難的多。諮詢公司BenPerkinsofEY稱,正如其名字所示,生物仿製藥與被倣藥物相似而非相同:它們的療效可能更糟,也可能會更好。在美國,缺乏明確的與生物仿製藥審批相關的法規,拉慢了生物仿製藥市場的發展。

然而,事情正開始轉變:例如,加拿大的一家公司Apotex在12月份稱,美國FDA已經考慮其生物仿製藥,此藥是Neulasta仿製品。Neulasta由美國公司安進生産,用於幫助癌症患者抵抗感染。一家研發機構RAND公司在推測FDA法規將怎樣發展時指出,按目前的情況推測,在接下來的10年中生物仿製藥將為美國衛生系統節約440億美元。

這是一個利好的數字。但是與傳統藥仿製品節約的費用相比,生物仿製藥節約的總費用,沒有那麼誇張。因為,第一生物仿製藥的研發生産成本很高;第二因為生物仿製藥是不相同的複製品,醫生與病人可能對其接受速度較慢,所以生物製劑即使專利到期也很難在短時間內研發出仿製藥物,而且研發成本並不比新藥低廉。

對於那些研發生物製劑成功的公司而言以上皆是好消息,因為被允許以高價格繼續長時間出售生物藥。它們可能會面臨專利到期帶來的收入上的大幅下降,但是事實上“專利懸崖”也並沒有傳統藥物的陡峭,幾乎無後顧之憂,因此在生物製劑研發流程化之後必然會逐漸走出小市場,然後根據其特異性蠶食傳統藥物市場,螳螂捕蟬黃雀在後,傳統藥物既有來自仿製藥的威脅又有同其仿製藥一樣必然會面臨生物製劑這只黃雀帶來的市場壓力。來源:新康界