全國38城存量又現上揚 4季度去庫存仍是樓市主基調

- 發佈時間:2015-10-27 08:56:41 來源:中國經濟網 責任編輯:吳起龍

數據來源:同策諮詢研究部

市場研究機構同策諮詢研究部報告顯示,截止9月底,全國一、二、三四線共38個城市商品住宅累計庫存余量為 34867萬平米,在維持了 8個月基本持平或小幅下滑的態勢後,本月又出現一定幅度的上揚,環比和同比分別上揚 3.3%和 3.4%。

報告顯示,截止9月底,一線城市存銷比為 9.39個月,房價處於合理區間;二線城市存銷比為 14.91個月,臨界壓力範圍值上限,存在房價下滑的傾向;三四線城市存銷比為 28.94個月,依然遠超合理區間,存在顯著的降價壓力。

業內人士認為,對於一線城市、部分二線城市樓市而言,在降息降準等政策刺激之下會出現一波入市行情,但對於庫存去化週期在15月以上二線城市、大部分三四線城市樓市而言,仍然面臨較大的去庫存壓力,樓市基本面並沒有實質性改變。

全國38城存量又現上揚

報告稱,9月份全國庫存總量的上揚,源於第二、三季度市場對庫存的積極去化,房企在 9月集中補倉以備戰“金九銀十”。

具體來看,截至 9月底,4個一線城市(北京、上海、廣州、深圳)的累計庫存余量為 3637萬平米,環比上揚近 5個百分點,在各線城市中存量環比上揚幅度最大,但其同比呈下滑態勢,下滑幅度為 2.1%。

從監測的 15個二線城市庫存量來看,商品住宅累計庫存余量首破20000萬平米,達20154萬平米,環比上揚4.88%,同比上揚幅度為6.39%。二線城市存量在維持了近乎一年的穩定態勢後,9月又現新高且衝破2萬大關,由於前期土地供應的過剩,存量處於高位盤整期,房企已迫不及待釋放新房源,意在第四季度打好年內最後一仗。

從監測的 19個三四線城市庫存量來看,商品住宅累計庫存余量目前仍在10000萬平米以上,本月存量為 11075萬平米,環比、同比基本持平。

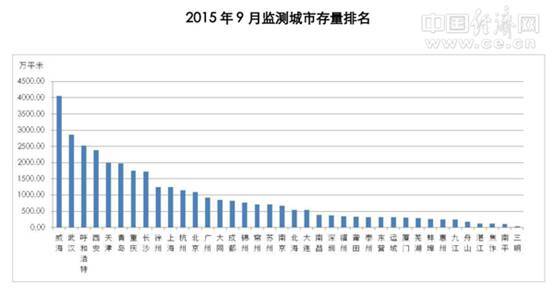

9月監測城市庫存余量 TOP10城市中,呼和浩特從8月份的第八位躍升到9月的第三位。威海、武漢、呼和浩特分別以 4049.11萬平米、2861.56萬平米、2523.28萬平米的存量居監測城市的前三位。

從各城市存量較上個月的浮動情況來看,38個監測城市中,有 15個城市環比下滑,較上個月又大幅減少 8個,下滑幅度最大的是焦作,達 18.02%,與下滑幅度為 5.36%的第二位長沙拉開巨大差距。本月有 22個城市的存量出現環比上揚,較上個月增加了 8個城市,其中,呼和浩特以 44.3%的增幅居首,而深圳作為一線城市存量環比增幅達 14.92%,居各監測城市第二位。在存量上揚的 22個城市中 4個一線城市全在其列,另外還有 10個二線城市,8個三四線城市。

同策諮詢研究部分析師許之靜認為,樓市第三季度,雖然涵蓋有 7、8月份,但是市場表現喜人,與去年同期相比上揚幅度較大,以導致今年的“金九”並不怎麼出挑。而 9、10月份作為傳統的推盤旺季,開發商必將加足馬力,房地産市場在近幾個月內頻頻受到政策關愛,降準、降息、貸款利率再創歷史新低等層出不窮的利好刺激,10月份市場將依然會比較活躍,屆時,各線城市的存量將會出現回調。

二線城市存銷比又臨範圍值

數據顯示,9月份,38個城市累計存銷比為 16.44個月,已經連續兩個月呈現環比上揚態勢,本月環比上揚達 6個百分點,但與去年同期相比依舊下滑26%。9月各線城市的存銷比均出現上揚。

截止 2015年9月底,一線城市存銷比為 9.39個月,房價處於合理區間;二線城市存銷比為 14.91個月,臨界壓力範圍值上限,存在房價下滑的傾向;三四線城市存銷比為 28.94個月,依然遠超合理區間,存在顯著的降價壓力。

從監測的具體城市來看,在 38城中存銷比最大的 10個城市中,二線城市有 3個,分別為呼和浩特、大連、青島,其他 7個都是三四線城市;排名前 3位的城市分別為威海、錦州和呼和浩特,三城存銷比分別達 211.26個月、110.18個月、95.85個月,錦州和呼和浩特的存銷比環比均上揚,上揚幅度分別為 1%、48%。存銷比居前的 10個城市,僅5個城市出現了環比下滑的現象,分別為威海、運城、南平、大同、泰州,其中,下滑幅度最大的南平下滑 12%。

而在全國商品住宅存銷比為 16.44個月的情況下,監測的 38城中,有 14個城市存銷比高於此水準,其中三四線城市居多,包括呼和浩特、大連等二線城市,由於其經濟發展不平衡,公共資源分配不平衡,去庫存壓力依然很大。

同策諮詢研究部分析師許之靜指出,9月市場相對敏感,對於市場基本面較好的一線城市而言,開發商大力推盤,存量上揚但存銷比仍處於合理範圍,而部分二線城市以及大多數的三四線城市之前的存量積壓問題嚴重,如再增加市場上市量,市場可能又回到之前的不堪重負的階段,供求不平衡的態勢將更為嚴重。

樓市仍面臨去庫存問題

在當前宏觀經濟放緩的背景下,10月24日,央行再次宣佈降息和降準,至此,下半年以來央行已連續三次“雙降”。從去年至今年,央行累計六次降息、五次降準。

業內人士普遍看好一線城市、部分二線城市樓市(庫存去化週期在15個月以下的城市,比如南京、合肥、蘇州、鄭州、南昌等等),大多數業內人士認為,在多輪救市政策刺激之下馬上會出現一波入市的行情。

不過,對於市場基本面不好的城市(庫存去化週期在15月以上二線城市、大部分三四線城市)樓市而言,由於宏觀經濟低迷、人口紅利衰減,市場需求難以持續增長,當前上述城市仍然面臨較大的去庫存壓力,樓市基本面並沒有實質性改變,未來樓市仍然會面臨階段性調整的市場壓力。

從長遠來看,同策諮詢研究部總監張宏偉告訴中國經濟網記者,中國房地産市場環境今非昔比,如今樓市供求基本面已經基本平衡,短期內來看,樓市仍然面臨去庫存的問題,即使有限購取消、降準降息等“救市”政策,也改變不了中國樓市“去庫存”的基本現實。

“年底即將出現的繁榮景象背後潛伏者樓市危機,是‘救市’政策不斷刺激不斷透支樓市需求的結果,對於明年樓市來講,反而是重大利空,樓市需求危機有可能在2016年三季度爆發,屆時,樓市將陷入新一輪的調整週期,‘降價潮’也將來臨,”張宏偉説,“2016年初開始新一輪的房地産市場調整極有可能會來臨,屆時,樓市仍然有較嚴重的去庫存問題。”