碳酸鋰價格3個月翻番 國際巨頭擴産不容小覷

- 發佈時間:2015-12-24 09:07:30 來源:中國新聞網 責任編輯:吳起龍

記者 唐強

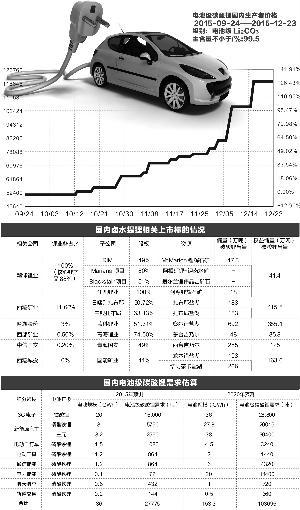

1~9月還處於平穩上行期的碳酸鋰,進入10月份其報價被迅速拉升,並在3個月的時間內實現了翻番。

面對兇猛的漲勢,多位行業人士對記者表示,碳酸鋰的漲價主要是鋰電下游市場需求量激增引起的,背後則是國家政策刺激了新能源汽車的大幅擴産。目前,國內生産商産品供應趨緊,但巨頭計劃的擴産規模不容小覷。

市場報價3個月翻番

從價格走勢圖來看,碳酸鋰價格2015年全年都處於上行趨勢。事實上,在2015年初時,碳酸鋰的價格還較為平穩,進入10月份後,其價格則呈現出直線拉升態勢。

根據生意社最新數據顯示,12月22日,四川博睿新材料科技有限公司碳酸鋰報價上調,目前工業級報價10.5萬元/噸,電池級報價12萬元/噸;每噸較前期上漲1萬元,貨緊價堅,相比9月底5.5萬元/噸的均價,漲幅超過100%。

談到碳酸鋰的價格上漲,其實在今年3月已經有所預警。當時,鋰資源産量佔全球60%的南美鋰三角爆發嚴重洪水,導致佔全球市場份額27%的最大滷水提鋰商SQM在阿塔卡瑪鹽湖的生産受到嚴重影響,這也就造成了一定供給量的收縮。

針對價格短期的暴漲,作為國內最大的碳酸鋰生産企業,天齊鋰業對證券時報·蓮花財經記者表示,目前碳酸鋰供應趨緊,價格的確有明顯的上漲趨勢。其中,短期上漲的直接原因還是供求暫時失衡,下游新能源汽車企業擴充的産能在2015年陸續放量,加之明年新能源車補貼政策的預期變化,大家都在抓緊時間投放産品、佔領市場。另外,冬季鹽湖停産、幾個新增的碳酸鋰項目未能按時達産,也使市場短時間內沒有實質性的供應增量。如此一來,便導致下游企業對原材料碳酸鋰的需求達到近年來的峰值,甚至出現“擠提”的現象。

由於歷史上碳酸鋰供應充足,甚至過剩,鋰電材料行業在擴産時很少甚至從不評估碳酸鋰供應的影響,短期內碳酸鋰能否大幅擴産更不在他們的考慮範圍內,導致市場需求集中釋放時供給端一時吃緊。

鋰電業需求激增

“總體來看,近年來鋰電産業需求呈現出迅速增長之勢,鋰電産業有持續發展的空間。首先,傳統鋰離子電池市場因産品升級換代而導致需求快速增長;其次,鋰離子電池發展不斷催生的新興市場,如電動汽車、移動電源、儲能市場等;此外,鋰離子電池由於自身性能和成本低的優勢,也正在快速取代其他化學電池的既有市場。”一位不願具名的鋰電行業研究員如是表示。

江南礦業董秘吳繼德認為,2015年上半年,國家及地方相繼出臺了一系列新能源的扶持及配套政策,有利於促進新能源汽車産業的長遠發展。也正是由於下游新能源汽車爆髮式增長,帶動了今年整個鋰電産業的景氣度提升、需求擴大,這自然促使鋰礦、碳酸鋰等産品價格提高。

值得注意的是,除北京、上海、廣州三大新能源示範城市的充電設施管理政策之外,國家也相繼出臺了一系列新能源汽車的相關政策,如《新建純電動乘用車企業管理規定》,降低純電動車製造門檻,行業發展進入新階段。

碳酸鋰是製造鋰電池的基礎原材料之一,而鋰電池最重要的正極材料則是碳酸鋰的合成材料,一輛純電動車的成本鋰電池能佔到一半。毫無疑問,作為電動汽車最核心的材料,鋰與其主要原材料碳酸鋰的價格備受市場關注。

從數據上來看,新能源汽車産量增速明顯加快,政策落地執行較好。據工信部11月發佈的數據顯示:根據機動車整車出廠合格證統計,2015年11月,我國新能源汽車生産7.23萬輛,同比增長6倍。其中,純電動乘用車生産3萬輛,同比增長7倍;插電式混合動力乘用車生産7509輛,同比增長2倍;純電動商用車生産3.09萬輛,同比增長18倍;插電式混合動力商用車生産3893輛,同比增長97%。列入《免征車輛購置稅的新能源汽車車型目錄》前六批的國産新能源汽車生産6.87萬輛,佔11月産量的95%。

國內産品供應緊張

碳酸鋰市場需求的增長自然導致價格上漲,這無疑對碳酸鋰製造企業業績有直接影響。事實上,這種市場需求的增長已經映射在相關公司基本面上,今年前三季度,天齊鋰業(002466)實現凈利潤6127萬元,同比增長150%;贛鋒鋰業(002460)實現凈利潤8458萬元,同比增長41%。此外,證券時報·蓮花財經記者從天齊鋰業了解到,該公司自産的電池級碳酸鋰等高品質産品供給趨緊,價格持續上漲。

自9月起,A股市場中的天齊鋰業、贛鋒鋰業、西藏礦業(000762)等相關概念股異軍突起,股價亦迅速拉升翻倍。

天齊鋰業透露,公司射洪基地目前的碳酸鋰設計産能為1.05萬噸/年,江蘇基地的設計産能為1.7萬噸/年,都是以電池級碳酸鋰為主。目前,天齊鋰業碳酸鋰産品供應趨緊,公司射洪生産基地的碳酸鋰生産線滿産,江蘇基地碳酸鋰生産線尚未達到設計産能,正在對局部進行技術改造。

無獨有偶,國內鋰深加工龍頭贛鋒鋰業也在投資者關係活動記錄中表示:由於電動汽車産業的爆髮式增長,目前公司年産5000噸碳酸鋰仍供不應求,主要採用滷水提鋰技術。

目前,贛鋒鋰業主要鋰鹽産品産能利用率均達到90%以上,其鋰鹽項目設計新增碳酸鋰産能6000噸/年,但由於上游原材料瓶頸問題,目前尚無法投産。

巨頭擴産不容小覷

上述行業研究員表示,碳酸鋰價格的暴漲暴跌不利於行業健康發展,2014年由於行業無序競爭嚴重,産品價格普遍較低,碳酸鋰生産企業普遍微利或虧損。需要警惕的是,目前國際上鹽湖廠商正在實施或計劃實施的擴産規模不容小覷,隨著這些産能的達産釋放,供需將重新回歸平衡,市場價格也將回歸正常。

根據公開資料顯示,全球鋰資源76%分佈于鹽湖,24%為礦石。而中國鋰資源儲量約佔全球17%,以鹽湖資源為主,但受天然自然條件、技術水準、産品品質穩定性等因素的影響,開發進程緩慢。

在全球鋰資源供應市場,三大鋰鹽産品生産商SQM、FMC和Albemarle佔據了大部分市場份額,國內碳酸鋰需求快速增加,依賴海外進口。其中,20世紀90年代SQM在鹽湖滷水提鋰技術方面實現突破,其碳酸鋰生産成本大幅降低。隨後,國際滷水提鋰巨頭采取低價策略進入市場,大部分中國礦石提鋰企業被迫退出市場。

據長江證券最新研報,目前鹽湖擴産或新增産能計劃比較明確的主要是Albemarle和Orocobre。其中,Albemarle在智利新建的2萬噸電池級碳酸鋰工廠已投入試生産,但由於尚未獲准擴大在Atacama鹽湖的滷水抽取規模,目前未能達産;同時,Albemarle還計劃採用泰利森鋰輝石新建5萬噸電池級鋰鹽産能,但這一擴産尚停留在戰略規劃階段,投産期預期在2020年之後。

除此之外,另一滷水鋰巨頭Orocobre旗下的Olaroz鹽湖自2015年2月投産後,一直因産線、工藝等問題無法釋放産量;經過一系列技改優化,當前Olaroz去瓶頸正明顯加速,2015年第三季度産出碳酸鋰492噸,預計2016年1月完成全部工藝調整,達産進度將進一步加快。