中國石化獲科技最高獎 能否為PX項目“正名”

- 發佈時間:2016-01-12 09:15:29 來源:中國新聞網 責任編輯:吳起龍

中國的石化技術又有大的突破。

中國石化“高效環保芳烴成套技術開發及應用”項目獲2015年度國家科學技術進步特等獎。這意味著中國成為世界上第三個掌握芳烴成套技術的國家。

此前芳烴成套技術只有UOP(美國環球油品公司)和法國石油研究院掌握,目前全球所有芳烴裝置都是由這兩家供應。過去一年因為福建騰龍芳烴項目爆炸事件廣為人知,更為普通人熟悉的對二甲苯,即PX是用量最大的芳烴品種。

通俗而言,芳烴是煉廠生産汽油的副産品。芳烴主要三個品種中,PX佔比最高,一般佔近30%。PX此前在國內被“妖魔化”,談PX色變,大連、昆明、彭州、廈門、寧波鎮海PX項目接連遭遇周邊民眾抵制。另一方面,PX國內産能不足,嚴重依靠進口。

中國是PX的生産大國和消費大國,需求增長很快。截至目前,PX進口量佔消費總量的比例依然超過50%。化工業內人士猜想,芳烴成套技術獲得國家科技進步特等獎,芳烴、PX産業鏈或會加快發展,提高自給率。自主芳烴技術也為PX産能擴張添一“利器”。

一位研究芳烴産業鏈的專家稱,借此技術,中國企業應該隨著産業鏈進行延伸,針對下游産品最終用戶市場,以全球視野在國外建立相關産業基地,帶動裝備技術以及國內企業走出去。

需求缺口帶動周邊瘋狂投資

芳烴是化學工業的重要根基,廣泛用於三大合成材料以及醫藥、國防、農藥、建材等領域。其中對二甲苯(PX)是用量最大的芳烴品種之一。芳烴産業鏈從PX,到精對苯二甲酸(PTA),再到聚酯産品,然後就可以用於生産各種成品。很多日用品都有芳烴的影子。

上世紀70年代,以對二甲苯(PX)為原料生産的“的確良”和“滌卡”,給居民生活帶來了光鮮和亮麗。當下約65%的紡織原料、80%的飲料包裝瓶都來源於PX。國內PX産能不足是因為下游産業發展迅速,帶動對PX的需求增長。

近15年來,我國PX消費量年均增長率高達20%。2014年我國消費PX約2000萬噸,其中進口近1000萬噸。中石化統計稱,由PX生産的化學纖維可以替代約2.3億畝土地産出的棉花。應用芳烴技術節省出的棉田就可以種糧食,為有效解決糧棉爭地矛盾、守住18億畝耕地紅線做出重要貢獻。

截至2014年,我國PX産能1237萬噸,超過美國、南韓、日本等PX主要生産國,産能世界第一。根據記者獲得的一份數據,2014年PX産量為848萬噸,表觀消費量為1835萬噸,進口997.3萬噸,對外依存超過54%。

國內的生産無法滿足下游産能擴張,安迅思化工事業部資訊主管易靜認為,芳烴産業鏈是靠下游需求拉動的,加上煉廠建設的週期較長,國內目前産品供應能力有限,對進口的依賴程度較高。

在全球市場上,歐美芳烴市場進入停滯狀態。易靜分析説,未來芳烴裝置的增長主要在中東和亞太市場,亞太主要是中國,其中中國市場的比例最大。

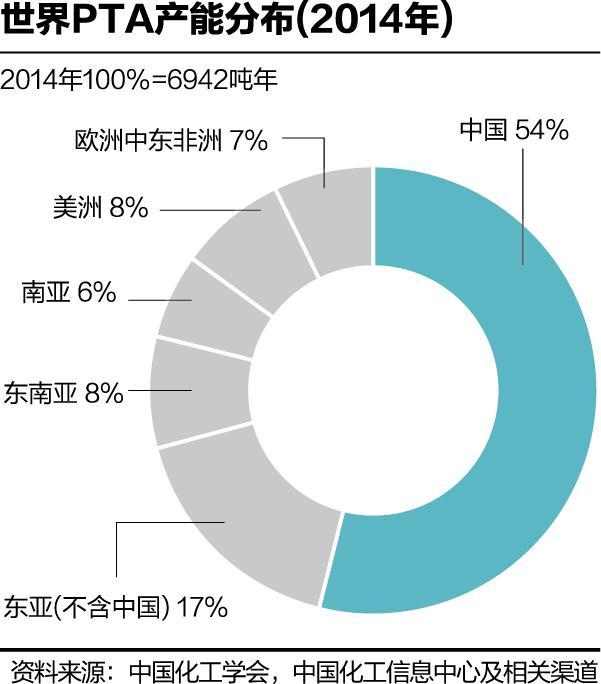

從全球PX産能情況看,歐美PX生産能力保持穩定並略有下降,中東在快速增長,亞洲增速最快。全世界PX的年總産能約為3900萬噸~4000萬噸,亞洲大約在2800萬~3000萬噸,歐洲年産能約366.5萬噸,四分之三的PX産能集中在亞洲。

亞洲的PX産能基本圍繞中國需求而建,分佈在中國周邊,産品主要出口中國。日本是最早有PX項目的國家之一,大約有80%出口,其中60%出口到中國。新加坡新建的PX工廠産品全部出口中國,南韓也在增加PX裝置建設,預計出口量將由現在的40%上升到50%以上。

新加坡把PX作為本國的支柱産業之一,不斷加大發展力度。靠填海造陸而成的新加坡裕廊化工區,是亞洲目前最大的石化生産和物流基地,也是全球第三大石油煉化基地。

南韓是新興的PX生産、出口大國,2012年就成為世界PX産量排名第三的國家,年産能為584萬噸左右,出口量近150萬噸,此後還陸續擴産,目前産能已近千萬噸,直追中國。

中國下游需求增長,促使企業不斷地往産業鏈上游延伸。易靜預計,到2020年中國芳烴、PX擴充産能的需求還很大。目前PX品質差距不大,差異化不明顯。下游産業發展快,造成上游材料的缺口,下游新增擴建的速度超過上游,所以國內PX進口占比較大。

安迅思分析師王業勍提供的數據顯示,在中國周邊PX産能集聚。目前南韓PX産能980萬噸、日本約360萬噸、中國台灣240萬噸、東南亞合計500萬噸、印度350萬噸。其中南韓是中國進口PX來源最多的國家。

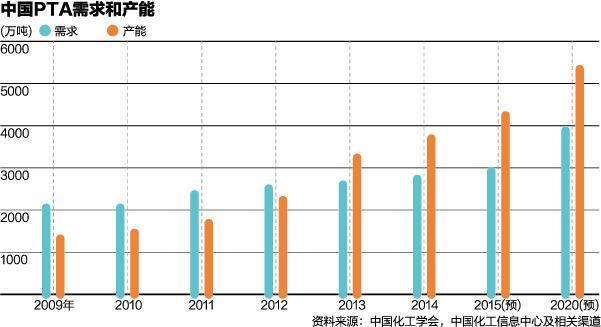

國內PX下游的PTA産業産能已經超過4000萬噸,過剩跡象明顯,還有新增産能在建設中,目前已經開始進入整合階段,老的裝置逐漸被淘汰。但是現有産能下,PX供應缺口還是很大,需要從國外進口。

40餘年打磨的工藝利器

我國PX自給率僅為50%左右,一個原因是芳烴生産技術長期依賴進口,技術和專利費用昂貴,産業發展受制於人。芳烴成套技術是複雜的系統工程,包括原料精製與精餾、芳烴異構與轉化、吸附分離等工藝及工程技術,系統整合度高、開發難度大,之前僅有上述美國和法國兩家著名公司掌握,技術壁壘非常高。

清華大學魏飛教授分析説,芳烴生産技術的突破具有重大意義,可以逐步替代國外裝置和工藝,但是估計時間很漫長,長期看對國內發展芳烴産業鏈是大的利好。

這一成套技術的研發也是耗時很久,中國石化高級副總裁戴厚良説:“開發自主芳烴成套技術是幾代石化人的夢想,也是幾千名參與項目攻關人員共同努力的成果。我們的技術幫助解決人們的穿衣難題,這對解決我國糧棉爭地矛盾至關重要。”

芳烴成套技術的開發經過了40餘年的持續努力。1972~2008年,中國石化與中科院及有關高校開展合作研究,為芳烴技術發展奠定了基礎。

2003年以來,國家科技部、中國石化通過973項目、“十條龍”重大科技攻關等形式持續支援。2009年中國石化成立了芳烴成套技術攻關組,集産業鏈2000多名技術人員聯合攻關。經過40餘年攻堅,才成就了芳烴技術。

2011年,中石化在揚子石化建成3萬噸/年工業試驗裝置,2013年底又在海南煉化公司建成60萬噸/年的大型項目推廣應用。裝置一次投料試車成功。

採用自主全套技術的海南煉化60萬噸芳烴聯合裝置2013年底投産,經歷20多個月的平穩運作,2015年這項技術獲得中石化內部獎勵,已見成效。

最終獲得國家科技進步特等獎更是眾望所歸。中國石化高效環保芳烴成套技術累計獲得40余項國內外專利授權,形成了完整自主智慧財産權,出版專著1部,獲中國發明專利金獎1項,獲省部級科技進步特等獎1項、一等獎2項。

中石化自主開發的成套技術工藝包、工程設計和管理軟體等,使我國不僅成為成套技術專利商,而且成為工程建設EPC承包商,取得了顯著的社會效益。

為了儘快攻克技術難關,科研人員放棄節假日及週末休息時間,爭分奪秒地埋頭試驗,終於開發出具有自主智慧財産權的模擬移動床吸附分離技術。中石化下屬的中國石化石油化工科學研究院、中國石化工程建設有限公司、中國石化揚子石油化工有限公司、中國石化海南煉化公司、中國石化上海石油化工研究院等多家單位協同完成。

項目第二完成人、中國石化工程建設有限公司總經理孫麗麗稱,這些均為自主研發製造的專利設備,並形成了配套的國家或行業標準,真正從中國製造走向了中國創造。

閔恩澤、袁渭康、何鳴元、袁晴棠、歐陽平凱、譚天偉6位院士對芳烴技術高度評價,認為芳烴成套技術經過工業實踐證明,大型芳烴聯合裝置主要指標國際領先,經濟和社會效益巨大,對推動我國芳烴及相關新興産業的發展意義重大,是石油化工技術領域的里程碑。

新建項目裝備市場空間超千億

魏飛分析説,芳烴全套技術也是不斷進步的,國外公司做芳烴裝置已經幾十年,全球範圍芳烴裝置僅UOP的就有上千套,未來的市場變化是長期的。

不過中石化獲獎的技術還是有不少亮點。首先中國石化具有完整的自主智慧財産權,這意味著不用再給國外企業繳納高額的技術轉讓費和專利費用,配套的吸附劑也可以使用國産的,將大大降低成本。

中石化介紹説,芳烴技術還採用原料精製綠色新工藝,以化學反應替代物理吸附,實現了原理創新,精製劑壽命延長40~60倍,固廢排放減少98%。

中石化的芳烴裝置還實現了智慧控制,實際運作中實現由“需要外部供電”到“向外部輸送電”的突破,單位産品綜合能耗降低28%。

孫麗麗説,與同期國內開工裝置相比,該技術單位産品物能耗低28%,具有顯著的競爭優勢。

中國石化海南煉油化工有限公司的60萬噸/年芳烴聯合裝置在2013年底投産。“空中無排放,地上無泄漏,地下無滲漏。”該公司負責人蔡智對記者説,固廢排放減少98%。他們還組織附近居民前來觀摩,打消誤解。

2012年至2014年,該項目累計實現新增銷售收入139.5億元人民幣,新增利潤11.5億元。海南煉化年産60萬噸對二甲苯生産的纖維就相當於海南省全省有效耕地産出的棉花。

“籌建中的海南二期項目將更加先進。”孫麗麗説,將在吸附劑、控制方法、分離設施、節能、安全方面有諸多創新,“目前所有實驗室數據和工程數據都顯示更具有競爭性”。

最關鍵的是關鍵裝備實現“中國創造”,並在一些設備上實現了技術創新和突破。自主技術不會直接反映在成本上,但會影響同類裝置的報價,並在新建裝置上與國外兩家公司形成競爭,間接壓低價格。

易靜分析説,對於中石化而言,以後新建裝置採用自主技術,就不用繳納高額的專利費,作為消耗品的吸附劑也可以節省一部分成本。國內PX進口依賴大,新增産能就形成很大的市場,單套芳烴裝置售價根據産能規模都在幾十億元以上,甚至超過100億元。

公開途徑檢索到的數據顯示,截至2014年底,國內有15家化工廠生産PX,總體産能超過1200萬噸,平均每家企業産能80萬噸。按照2014年國內PX缺口1000萬噸的規模,未來新增12座工廠實現國內自給,每套裝置按照70億簡單計算,新建市場規模接近千億。

當然,這是簡單計算。吸附劑等消耗品還會産生源源不斷的需求,將支撐起更大的市場空間。

沿著“一帶一路”走出去

中國周邊積聚了大量的PX産能,中國市場消耗了大部分産能,同時也意味著新的機會。

中國正在推動企業走出去,並結合“一帶一路”願景,與沿線國家開展産能合作。芳烴成套技術是否能成為“中國製造”新的名片?

戴厚良説,多項單元技術已推廣至東南亞、東歐等地區,“未來中國煉油和化工技術也將沿著‘一帶一路’走出去。”

2015年8月份,海南煉化的芳烴聯合裝置成功運作後,中國石化石科院副總工程師吳巍就評價説,與國內同類裝置相比,海南煉化這套設備每生産1噸對二甲苯産品,能耗要低150千克標油。按年産量60萬噸計算,每年在降低能耗上就可以節省數億元。海南煉化這套裝置必將以最低的能耗成為全球芳烴聯合裝置的新標桿。

中國石化上海石油化工研究院副總工程師孔德金指出,在原料精製單元,項目突破性地以催化反應代替物理吸附,大幅延長了催化劑壽命,減少固廢物排放達98%,海南煉化環保監測指標全面優於最新頒發的國家排放標準。

中國化工學會副理事長兼秘書長楊元一介紹,芳烴産業鏈貫穿煉油、乙烯、PX、精對苯二甲酸(PTA)、聚酯(PET)、合成纖維、塑膠加工等領域,連通化工與紡織兩大支柱産業,具有十分重要的地位。

當前,我國PX原料緊缺與下游PTA、聚酯纖維産能過剩矛盾加劇,行業所面臨的社會環境和輿論氛圍趨緊。據了解,2014年我國PX産量925萬噸,對外依存度超過50%,而其下游的PTA産量2940萬噸,産能利用率約為68%,聚酯纖維産量3580萬噸,産能已超過全球紡織廠需求,過剩明顯。

中國石化經濟技術研究院優化諮詢中心副主任駱紅靜認為,從國內外環境分析,“十三五”芳烴産業鏈的前景都不太樂觀。預計全球PX産能將保持緩慢增長,聚酯纖維産能過剩的狀況會稍有好轉,但由於“十二五”産能爆髮式增長,PTA、PET等産業將繼續深陷過剩泥潭,市場恢復在短期內還看不到希望。

易靜認為,中石化的芳烴技術在環保節能方面有優勢,可以跟兩巨頭競爭,但打入國際市場,還需要時間。到國外投資,也要跟産業鏈相關,綜合考慮原料成本和市場情況。

一位從事芳烴産業鏈研究的專家認為應該從産業鏈角度考慮在國外的發展和推廣。他分析説,我國已是PX供需大國,聚酯及下游産品大量出口到國外,應針對下游産品最終用戶市場,結合投資地資源情況及政策、經濟環境等,以全球視野在國外佈局産業基地,降低資源供給風險、運營成本。

目前全球97%的芳烴産品由石油煉製,僅有3%來自煤炭加工。全球兩類區域煉化和芳烴産業發展維持較快增長,一類是靠近下游需求的地區,比如亞太地區,另外一類集中在石油資源豐富的地區,比如中東。上述芳烴産業鏈研究的專家稱,海外佈局主要看石油資源情況,以及大環境。

在中石化集團專家洪定一看來,中國石化擁有了具有自主智慧財産權的芳烴成套技術,技術經濟指標達到世界領先水準,將為國內芳烴工業創造新的戰略發展機遇,對於提升我國經濟發展的品質效益、加快結構轉型具有重要意義。

洪定一還認為,很多國家對芳烴技術都有需求,未來可以大膽走出國門,充分利用高效環保的競爭優勢,通過淘汰落後産能贏得定價話語權,並帶動相關製造業和下游産業快速發展。