煤炭資源稅從價計徵實施 推動煤炭生産方式變革

- 發佈時間:2014-12-02 08:48:42 來源:經濟日報 責任編輯:陳晶

12月1日起,在全國範圍內煤炭資源稅將由從量計徵改為從價計徵。這對我國構建現代財政制度中的地方稅體系有重要意義,對形成以經濟手段為主應對、化解環境威脅的長效機制有全局意義——

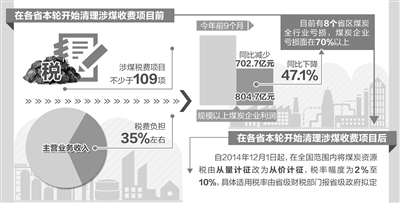

12月1日起,我國正式在全國範圍內實施煤炭資源稅由從量計徵改為從價計徵,稅率幅度為2%至10%,具體適用稅率由省級政府擬定。同時,停止徵收煤炭價格調節基金,取消原生礦産品生態補償費、煤炭資源地方經濟發展費,確保不增加煤炭企業總體負擔。

長期以來,我國煤炭稅費種類繁多、稅收和行政性收費項目疊加,給煤炭行業帶來沉重負擔。據中國煤炭工業協會副秘書長張宏介紹,在各省份本輪開始清理涉煤收費項目以前,我國涉煤的各類稅費項目不少於109項,稅費負擔水準約佔煤炭企業主營業務收入的35%左右。

隨著煤炭産業“黃金十年”的終結,煤炭企業的日子越來越不好過,稅費負擔過重的負面效應正在進一步顯現。在日前舉行的2015年全國煤炭交易會上,中國煤炭工業協會通報稱,今年前9個月,規模以上煤炭企業實現利潤804.7億元,同比減少702.7億元,同比下降47.1%。目前,有8個省區煤炭全行業虧損,煤炭企業虧損面仍在70%以上。

為幫助煤炭行業脫困,許多業內人士呼籲在煤炭産業加快推進“清費立稅”工作,建立合理的礦産資源開發收益分享機制,合理確定煤炭企業負擔水準。中國煤炭經濟研究院院長岳福斌在接受《經濟日報》記者採訪時表示,實行煤炭資源稅改革,完善資源産品價格形成機制,既能優化市場環境,增強企業發展後勁,也有利於促進煤炭資源合理開採利用,使資源地區受益,推進區域協調發展。

在岳福斌看來,由各省份自行確定煤炭資源稅稅率的做法是此次煤炭資源稅改革的一大亮點。“每個省份的煤炭資源稟賦不同,過去的稅費負擔也很不一樣,如果一定要人為地搞‘一刀切’,很難真正做到國務院常務會議要求的‘切實不增加企業負擔’,也不利於煤炭資源的合理利用。”岳福斌説。

有關專家表示,各省份可以在2%至10%的區間內自行選擇最終徵收率,但如果稅率過低,很難體現出從價計徵的調節作用;如果稅率過高,企業負擔會相應增加,稅費改革對脫困也就沒有意義。

從目前已經公開的資訊來看,新煤炭資源稅徵收辦法的實施,將切實減輕煤炭企業的負擔。山西省財政廳有關負責人表示,經過近半年來的清理規範,山西省全部取消省級煤炭行業的行政事業性收費,並全部取締了亂攤派、亂收費及違規收費項目,共減輕煤炭企業負擔約108億元。據媒體測算,在不增加企業負擔的前提下,考慮到山西省可持續發展的長遠需要,如果按照8%左右的稅率計算,將為山西煤企減負70億元左右。這樣一來,山西煤炭企業將減輕負擔170億元以上。

本輪改革還明確納稅人將其開採的原煤加工為洗選煤銷售的,以洗選煤銷售額給予一定比例折扣作為計稅依據。這一計稅辦法既可以避免對煤炭洗選環節成本和利潤徵稅,保持原煤和洗選煤的稅負平衡,更有利於實現節能環保。此外,對充填開採置換出來的煤炭資源稅減徵50%也是本輪改革的亮點。交通銀行能源分析師竺暐告訴《經濟日報》記者,這一優惠政策有利於引導煤炭企業推動生産方式變革,降低煤炭開採帶來的地下水系和地面生態環境破壞程度,讓資源節約的效果逐步顯現出來。

也有分析認為,煤炭清費立稅政策的正式實施,對減輕煤炭企業負擔意義重大,但對助煤炭企業脫困則作用有限。對此,竺暐表示,稅費制度改革可以幫助煤炭企業減輕負擔,在短期內“松一口氣”,但從長遠來看,解決好煤炭産能結構性過剩問題,才是真正幫助煤炭企業脫困的良方。

“我國煤炭行業仍應該把控制煤炭生産總量作為第一要務。”國家能源局煤炭司司長方君實表示,在深化改革的同時,各地也要加強煤炭生産能力監管,盡最大努力防止超能力生産和違規建設項目生産,共同營造公平的競爭環境。