什麼致使聚美優品股價遭遇寒冬?

- 發佈時間:2014-12-06 12:43:29 來源:中國經濟網 責任編輯:張少雷

聚美首日收盤價市值約為34億美元,目前市值約為24億美元,縮水幅度約為30%。數據顯示,其股價跌幅多次位居中概股跌停之首。

1.增長放緩 業績不佳

實際上,在接受徐小平老師第一次投資以來,聚美優品一直在業內被看好。2012年以來,聚美、樂峰、知我藥粧等同質競爭的電商中,聚美優品遙遙領先,成為美粧電商龍頭大佬。聚美優品2011年凈營收為2178.8萬美元,2012年為2.33億美元,2013年為4.83億美元。陳歐也成為成功登陸紐交所最年輕的中國企業CEO。

但是,僅憑過去的輝煌遠不足維持未來的發展。

8月以來,聚美第二季度總凈營收1.544億美元,同比增41.9%;凈利潤為1540萬美元,同比增長53.6%,環比下降7%,至此結束了上市以來的上場勢頭。到今年11月,聚美優品第三季度財報顯示,其第三季度總凈營收為1.577億美元,同比增長28.0%,連續2個季度環比0增長,不及分析師預期。

據電商分析師王利陽觀點,聚美股價下跌不是因為投資機構拋售引起的,而是散戶持續出逃的結果。聚美第三季度效益不佳是對其股價持續下跌的雪上加霜。

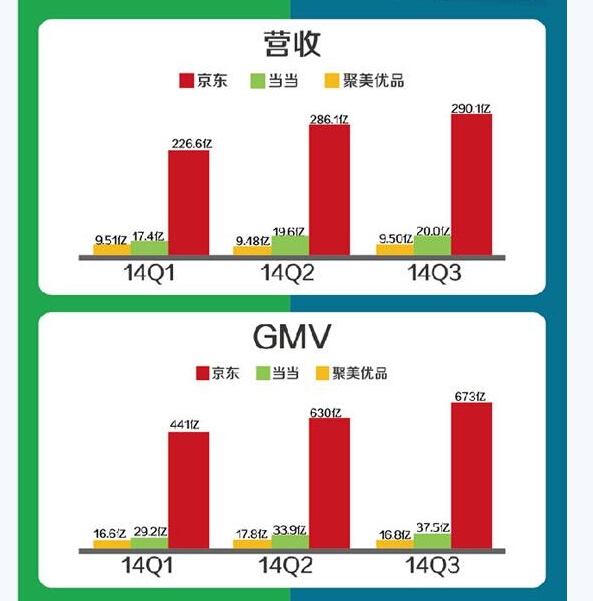

此外,從數據不難看出,聚美優品股價下跌與其業績也不無聯繫。據媒體分析,對比聚美優品和噹噹、京東三家電商,聚美優品季度營收遠不及京東、噹噹,且聚美優品在第三季度還遭遇到業績下滑。

2. 假貨風波

不僅如此,聚美優品出現假貨的消息在業內早已不是新聞。“質疑,我太在行了……”,CEO陳歐對此處理的得心應手,stay doubtful哲學。儘管如此,用戶的信任還是會被一次次的假貨風波擊垮,畢竟美粧品電商不像其他電商,一旦出現假貨後果比較嚴重,甚至毀容。一旦建立在“100%正品,100%信賴”承諾上的千萬級客戶受到動搖乃至塌陷,那麼後果不堪設想。

從最初若干用戶發微網志説買到假貨(這個我們可以暫且視為競爭對手惡意抹黑);到7月28日祎鵬恒業被騰訊科技曝光,聚美優品在事發數小時後下架該平臺所有商品;再到如今,百度輸入聚美優品,會自動提示“假貨”“售假”等若干關鍵詞,聚美優品的尷尬不只是業內人士看得到。

同時,也有投資者認為,聚美優品上市估值已被高估,現在也算正常擠出其中的水分,加上整個中概股整體迎來一個低點,業績不好的情況下股價下跌也是必然。

3. 競爭領域陷入紅海

“電商市場紅利期接近尾聲,接下來拼的是服務品質,若沒有一個良好的口碑,用戶出逃是遲早的問題。”王利陽表示。

京東、1號店、阿裏等巨頭對化粧品領域的細分化,也會使還沒有形成核心競爭力和高粘性“粉絲”用戶的聚美優品壓力很大。此外,整合了樂峰的唯品會;瓷肌、囍皂、牛爾在天貓建立的化粧品B2C;京東和騰訊共同注資的京東拍拍等等競爭對手的出現也會對一早佔領市場的聚美優品産生威脅。

王利陽表示,目前來看,聚美股價短時間內難以增長,一來電商市場已經沒有概念紅利,股價表現最終還是由經營財務體現出來,二來巨頭對化粧品電商的分類能力極強,聚美沒有形成穩定的核心競爭力。而且,越來越多的新興競爭者在女性網路消費領域的崛起,這很導致用戶容易被奪走。第三,隨著化粧品品類被日益規範,國內加強了對化粧品電商的嚴管力度,這就讓聚美之前賴以生存的灰色供應鏈處於崩盤的邊緣,所以我們也能看到聚美在轉型,取代第三方賣家。

總結

聚美優品上市6個月以來,近三個月以來股價連續下跌市值蒸發30%,就聚美優品的業績來看,或許擠出水分的股價才是聚美優品的真實價格。短期內,聚美的未來不太樂觀,但企業發展是一個長期過程,聚美不是沒有懸崖勒馬機會。