2014年1-10月份中國紅木進口形勢分析報告

- 發佈時間:2014-12-11 15:37:53 來源:中國網財經 責任編輯:謝淩宇

中國網財經12月11日訊 受國內外宏觀經濟環境的影響,2014年前三季度我國進口木材增速較往年有所放緩,但依舊保持兩位數增長。2014年1-10月份,我國累計進口木材達7347.70萬立方米(原木材積計),同比增長13.30%;進口總額達167.75億美元,約人民幣1031.68億元(1:6.15的匯率計算,下同),同比增長28.36%。

同期,我國紅木進口量與進口額變化如下:

一、紅木進口數據分析

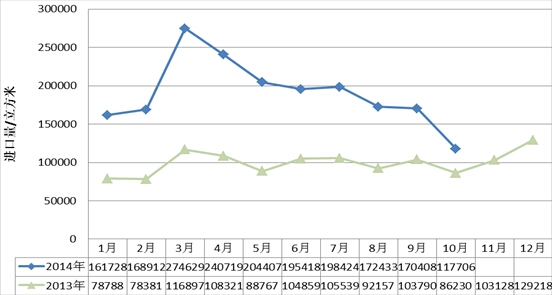

國家海關木材進口數據顯示,2014年1-10月份我國累計進口紅木184.60萬立方米(以原木材積計,下同),同比增長91.55%;總金額達24.05億美元,約147.94億元人民幣,同比增長123.85%。見圖I。

圖I:2014年1-10月我國紅木進口數量

其中,2014年3月份進口紅木達到月度進口峰值,達27.46萬立方米。10月份進口紅木11.77萬立方米,較4月份峰值減少了15.69萬立方米,下降133.31%。

就進口平均單價而言,3月份,紅木平均進口單價為1447.63美元/立方米,為紅木進口均價歷史最高值;而目前,本年度最低值出現在10月份,為 1074.89美元/立方米,基本與去年同期持平。

(一)紅木原木進口情況

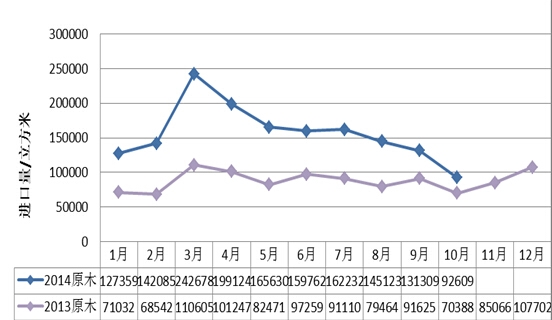

1-10月份,我國累計進口紅木原木156.79萬立方米,同比增加81.83%;進口總額達20.51億美元,約126.12億人民幣元,同比增長113.14%。見圖II。

圖II: 2014年1-10月份紅木原木進口數量

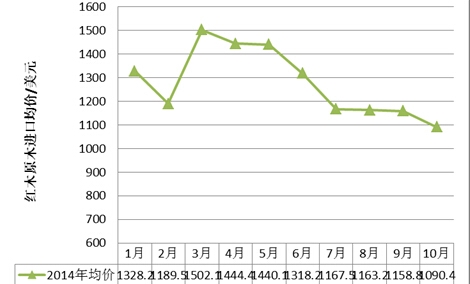

1-10月份,紅木原木進口均價為1280.24美元/立方米,同比上漲了15.72%。

3月份原木進口均價達歷史最高值,為1502.06美元/立方米,但3月以後,紅木原木進口均價呈逐月下滑,10月份為1090.44美元/立方米,接近去年同期的人民幣1059.28元/立方米。見圖III。

圖II: 2014年1-10月份紅木原木進口均價

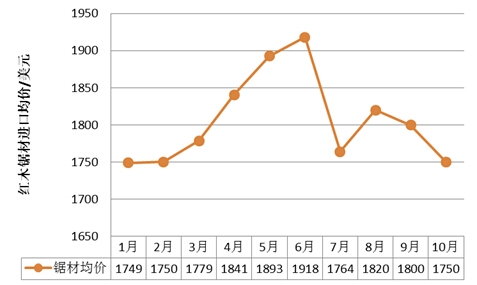

(二) 紅木鋸材進口情況

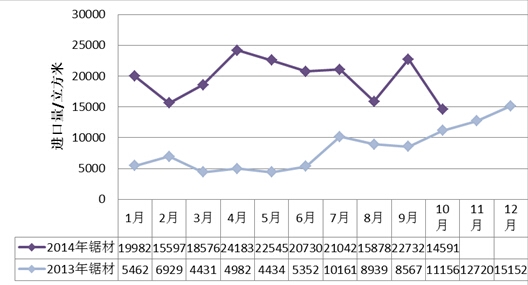

1-10月份我國累計進口紅木鋸材19.59萬立方米,同比增長178.15%;進口總額達3.55億美元,約人民幣21.81億元,同比增長215.43%,進口量與進口額持續大幅上升。見圖IV。

圖IV:2014年1-10月份紅木鋸材進口數量

1-10月份紅木鋸材進口均價為1631.34美元/立方米,同比增長2.47%。

6月份現紅木鋸材進口均價高峰值,為1918.20美元/立方米,隨後出現急劇下滑,10月份將至年初水準。見圖V。

圖V: 2014年1-10月份紅木鋸材進口均價

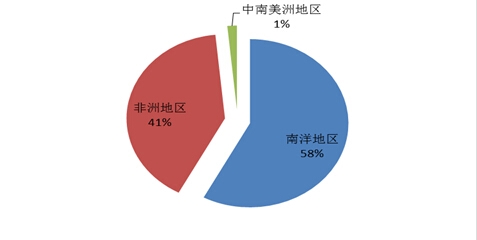

二、紅木進口來源地分析

2014年1-10月,我國從“南洋地區”進口紅木達106.7萬立方米,佔進口總量的58%;從非洲地區進口紅木達75.02萬立方米,佔進口總量的41%;從中南美洲地區進口紅木達2.89萬立方米,佔進口量的1%。見圖VI:

VI:2014年1-10月份我國紅木進口來源地比重

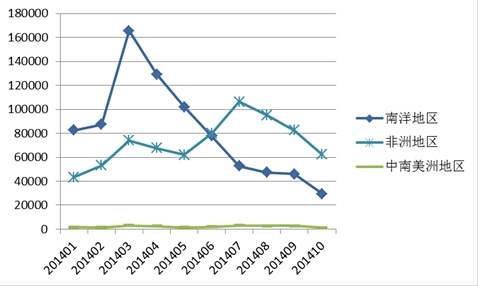

儘管南洋地區是我國紅木進口的最主要來源地,但從6月份開始,我國從非洲地區進口紅木原木數量超過南洋地區,成為我國紅木原木進口的第一大來源地。見圖VII。

圖VII: 2014年1-10月份紅木原木進口來源地數量

(一) “南洋地區”

1. 原木進口 “南洋地區”一直是我們紅木進口最主要的來源地,1-10月份,我國從該地區進口紅木原木82萬立方米,佔紅木原木進口總量的52%以上,同比下滑10%;進口單價上漲47%。具體見圖VIII。

圖VIII: 2014年1-10月我國從“南洋地區”紅木原木進口

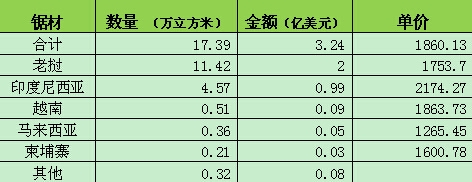

2. 鋸材進口 隨著該地區國家木材進口政策變化,原木出口趨向禁止,鋸材出口成為未來走勢。1-10月份,我國從該地區進口紅木鋸材17.39萬立方米,佔進口總量的89%。見圖IX。

圖IX: 2014年1-10月我國從“南洋地區”紅木鋸材進口情況

(二) 非洲地區

非洲地區是我國紅木第二大來源地,且從6月份開始,我國從該地區進口紅木原木首次超過“南洋地區”(6月份“南洋地區”進口紅木原木7.77萬立方米,從非洲地區進口約8萬立方米)。從7月份開始,我國從非洲地區進口紅木首次超過“南洋地區”(南洋地區”進口紅木7.79萬立方米,非洲地區進口11.06萬立方米。這主要是受到兩地區木材出口政策變化的影響。

1-10月份,我國累計從非洲地區進口紅木原木72.64萬立方米,佔進口總量的46%,同比上漲10%。見圖X。

圖X: 2014年1-10月我國從非洲地區紅木原木進口情況

我國從以上國家和地區進口紅木主要有,刺猬紫檀、厚瓣烏木、東非黑黃檀、崖豆木等。

我國從非洲進口紅木鋸材較少,不及總量的10%。

此外,我國從中南美洲地區進口紅木原木與鋸材量較少,分別佔總量不到1%與3%。中南美洲地區木材資源豐富,具有可挖掘潛力。

三、 紅木進口省市數據分析

廣東、雲南、上海、浙江、江蘇、福建六個省市是我國紅木進口的主要市場,1-10月份,以上六省市進口紅木178.04萬立方米,佔全國紅木進口總量的96.45%,進口額達22.9億美元,約140.87億元人民幣。具體見圖XI。

圖XI:2014年1-10月份我國各省市紅木進口情況

由此可以看出,紅木産業聚集地與邊貿、港口省份是我國紅木進口的主要力量,也從某種程度上也反映出該地區對紅木資源的需求變化,及紅木産業實力的增長。

四、形勢解析

1. 1-10月份,我國紅木進口量與進口額同比大幅攀升,一方面表明市場對我國紅木産業前景的積極態度;另一方面是基於去年市場高位運作拉升後市的結果。

2. 受國內外宏觀經濟增長放緩,國內房地産與家居市場走低的影響,1-10月份我國紅木進口較往年增幅明顯放緩,且自3月份開始一路走低,反映出國內需求的不振,進口收縮預示産業擴展收緊。

3. 今年進口紅木價格屢現有價無市,反應出國際紅木市場定價權與市場需求背離;由於紅木資源的稀缺,以及我國對紅木資源的大量需求,導致我國紅木進口商無議價權,市場價格與市場需求嚴重背離,出現價格倒挂;此外,國內紅木市場出貨困難的現狀,也造成紅木進口商承受巨大壓力,甚至虧損。

4. 前期高漲的紅木進口,與目前市場需求的頹勢,使得國內紅木市場去庫存壓力較大。

5. 國家的反腐倡廉政策對高端紅木製品市場影響較大。

6. 去年紅木市場的旺盛多為投資拉動增長,市場消費增長較小。今年隨著市場熱錢的撤離,及後市消費不振的影響,紅木市場的“退熱”還將延續一段時間。

7. 隨著國家城鎮化建設的推進,三季度對房地産市場的鬆綁,以及央行降息政策的出臺,或將為釋放部分紅木市場的消費需求,並滿足企業對資金的需求。

8. 從近年我國紅木進口形勢來看,資源問題或不是行業發展的“瓶頸”。資源問題嚴重化是紅木市場“唯材論”的外化。目前行業面臨的真正問題是市場建設與産業轉型,這也是我國紅木産業向現代經濟過度的關鍵問題所在。

五、1-10月份紅木製品進出口情況

1-10月份,我國累計出口紅木傢具與其他紅木製品9596件,同比減少4.05%;出口額達372.09萬美元,約2288.33萬元人民幣,同比增長17.54%。

1-10月份,我國累計進口紅木傢具與其他紅木製品104872件,同比減少1.4%;進口額達2054.8萬美元,約1.26億元人民幣,同比增長7.87%。(中國網財經中心)