2014年上半年紅木市場整體呈現衝高回落態勢

- 發佈時間:2014-09-04 14:49:08 來源:中國網財經 責任編輯:謝淩宇

中國網財經9月4日訊 記者從中國木材與木製品流通協會紅木流通專業委員會獲悉,2014年上半年中國紅木市場整體呈現衝高回落態勢。

2014年上半年,中國經濟在全球經濟復蘇放緩的大環境下,取得較為驕人成績。但樓市低迷、産能過剩等仍給中國經濟發展帶來風險和挑戰。上半年,國內奢侈品市場疲態未減,而紅木作為中國特色高端消費品,與奢侈品市場與樓市市場走勢緊密相連,其表現也屬不溫不火。本文將從原料市場與製品市場兩個方面對上半年的紅木市場進行總結。

一.上半年紅木市場形勢

(一)紅木原材料市場

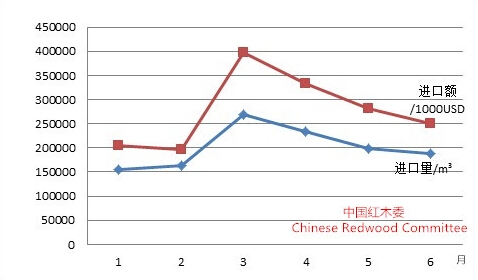

從原料進口行情來看,2014年上半年我國累計進口紅木120.93萬立方米(以原木材積計),同比增長341.25%;總金額達102.19億元人民幣(1:6.15匯率計算),同比增長526.17%。但進入二季度,中國紅木進口呈現逐月下滑,同比增幅放緩。見圖I

圖I: 2014年上半年中國紅木進口情況圖

紅木原料進口同比大幅增長主要由三方面原因構成。首先受近年紅木市場走高的影響,大量資金涌入行業市場,推升國內對紅木原料的需求;其實,CITES公約對紅木原料貿易的限制,加劇了紅木原料市場緊張態勢;第三,紅木原料出口國政策的變動,限制原木出口政策的實施,也是紅木原料量價齊升的原因。但隨著紅木市場淡季的到來,進口環比下滑,市場進入消化期。

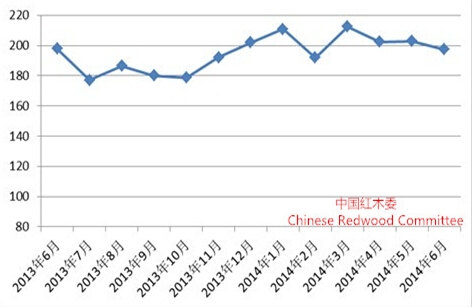

《中國紅木進口綜合價格指數(HIPI)》顯示,1-6月份,中國紅木進口綜合價格指數分別是210.9,192,212.5,202.5,202.9與197.5。進口價格指數下行壓力較大(見圖II)。

圖II:中國紅木進口綜合價格指數

進口綜合價格指數顯示,紅木原木進口從二季度開始,連續下挫,跌近半年來最低值,並有繼續下滑勢頭;鋸材進口價格繼續保持小幅攀升,表現穩定。

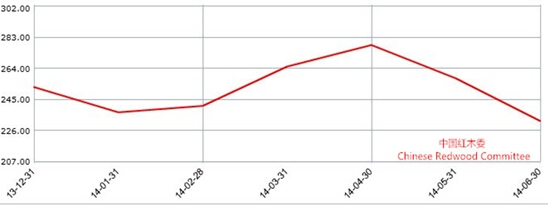

從國內紅木原料交易行情來看,較國際紅木市場走勢,國內紅木原料市場反應較為滯後,進入5月紅木原料出現下滑(見圖III,數據來源:魚珠•中國木材市場價格指數),並出現探底跡象。

圖III:2014年上半年我國紅木原材料市場價格指數

由上半年紅木原料市場數據可以看出,二季度,我國紅木原料交易綜合價格開始走低,下行壓力較大。

紅木原料市場的變動與市場需求關係緊密。年初受春節假期的影響,紅木原料市場較為平淡,進入二月份,紅木企業生産活動的啟動,原料市場逆勢回升。而隨著市場淡季的到來,紅木銷售持續走低。加之整體經濟環境較往年的乏力,以及國內樓市的低迷,抑制了下游市場的部分需求,市場現疲軟態勢。

(二)紅木製品市場

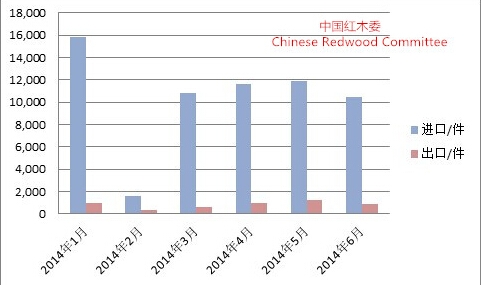

從紅木傢具進口行情來看,2014年上半年,我國累計進口各類紅木傢具62230件,同比增長176.68%;總金額達6169.10萬元人民幣,同比增長50.20%。累計出口各類紅木傢具4915件,同比減少22.31%;總金額達1236.76萬元人民幣,同比增長2.35%。見圖IV。

圖IV:2014年上半年我國紅木製品進出口情況圖

由此可以看出,1. 上半年紅木製品(紅木傢具)的翻倍進口,反應了國內市場存在的巨大需求。而出口出現量降價升的現象表明,一方面國外市場的萎縮,另一方面國內市場發展,成本增長,價格上揚。2. 上半年月進口數據顯示,製品市場需求增長較往年放緩慢。市場受季節性影響較為明顯。進入6月,進口市場再次下挫,反映國內市場需求遇冷。

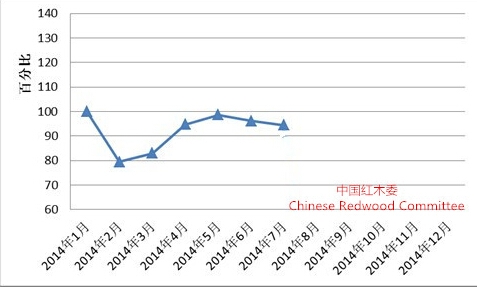

從國內紅木製品市場來看,2014年上半年《我國紅木製品市場景氣指數(HPMI)》顯示,上半年紅木市場呈現低走態勢,指數值長時間處於100以下,反映出市場的頹勢。5月份,受先期原料價格上揚,及5.1銷售旺點等因素作用下,市場景氣指數攀至98.6,接近回歸指數基值。但進入6月,指數再次下滑,提振艱難,表明市場回歸乏力。見圖V。

圖V: 全國紅木製品市場景氣指數(HMPI)走勢圖

從紅木製品市場指數(HPMI)可以看出,目前我國紅木市場在多重壓力下前行,且目前善未出現明顯提振市場走勢的因素,紅木製品市場低走態勢或將延續。

二.市場問題簡析

(一)上半年,紅木市場整體呈現衝高回落態勢,市場進入對往年市場衝高的消化期。一些主流紅木原料則繼續高位運作,如大果紫檀、巴裏黃檀等。受市場淡季的影響,一些紅木原料出現小微浮動屬於正常市場反應。

(二)關於“海南黃花梨暴跌”説法。目前,原料市場大料好料依舊難求,小料、次料隨著市場行情波動實屬正常。尤其像海南黃花梨這種幾乎市場難尋的紅木原料,將其部分原料的價格變動解釋為整個紅木行業恐慌態勢並不妥當。

同時,從中國紅木委價格指數調查結果來看,紅木原料價格整體同期穩定,未發生過大的市場價格波動。在紅木市場調研過程中,如發現行業重大價格變動,中國紅木委將以“行業預警”的形式,及時通知行業企業。

(三)關於進口市場的變化。首先,出口國政策的變動對我國紅木進口影響較大。受東南亞國家限制原木出口政策的影響,4-6月,我國從“南洋”地區的紅木進口量發生20-30%的下降。尤其緬甸自4月開始禁止原木以來,我國從緬甸的紅木進口量出現每月50%左右的下滑。非洲地區也在6月份首次超過“南洋”地區,成為我國紅木原木最大的來源地。

其次,地區突發事件對我國紅木進口的影響。今年5月,越南發生反華事件。從海關數據來看,5月,我國從越南進口紅木下降26.57%,致使同期我國從“南洋”地區進口紅木整體下降20.88%。

近期,西非發生的埃博拉病毒事件已造成我國從當事國紅木進口量減少。7月份我國從獅子山,幾內亞、剛果(金)紅木進口發生50%以上的下滑。但未改變中國從非洲地區進口增加的整體走勢。

因此,紅木進口商家與企業應對國際地區形勢變化予以足夠關注。

(四)關於小葉紫檀市場情況。小葉紫檀屬於高檔紅木,其原料出口受到印度政府嚴格管控(近日,印度政府首次發出4160噸小葉紫檀公開招標)。原料的稀缺性,並未造成小葉紫檀像海黃、越黃、大紅酸枝那樣價格大漲,一直處於不溫不火狀態。市場的需求,不僅催生一大批專營的小葉紫檀企業,同時也吸引了大量與其極為相似的非洲血檀進口。非洲血檀與檀香紫檀(俗名小葉紫檀)相似度達99%以上,非經專業設備檢測難以辨認。而根據《紅木》國標(GB18107-2000),非洲血檀並非屬於紅木。這便造成大量價格相對低廉的非洲血檀冒充小葉紫檀,充斥市場。紅木市場的建設需要將這些行為予以規範,對紅木製品用材的如實説明亟待管理。

三.總結

上半年紅木市場高開低走很大程度是受市場淡季的影響。春節假期與銷售市場淡季,均造成行情回歸乏力。同時,近年市場繁榮,已透支了大量市場需求,導致市場衝高回落,進入消化期。目前,紅木市場是淡季作用下最困難時期,但隨著傳統市場“旺季”的到來,部分需求將會被釋放,市場走勢將得到提振。

但當前紅木市場也被種種問題所圍困,並正在拖累紅木市場的再次發力,諸如原材料困局、行業轉型艱難、産能過剩、高檔消費市場乏力、市場建設簡單重復、樓市低迷等等。這些均是紅木市場持續發展的制約因素。

下半年,隨著市場銷售旺季到來,以及越來越多城市對樓市限購新解釋,市場或將迎來年內消費新高點。但這並不意味下半年的紅木市場將出現明顯好轉,有限回歸將成為下半年紅木市場的主旋律。因此建議紅木企業調整優勢資源,持續轉型升級,以適應市場環境變化。(中國網財經中心)