一向被認為是行銷買量大戶的青瓷遊戲,開年第一款卡牌類遊戲《使魔計劃》卻低調上線運營。而其營收支柱遊戲《最強蝸牛》繼出海日本後,近日又在泰國上線,年內還將進入北美地區。

整體而言,今年青瓷遊戲的産品佈局呈現“一退一進”的態勢。

上市後的兩份虧損財報,讓從上市起就備受營收依賴單一遊戲、重行銷輕研發等問題困擾的青瓷遊戲,壓力不小。

目前來看,多款儲備遊戲能否在今年上線並帶來穩定流水,以及曾在一年內帶來約11.7億元收入的《最強蝸牛》出海能否再造輝煌,將成為青瓷遊戲扭虧的關鍵因素。

卡牌類新遊“撲了”,《最強蝸牛》出海日本、泰國

在上市一年後,青瓷遊戲終於帶來了新作《使魔計劃》。

原計劃于2022年上線的《使魔計劃》,於今年1月中旬上線。雖在上線初成為熱門,但後續表現不及預期,目前在卡牌類遊戲中排名200名以外。

同時,其標誌性遊戲《最強蝸牛》於今年1月在泰國上線。據報道,該遊戲在泰國上線後,登上了泰國地區iOS免費遊戲排行榜榜首,及iOS遊戲暢銷榜第七位。

此前,《最強蝸牛》于2022年6月首次出海日本。青瓷遊戲高層介紹其在日本的情況時表示,日本和國內市場長線的區別是,日本的整體付費持續性會比國內更好,很多日本玩家會把這部分消費做成一個計劃,然後發到社交群裏面來分享,所以日本玩家的消費是比較有計劃性的,而且更穩定。因此從運營的角度來看,日本市場適合長線耕耘。

不過,《最強蝸牛》在日本地區上線階段産生的集中行銷推廣支出較多,對其業績也造成了一定的壓力。

此外,據介紹,《最強蝸牛》已在北美地區開始測試,有望于年內上線。

早在謀求上市時,青瓷遊戲就公佈了該遊戲的出海計劃,將主要通過自主發行在海外市場推出遊戲, 2021年把日本、東南亞及港澳臺玩家為主要目標受眾。接下來的兩至三年,將逐步擴展至歐洲及美國等地區。

彼時,業內人士分析認為,由於該公司對《最強蝸牛》的依賴,能否將該IP推廣至海外,或將成為業績增長的主要因素。

這就涵蓋了多個難點,包括該遊戲內容特色之一的“梗”。如果在海外推廣,以及較為固定單一的玩法,能否留住客戶實現長線運營,以延長生命週期。

傍上仙劍、魔卡少女櫻IP,多款待發遊戲堆積

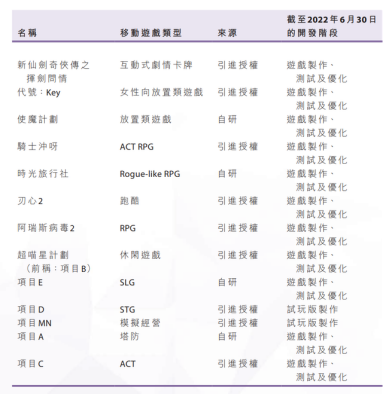

截至2022年上半年,青瓷遊戲的儲備遊戲為13款,涵蓋RPG、SLG和ACT RPG等多個類型及類別。

從上線時間看,財報顯示,《時光旅行社》、《騎士衝呀》與《使魔計劃》原定計劃于2022年上線。不過,目前已上線的只有《使魔計劃》。

而結合Rougelike-RPG、卡牌及自走棋玩法的無限流策略遊戲《時光旅行社》改為計劃今年上半年正式上線。《騎士衝呀》則暫未獲得版號,最新消息為正在海外完成多輪測試。

青瓷遊戲高層在2022年半年報會議上表示,目前的計劃是先發《新仙劍奇俠傳之揮劍問情》,除非版號有大的延誤,不然將以《仙劍》的版號時間為準再發《時光旅行社》。《時光旅行社》在穩步推進,為了支援全球化的籌備,前期在打磨流水和付費,目前還是要看新的付費測試的結果。

據了解,《新仙劍奇俠傳之揮劍問情》為青瓷遊戲將與中手遊聯合發行的手遊,已于2022年底獲批。

青瓷遊戲在解釋此次合作的理由及裨益時表示,聯合發行合作遊戲有助該集團進一步擴展玩家群體,加深對玩家愛好和需求的理解,從而進一步提升遊戲研發能力及發行運營能力。

但青瓷遊戲過往的行銷打法以買量為主,這也暗含隱憂。

産業時評人張書樂對藍鯨財經記者表示,過度依賴行銷的運營理念,很容易讓遊戲成為短期爆款,但不投入則無流量;加上該遊戲為經典IP的續作,如果體驗不足,極易出現首月爆發登頂、次月淪落入塵的問題,兩者融合可能加劇這種效果。

此外,青瓷遊戲此前披露的知名IP女性向放置類遊戲《代號:Key》也于近日公佈詳情,為《庫洛魔法使:透明牌篇》動畫正版授權手遊《庫洛魔法使:回憶鑰匙》,預計今年將在海外上線。

整體而言,青瓷遊戲的儲備遊戲不少,但這究竟能為公司帶來多少流水,還需時間觀察。而預計將於2023年上線的新遊戲表現如何,將成為預判該公司今年能否扭虧為盈的基礎。

虧損業績誰來補

在2021年底上市前,青瓷遊戲因騰訊、阿裏和B站的聯合入股,成為備受關注的明星股。但在産品側,其對《最強蝸牛》一款遊戲的依賴問題也較為凸顯。

青瓷遊戲在上市首日開盤即破發,報10.2港元,較發行價11.2港元下跌近9%。此後,股價一路下滑。

截至2月14日收盤,該股股價已跌至5.43港元/股,市值為37億港元左右。

同時,青瓷遊戲在上市後的首份財報2021年年報,就帶來了虧損的成績單。

在其上市前,青瓷遊戲于2018年至2020年的總收入分別為9842.1萬元、8870.4萬元、12.27億元,複合年增長率為253.1%;凈利潤分別為2486萬元、1962.5萬元、1.04億元。

而到了2021年,該公司總收入為11.05億元,同比下降10%;凈虧損3.67億元,同比轉虧。2022年上半年收入約2.68億元,凈虧損7567.1萬元,同比收窄19.3%。

據其財報,2022年上半年虧損原因有三點,第一是旗下標誌性遊戲進入成熟期,收入有所回落;第二是《最強蝸牛》於今年6月8日在日本地區上線,上線階段産生的集中行銷推廣支出較多,而遊戲在報告期間上線時間較短,産生的收益暫時無法抵消上述支出;第三是增加研發投入,包括從事研究活動的僱員人數及對應的員工福利開支。

在解釋2021年收入下降時,青瓷遊戲也指出,由於《最強蝸牛》收入減少造成自主開發遊戲的收入同比減少26.9%。同時由於《不思議迷宮》和《最強蝸牛》港澳臺地區授權收入的減少,造成遊戲授權收入同比減少38.9%。

而該公司引以為傲的用戶群數據也在下滑。2022年上半年,青瓷遊戲MAU、MPU、ARPPU全面下滑。其中,平均MAU為234.8萬人,同比減少23.4%;平均MPU約28.4萬人,同比減少50.6%;APRPU為209元,同比減少5.2%;累計註冊玩家為7616.2萬人,同比增加12%。

種種數據顯示,青瓷遊戲無疑需要再造一個“最強蝸牛”。而當《最強蝸牛》不再“最強”,“爆款製造機”還能繼續製造嗎?

來源:藍鯨財經

免責聲明:中國網科技轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網科技”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166-6059

傳真:0086-10-82081900

郵箱:alltech@china.org.cn

官方微信

官方微網志

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程